切换行业

切换行业

1. 政策频繁发布,为土十条蓄力

根据2014年环保部和国土资源部发布的《全国土壤污染状况调查公报》,全国土壤环境状况总体不容乐观,部分地区土壤污染严重,总的超标率为16.1%。其中轻微、轻度、中度和重度污染点位比例分别为11.2%、2.3%、1.5%和1.1%。污染类型以无机型为主,有机型次之,复合型污染比重较小。从污染分布情况看,南方土壤污染重于北方;长江三角洲、 珠江三角洲、东北老工业基地等部分区域土壤污染问题较为突出,西南、中南地区土壤重金属超标范围较大。

过去两年,环保部密集出台相关的土壤修复政策,尤其是进入2014年以后,污染场地的调查、评估、修复和监测的一系列标准和法规的制定和颁布,填补之前在土壤修复项目实施过程中的法规的空白,对整个修复的产业链起到一定的推动作用。这些均是在给即将出台的《土壤环境保护和污染治理行动计划》(“土十条”)奠定基础,预计在土十条逐步明确监管,确定“时间表”后,土壤修复市场“十三五”值得期待!

土壤修复政策频繁颁布

2. 技术路线、商业模式待明晰,千亿市场可期

2012年6月,《湘江流域重金属污染治理实施方案》获国务院批准,成为全国首个获国务院批准的重金属污染治理试点方案。《实施方案》涉及规划项目927个,总投资达595亿元,其中土壤修复的投资规模或达200亿元。由于湘江流域重金属污染的问题严重,该项目有望成为全国重金属污染治理的典范。我国的土壤修复行业尚处于起步阶段,土壤修复的产值与污染的现状不匹配,土壤修复行业年产值尚不及环保产业总产值的1%,这一指标在发达国家可达30%,对应的是超5000亿的市场规模,预计在十三五期间,类似于湘江流域的大规模的土壤修复市场会逐渐打开,行业发展空间巨大。

传统的高度依赖于地方财政支出,并广泛应用于环保行业的EPC、BT、BOT等商业模式很难在土壤修复领域有大规模的应用,土壤修复市场的爆发与商业模式的明晰具有直接的关系。污染场地的治理本身难以量化,修复过程不产生现金流,这些方面均与污水、大气处理等传统的环保领域有较大的区别,治理企业与房地产开放商合作进行“棕地开发”,明后年环保税出台后成立类似于美国“超级基金”的土壤修复专项基金等均有可能会应用于未来的土壤修复领域。

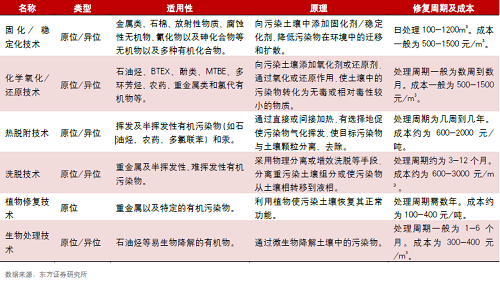

土壤修复是一个非常复杂、专业的系统性工程,一般包括污染调查、设计施工、验收评估等系列工作。污染类型的多样性也造成了修复技术的复杂性,针对不同的污染物的物理化学形状,需采用不同的修复技术(组合),主要有固化/ 稳定化、化学氧化/ 还原、热脱附、洗脱、植物及微生物技术等。

丰富的工程业绩、具有经验的技术人员、高规格的设备是在未来的土壤修复行业中污染治理企业的核心竞争力,受益的公司有:北建工环境修复,中节能大地、高能环境、永清环保等。

主要的土壤修复技术

土壤修复市场空间测算

正在加载...

正在加载...