切换行业

切换行业

节能环保产业作为近年来快速发展的版块,2015年的发展比较理想,整体发展十分强劲。随着水十条、大气十条、智慧城市、海绵城市、黑臭水体、绿色建筑、互联网+、绿色制造等一系列利好政策拉动了节能环保市场发展“链条”。同时2015年环保行业的兼并收购事件不断,也成为一大看点,在较成熟的污水行业,大型并购越来频繁,其中中滔环保对广州绿由的收购成为2015年最成功的并购案例之一。

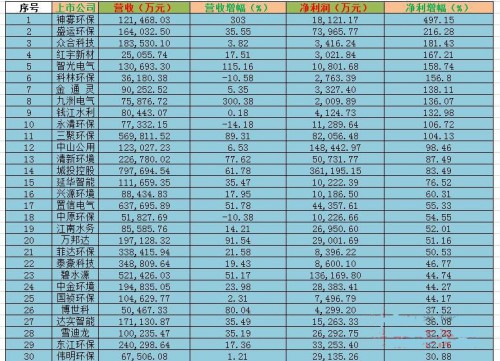

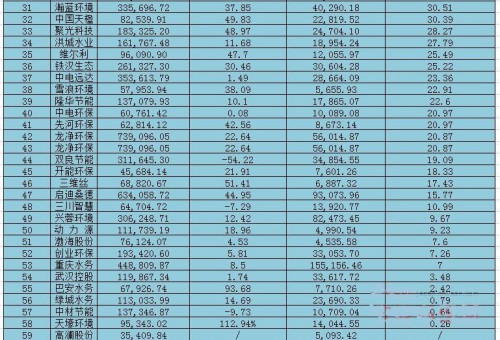

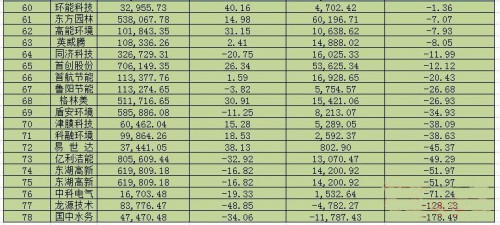

据统计的78家A股节能环保上市公司中,59家节能环保企业2015年净利润增长,占全部的75.6%,19家净利润出现负增长,占全部的24.4%,其中以神雾环保业绩最为瞩目,2015年营收和净利润增幅增长幅度最大,分别达到303%、497.15%。紧随其后的是盛运环保、合众科技、红宇新材、智光电气、科林环保。而国中水务、龙源技术2015年表现不佳,净利润分别下降178.49%,128.23%。

节能环保上市公司2015年业绩一览表

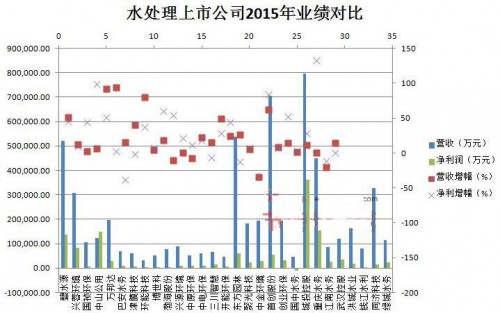

水处理

以供水、自来水、水处理、污水处理等为主业的节能环保上市公司共有29家,其业绩对比情况如下:

由上图可以看出,2015年水处理市场发展比较均衡,上市公司营收与利润增长情况相差不大,基本上都在0~50%之间。

在国家加强生态文明建设的大环境下,国家环保政策开始稳步实施,国家《水污染防治行动计划》的推出,即将开始的环境税征收等,使得我国开始采取更强手段、更严格排放标准、污水再生、零排放等成为国家治理水污染的发展方向。目前在中心城市建设地下式再生水厂已成为国内一些主要城市的重要选择,并成为国内许多城市建设再生水厂的发展趋势,为水处理市场增添了更多的商机。

“十三五”期间我国废水治理投入(含治理投资和运行费用)合计将达到13,922亿元,其中用于工业和城镇生活污水的治理投资将达到4,590亿元。未来十年,用于水污染治理的投资仍将继续保持较快的增长,水污染治理行业的发展空间巨大。国家将自来水标准由35项提高到106项,在国务院《关于加强城市基础设施建设的意见》(国发〔2013〕36号)中明确要加快污水和垃圾处理设施建设,并优先升级改造落后设施,确保城市污水处理厂出水达到国家新的环保排放要求或地表水Ⅳ类标准。另外,国家支持全国各地开展“海绵城市”和黑臭水体治理政策,在一片利好的情况,中国水处理事业将迎来一个新的发展空间。

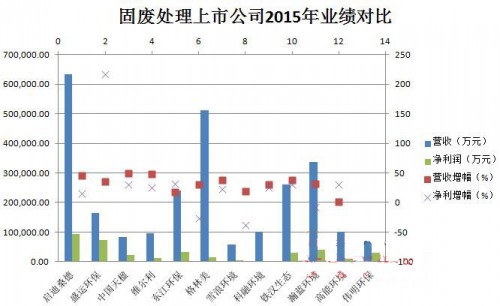

固废处理

以垃圾处理、固废处置、垃圾焚烧为主业的节能环保上市公司共有12家,其业绩对比情况如下:

由上图可看出,2015年固废处理市场竞争激烈,各家比拼过招相差无几,营收与净利润增长相差不大,其中以盛运环保最为突出,净利润增长超200%。

[pagebreak]2016年,随着我国城镇化水平不断提高,城市生活垃圾持续增长,但由于我国城市垃圾清运系统发展滞后,大量城市生活垃圾未能进行集中收集、清运和无害化处理,导致垃圾累计堆存规模巨大,城市“垃圾围城”问题日益凸显,严重影响城市环境和社会稳定,垃圾无害化处理迫在眉睫。

节能环保企业希望能够紧紧抓住环保行业发展的契机,充分利用好政府鼓励大力发展环保产业的优惠政策及各项奖励,大力开发新型环保设备新技术产品和行业新市场,开拓垃圾焚烧发电、医废、固废和餐厨垃圾处理、生物质热电联用等业务领域,不断拓展和加大对垃圾焚烧发电产业的投资,完善固废产业链布局。

然而固废市场也与社会民生问题紧密相关,2015年,垃圾焚烧处理厂的建设与居民“谈烧色变”的冲突仍持续不断,如何做好“睦邻而居”成为固废市场亟待解决的难题。

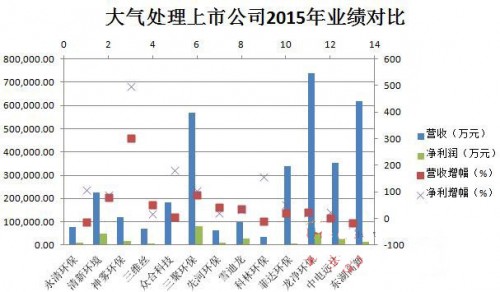

大气处理

以大气处理、净化除尘、脱硫脱硝为主业的节能环保上市公司共有13家,其业绩对比情况如下:

由上图可以看出,大气治理市场的发展整体上看是比价均衡,但上市公司各自发展不一,营收与净利润及各自的增幅也区别较大,主要是受到项目完成进度及布局的不同影响。

近年我国PM2.5、雾霾事件的持续恶化,大气污染治理长期以来是节能环保领域最为关注的焦点。2016年政府工作报告提出,今后五年,治理大气雾霾取得明显进展,地级及以上城市空气质量优良天数比率超过80%。政府以环境治理效果为最终诉求的决策思路得到明确。大气治理仍将是“十三五”期间环保工作的重点方向。火电厂超低排放改造,大气污染相关行业的环保治理等需求都将得到进一步落实。

大规模废气排放是全国雾霾天频发的元凶,大气污染治理仍将以脱硫脱硝和除尘为主。未来相当长时期内,大气治理业务在节能环保市场的重要地位将继续强化,然而国内外宏观经济经济持续低迷,下游客户去产能化,可能会减少环保装备投入而对市场销售产生影响,同时市场上大规模的资本投入对行业也产生一定的影响。

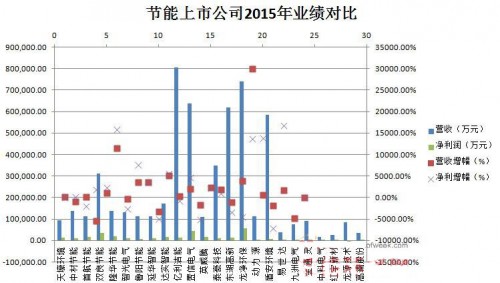

节能

以合同能源管理、建筑节能、清洁能源、余热余压、光热发电、节能产品、节能服务为主业的节能环保上市公司共有24家,其业绩对比情况如下:

由上图可看出,24家企业的营收增幅相差不大,但净利润的增幅却相差甚远,这与企业在着重领域的市场发展情况有关。

2015年中国节能环保行业的市场规模就已经超过5万亿,每年还在以超过15%的速度持续增长。按此速度发展,5年以后节能环保将会是一个超过10万亿规模的巨大市场。

工业节能方面,大力推进节能减排已被列入我国“十三五”期间的重点任务之一,国家陆续出台了一系列政策法规,提高工业行业排放标准,促进高效节能设备推广应用,未来在工业节能改造业务领域仍大有可为。

建筑节能方面,智慧城市建设涉及到政府与民间资本、产业链上下游各利益方,主要可采用的商业模式有政府独立投资建设运营、政府投资委托民间资本建设运营、民间资本独立投资建设运营、BOT模式、PPP模式。其中,PPP模式有望在智慧城市建设中大放异彩,针对不同项目特点选择合适盈利模式是使智慧城市PPP项目可持续发展、各方利益得到妥善协调的重要途径。

清洁能源方面,2015年3月国家发布的《关于进一步深化电力体制改革的若干意见(中发〔2015〕9号)文》,鼓励节能服务公司作为售电公司主体参与国家电力体制改革。2015年9月发布了《关于组织太阳能热发电示范项目建设的通知》,决定组织一批太阳能热发电示范项目建设。这给节能服务公司在清洁能源领域开拓注入了新的气息。

此外,近年来,不少节能环保公司也开始涉足新能源汽车产业,2016年将迎来新一轮的快速发展。国家为解决能源和环境污染问题将大力发展新能源汽车产业,这一政策为大力发展新能源汽车相关业务提供了良好契机。

节能环保产业是政府大力支持和政策鼓励的新兴产业,《节能环保十三五规划纲要》指出,“十三五”期间节能环保方面的投入将是“十二五”期间的两倍以上,且国家在未来十三五期间将针对水资源和大气资源的环保领域投入更多的资金。“十三五”期间,我国将深入推行“一带一路”、京津冀协同发展、长江经济带建设等国家重大战略,并实施“中国制造2025”、“互联网+”、海洋强国战略、农业现代化、新型城镇化、生态文明建设、民生改善工程等多项重要产业政策,这给节能环保产业带来广阔的发展机遇,未来市场将展开新一轮的角逐。

正在加载...

正在加载...