切换行业

切换行业

导读: 环保“十三五”主要工作方向,就是建立以改善环境质量为主线,实施环境质量和污染物总量的双重控制机制,“十三五”环境质量改善为核心→木桶理论(补足边际效果最大的短板)→催生高景气细分领域→聚焦相关“独角兽”。

陈吉宁部长2016 年初在全国环境保护工作会议上的讲话,重点强调“以改善环境质量为核心,全力打好补齐环保短板攻坚战”。总结年初以来环保相关政策,可以归纳出环保“十三五”主要工作方向,就是建立以改善环境质量为主线,实施环境质量和污染物总量的双重控制机制。在此背景下,我们对未来环保板块投资逻辑梳理如下:“十三五”环境质量改善为核心→木桶理论(补足边际效果最大的短板)→催生高景气细分领域→聚焦相关“独角兽”。

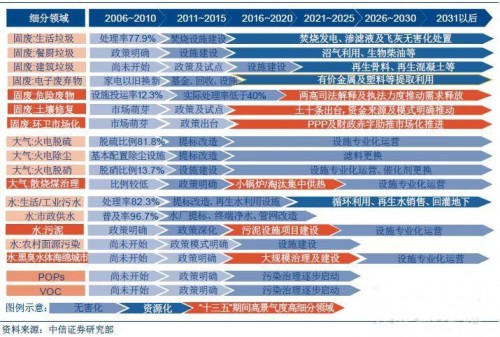

图1 环保行业寻宝图

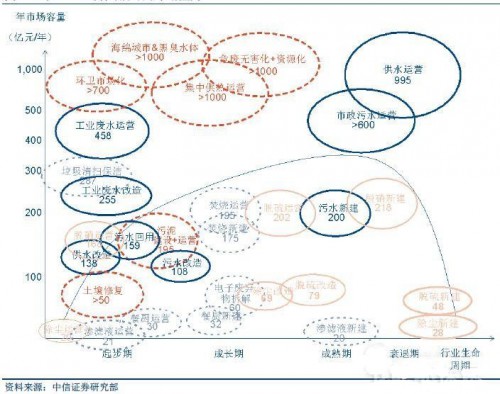

图2 “十三五”环保细分领域市场空间

[pagebreak]专注创造价值,聚焦细分领域“独角兽”

近年来“平台”、“环境综合服务商”等理念被反复提及,做大做全似乎成为无论大小公司的共同选择。然而从互联网行业经验来看,相比平台型公司(虽有流量但竞争激烈、成功率低),其实投资人更愿意投资聚焦细分人群的行业,典型案例便是“e 代驾”。环保产业何尝不是如此,最后真正活下来的“平台”只有那么几个,很多企业所谓的“平台战略”、“水/气/固全覆盖”只不过是面对市场机遇时“活下去”的无奈选择,而其在任一细分领域中都缺乏核心竞争力。而在PPP 大趋势下,直接对接客户需求的“大平台”未来心仪的合作伙伴必然是在细分领域精耕细作的互补型企业,而不会是“无特点”而又“全布局”(必然与其自身业务重叠)的“中小平台”。从这个角度看,相当部分的环保企业(包括上市公司)中长期来看并没有什么不可替代性(有没有这家企业对客户、对市场不会有太大影响),因为他们并不真正创造价值,而真正聚焦垂直细分领域的精致公司反而才具备存在意义。

此外,一些草根调研也印证我们的上述判断。在亚洲最大的环博会上,参展企业中大多数为中小类型企业,受资本及渠道能力的制约,多数难以迈过3,000 万净利润的门槛(通常为1,000~2000 万元)。与此同时,参会企业的产品和业务同质化非常严重(多为EPC 及低端产品制造),唯有进一步加强垂直细分领域能力,才能在“产能”过剩情况下突破发展瓶颈,获取资本市场青睐与追逐。

在此,我们可参考互联网行业“独角兽”(Unicorn)概念。美国著名CowboyVenture投资人Aileen Lee 在2013 年将私募和公开市场估值超过10 亿美元的创业公司称为“独角兽”,之后这个词便迅速流行于硅谷。与之类似,很多专注于细分领域的环保上市/非上市公司亦具备“独角兽”特质,我们将其归纳总结为:

从过往经验来看,碧水源便是典型案例。公司上市后市值在120 亿左右,始终专注于膜法污水处理整体解决方案,并打造MBR+DF 核心技术,通过其独有的“碧水源”PPP 模式快速打开各区域市场,同时引入国开行作为第三大股东,预计2016 年净利润或超过20 亿元,从而实现上市6 年净利润10 倍的高速发展,已成长为业内巨型“独角兽”。

图3 碧水源2010~2015 年收入&净利润

图4 碧水源上市以来市值情况

综上所述,我们认为以下上市/非上市公司有望成为行业新的“独角兽”,例如环卫领域的龙马环卫、海绵城市/黑臭水体领域的华控赛格/环能科技、危废领域的东江环保、集中供热领域的长青集团、土壤修复领域的建工修复(未上市)等;其业务专注度高、竞争优势明确、所在细分市场高速发展且中长期空间巨大,因此有望在一定程度上复制碧水源成长路径,突破“中等规模陷阱”(从图5 可以大致看出,对环保上市公司而言市值100~150 亿元、净利润2~3 亿元往往是道“坎”),值得重点配置。此外,我们也依然看好PPP 趋势下兴源环境、碧水源、启迪桑德等较大市值公司基于充裕在手订单、业绩持续兑现的中长期投资机会。

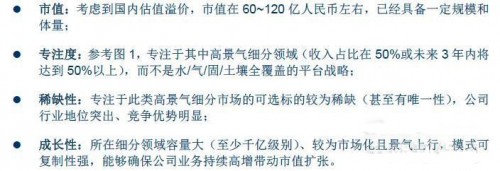

表1 环保高景气细分领域“独角兽”

图5 环保上市公司市值水平及2015 年扣非净利润(亿元)

正在加载...

正在加载...