切换行业

切换行业

中国天楹公布2016年半年报,实现收入3.52亿(+30.01%),归母净利润7198万(+7.94%),半年业绩略低于我们的预期。

点评:

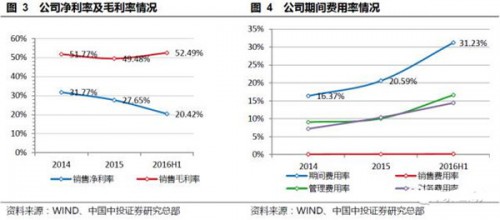

垃圾焚烧运营和设备销售同步高增长,毛利率下滑和费用率增长影响利润释放。①公司垃圾焚烧运营实现收入2.68亿(+26.16%),主要为2016年4月新投运辽源项目(800吨/天),运营毛利率55.99%(-6.26%),毛利率下降主要为这两年新投运项目垃圾处置费在50元/吨左右水平,低于前期平均水平。②公司环保工程设备实现收入8192万(+43.37%),主要受益于公司设备的对外销售和自有项目的供货,实现毛利率39.83%(+1.79%)。③从各项业务来看,公司收入增长幅度较大,但是利润增长不多,一方面由于运营毛利率下滑,另一方面由于期间费用率提升到31.23%,较去年同期提高2.19%。

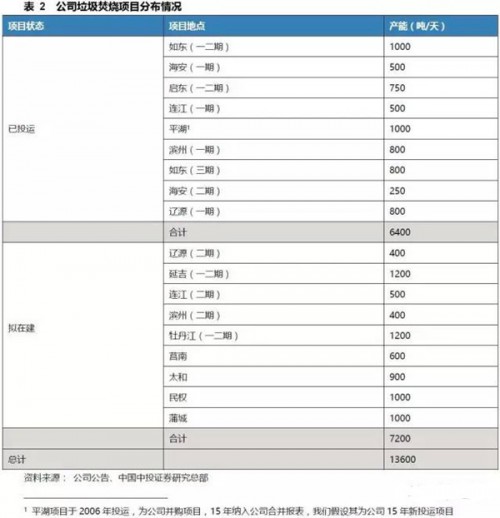

在建业务稳步推进,拓展新业务,奠定发展大格局。①公司垃圾焚烧产能已达到6400吨/天,而累计待实施项目产能约7200吨/天,延吉项目有望下半年投运,莒南和太和项目也进入火热建设。公司已在江苏、福建、山东、吉林、黑龙江、安徽、河南、陕西等地拿单,未来五年随着国家垃圾焚烧占比的提高(30%到50%),有望持续拿单。②公司一方面拓展垃圾焚烧设备对外销售业务,主要面向东南亚等市场,另一方面凭借原有业务的客户渠道优势,积极探索建筑垃圾处理、填埋气发电、环卫新领域,后续有望打开新的发展空间。

海外并购带来新弹性。①公司与中节能成立并购基金,已确定合伙人资金募集39.6亿元。公司2016年初参与EEW收购失败,2016年3月又公告参与海外收购竞标。我们认为,考虑公司并购资金的落实和海外收购的决心,海外并购为大概率事件,项目落地有望带来新弹性。②公司与环保大央企中节能合作,未来随着并购的进行中节能有望成为公司股东,带来更多合作可能。

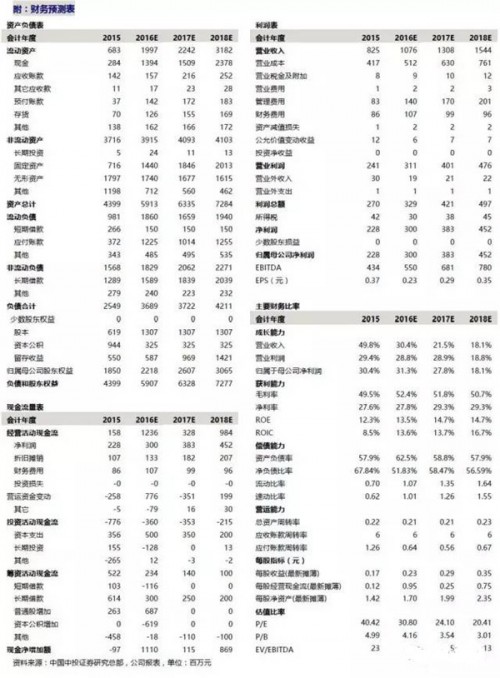

内生增长稳定+业务格局扩大+外延并购提速,维持强烈推荐。公司垃圾焚烧运营、设备工程稳步上行,在手7200吨产能为确定性增长点,餐厨垃圾、建筑垃圾、环卫有望成为新增长点。此外,公司成立并购基金和多次参与海外并购显示外延并购决心,随着并购经验的积累和与中节能的合作,公司外延并购有望加速进行。我们预计16~18年EPS0.23、0.29、0.35元(摊薄),对应PE为31、24、20倍,给予17年30倍PE,目标价8.7元,维持强烈推荐。

风险提示:项目进展不及预期、政策风险、审批风险、资金风险。

正在加载...

正在加载...