切换行业

切换行业

【核心观点】

1. 2014年公司通过股权收购的方式进入危废处理领域,并主要在长三角发达地区进行危废处理产业布局,该领域景气度较高;

2. 公司有权通过增发或现金方式按照税后净利润的12倍收购上海长盈剩余80%股权,这是公司业绩的弹性所在;

3. 粗略估算明后两年利润1.2亿、1.7亿,分仓配置的话,30亿市值可以作为配置的底线价格。

【公司基本情况】

1. 公司历史沿革及主营业务

无锡雪浪环境科技股份有限公司的主营业务为烟气净化与灰渣处理系统设备的研发、生产、系统集成、销售及服务。公司以烟气净化和灰渣处理技术应用为核心,致力于满足客户对废气、固废等环境污染治理方面的需求,专业为客户提供烟气净化与灰渣处理系统整体解决方案。

公司是国内垃圾焚烧发电和钢铁冶金领域烟气净化与灰渣处理的龙头企业之一,中国环保产业协会会员单位、中国城市环境卫生协会会员单位。公司自主研发生产的垃圾焚烧烟气净化系统设备于2010年被江苏省科学技术厅认定为高新技术产品,自主研发的垃圾焚烧烟气净化技术于2011年被中国环保产业协会确定为重点环境保护实用技术。

公司已经成为垃圾焚烧发电烟气治理行业龙头,市场占有率在20%左右。2014年公司通过股权收购的方式进入危废处理领域,主要在长三角发达地区进行危废处理产业布局。

2. 危废处理行业介绍

危废处理行业前景较好,主要体现在以下几个方面:(1)危废处置准入性地域垄断性强;(2)危废处置毛利率高达约56%;(3)年均危废处理市场容量在2800-3200亿元左右。目前已开发的市场空间仅在350-400亿元左右,潜在市场空间巨大;(4)危废平均处置价格为2200元/吨测算,2016年危废处理市场空间超越千亿规模。

【公司的战略规划】

1. 危废布局

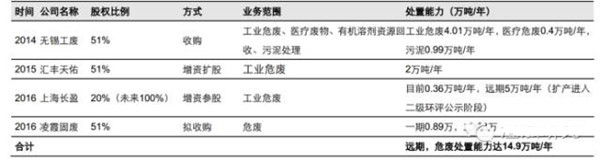

2014年底公司以1.7亿元的价格收购具有垄断地位无锡工废51%股权介入危废处理领域;

2015年8月5100万元增资江苏汇丰持有其51%股权,开拓南京危废市场;项目有望于2017年逐步投产。

2016年3月7000万元增资上海长盈20%股权,并协议2018年以后公司有权通过增发或现金方式按照税后净利润的12倍收购剩余80%股权。上海长盈主要处理上海地区的危废,目前处理能力3600吨/年,并计划将产能扩到50000吨/年(12.88倍)。上海长盈2015年收入3487万元,净利润1053万元,显示良好的盈利能力,如果长盈2018年能顺利扩产到5万吨/年,净利润有望达1.38亿元,13亿可以收购剩余股权。

收购宜兴凌霞固废处置有限公司51%的股权。交易对方承诺2016年至2018年净利润分别不低于1600万元、1700万元、1800万元。

按照公司危废处理产能释放的节奏,预计2017-2018年该板块将实现归属净利润0.50亿元、0.85亿元。

2. 定向增发

公司拟以29.82元/股价格,非公开发行不超过1341万股股票,募集资金总额不超过4亿。扣除发行费用后,用于偿还银行借款与补充流动资金。公司实际控制人杨建平认购1.5亿元。偿还后负债率将下降至37.51%,年节约利息费用达0.1亿元。定向增发后总股本1.33亿。

3. 传统业务:年产20套烟气净化与灰渣处理系统项目

IPO年产20台套烟气净化项目由公司以募集资金对全资子公司康威机电进行增资,由康威机电具体实施,项目建设期为1年,达产后可年产20套垃圾焚烧烟气净化与灰渣处理系统。其中,每套系统包含的设备种类、数量、规格及参数根据客户的垃圾焚烧处理生产线规模及设计要求而定。

项目总投资19351万元,税后收益率为23.97%,截至2016年6月30日,公司年产20套烟气净化与灰渣处理系统项目主体工程已经基本完工,但搬迁工作尚未完成,因此该项目尚未实现效益。如果明年能够按期释放业绩,则可增加利润4000万左右。

7月26日公司与广州环保投资集团有限公司签订了《广州市第六资源热力电厂烟气净化系统采购及相关服务设备采购合同》,合同总价9838.8万元。

公司2013、2014、2015年新签订的尾气处理订单金额为5.14亿元、5.44亿元、9.8亿元。截至2016年6月底,公司待执行订单金额为11.41亿元,订单完全执行可贡献利润1.2亿左右,随着IPO项目释放,订单量提高,公司传统业务有望持续增长。

【业绩预测与估值】

危废业务方面预计2017-2018利润0.50亿元、0.85亿元,行业属性好,相对有保证;原业务方面预计2017-2018利润0.6亿元、0.75亿元,该业务有订单与IPO项目的保证;定向增发,年节约利息费用0.1亿。定增后股本1.33亿。

2017年利润1.21亿,每股收益0.9元,2018年利润1.7亿,每股收益1.28元。

弹性所在:长盈18年扩产到5万吨/年,净利润有望达1.38亿元,13亿可以收购剩余股权;增加利润1.1亿,如果30元增发则增加股份0.43亿股,合计1.76亿股,18年利润2.8亿元,每股收益则达1.59元。

29.82元的定增价格有一定支撑可以作为初始配置,而30亿市值,则具有很强的安全边际,对应价格22.55元(考虑增发),可以作为配置的底线价格。

正在加载...

正在加载...