切换行业

切换行业

2013-2015:上游企业向中下游延伸;下游进行横向拓展。“十二五”期间,我们观察到环保产业的一个特点,就是上游设备销售商向中下游的延伸:例如万邦达通过工业废水的技术获取EPC 和运营类订单,华西能源/盛运环保通过流化床/炉排炉的技术切入垃圾焚烧BOT 项目,清新环境/远达环保通过独特的烟气处理技术拓展它们在火电脱硫脱硝改造和运营的市场份额。我们认为,这是彼时环保上市公司通过技术和先发优势撬动大体量订单实现内生成长的典型路径。与此同时,下游企业立足本业,外延内生横向拓展业务,发挥业务间的资源协同作用,如维尔利立足渗滤液处置业务,收购杭能、汉风科技、都乐制冷,布局高景气度的厌氧处置、电机节能和VOC 治理业务进行平台布局。

2016-2017:重资产企业轻装上阵。步入“十三五”,环保企业逐步意识到下游运营业务对资金的占用已经成为了资产负债表扩张的瓶颈,不少具有远见卓识的龙头企业率先开辟出了独特的业务模式:如碧水源通过JV 实现重资产业务的出表,北控水务通过PPP 基金加杠杆赚快钱,东江环保通过ABS 盘活未来现金流;我们判断,这种趋势在资金成本上升的经济周期里将会持续。

三个维度看环保公司盈利模式

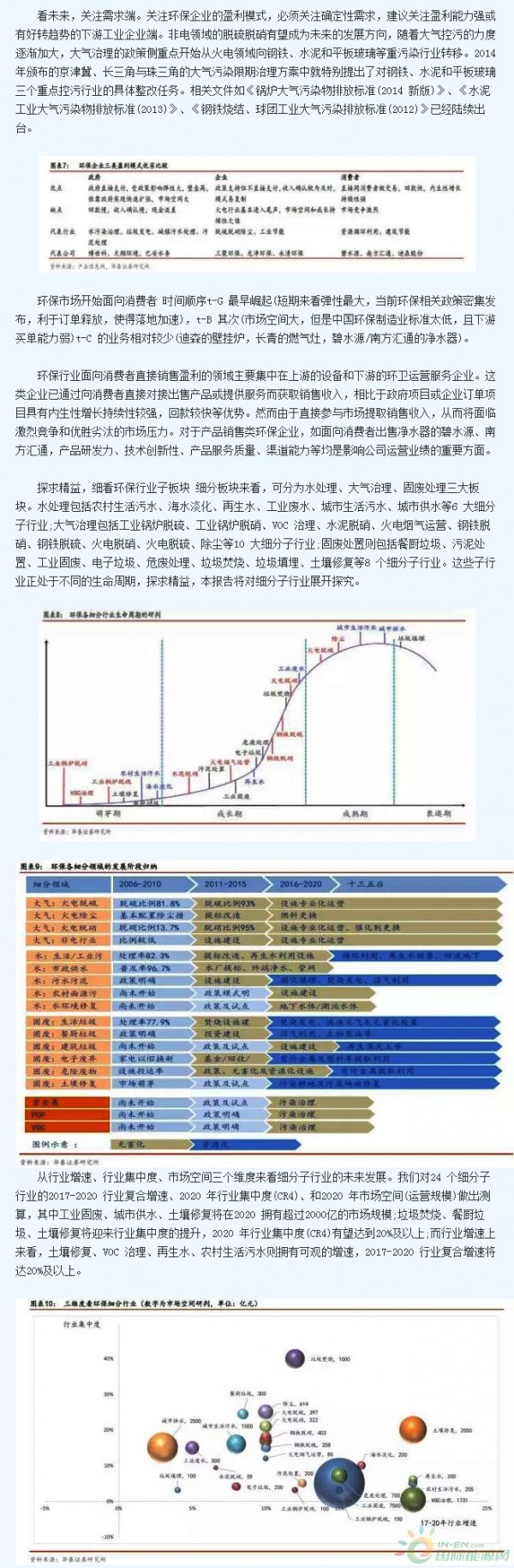

公司赚钱无外乎三个渠道:政府(t-G),企业(t-B)和消费者(t-C);可以理解为是政府买单型,企业支付型,以及面向市场消费者销售型。

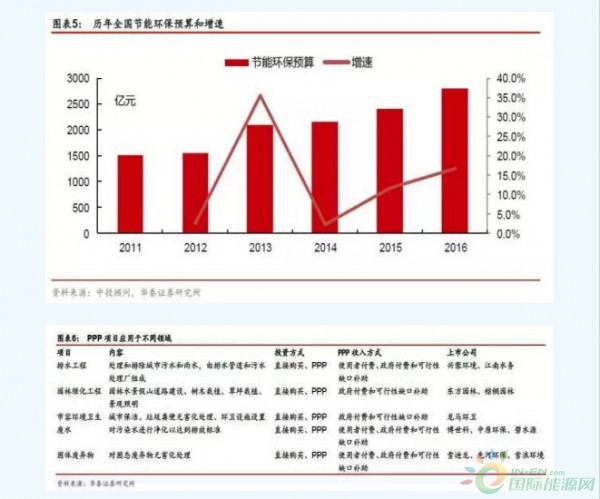

政府买单,看财政收支 政府是环保投资的主体,全国每年环保投资额达数千亿元,占到同期GDP 的1%以上,政府环保行业财政投资也在不断增加,2016 年环保行业财政预算支出达2932 亿元,并且实际支出大于预算。政府对环保行业的投资主要集中在城市环境基础设施建设中的排水工程、园林绿化工程、市容环境卫生和工业污染源治理投资的废水、固体废弃物领域。政府对环保的投资方式主要分为直接购买和PPP 两种模式,由于PPP 模式能够减轻政府财政负担,发挥政府和民间机构优势,合理分担风险,PPP 模式正成为政府投资环保行业的主流模式。环保行业PPP 项目的收入方式主要包括使用者付费、政府付费和可行性缺口补助三种方式。政府购买模式的重点,在于地方政府的财政实力和政策连贯性。

企业支付型,关注需求端 环保企业的盈利模式中一大块收益是来自工业企业的订单,即其下游客户往往是工业企业。包括上游的环保企业销售耗材和环保设备给工业企业,中游的环保企业给工业企业做环保工程建造,下游的环保企业为工业企业提供技术规划咨询服务以及参与工程运营等。

政策之下,企业支付。此类模式的盈利来源,目前主要集中于国家政策重压下,以下游工业企业的强制支付为主。企业强制支付,取决于工业企业支付的能力(当下来看,工业企业中上游见底回升,中游继续承压)和政府的政策力度。政府引入相关环保企业作为第三方运营为工业企业提供生产装置中环保设备及项目建设,避免了污染企业违规的排放行为,同时根据处理数量进行收费,这类盈利模式一般集中在废气处理、工业废水处理等行业,客户以火电企业、化工企业为主。比如,在过去的“十二五”期间,火电企业的脱硫脱硝全面实施,不少环保企业也在此波浪潮中获取了大量的脱硫脱硝项目订单,但传统的火电企业脱硫脱硝除尘等改造基本已经进入尾声。

正在加载...

正在加载...