切换行业

切换行业

“十三五”期间我国耕地治理市场超过 3000 亿元。就我国在广东、广西、湖南等多个土壤污染相对严重地区开展的耕地修复试点情况显示,这些地区耕地修复成本在每亩 3 万-5 万元。以每亩 3 万元成本计算,根据“土十条”所提出的要求,保守估计“十三五”期间耕地修复市场便达到 3000 亿元。长期来看,我国土壤修复行业具有超过万亿市场空间。据有关专家预测,我国耕地修复市场空间便达将近 4 亿万元,而场地修复和矿山修复市场容量也超过 6000亿元。

1、土壤修复概念

土壤修复是利用物理、化学和生物的方法转移、吸收、降解和转化土壤中的污染物,使其浓度降至可接受的水平,或将有毒有害的污染物转化为无害物质。土壤修复按照对象可分为耕地修复、矿山污染修复和污染企业搬迁所形成的场地污染修复。

2、市场空间大

2.1我国土壤污染问题严重

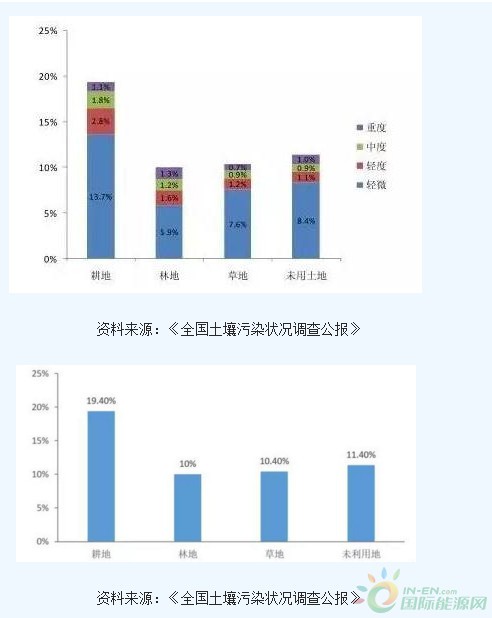

我国先发展后治理的经济发展模式对环境造成了严重危害。土壤污染问题不容忽视,由环保部和国土资源部于 2014 年 4 月联合发布的《全国土壤污染状况调查公报》指出,我国土壤环境状况总体不容乐观,部分地区土壤污染较重,耕地土壤环境质量堪忧,工矿业废弃地土壤环境问题突出。在调查的土壤点位中,污染超标率达 16.1%,其中轻微、轻度、中度和重度污染点位的比例是 11.2%、2.3%、1.5%和 1.1%。污染类型以无机型为主,有机型次之,复合型污染比重较小,无机污染物超标点位数占全部超标点位的 82.8%。

不同土地利用类型土壤的土壤点位超标率

从污染区域看,我国南方土壤污染问题比北方更为严重,长江三角洲、珠江三角洲、东北老工业基地等部分区域土壤污染问题较为突出,西南、中南地区土壤重金属超标范围较大,污染问题严重。

资料来源:《全国土壤污染状况调查公报》

2.2土壤污染政策红利多

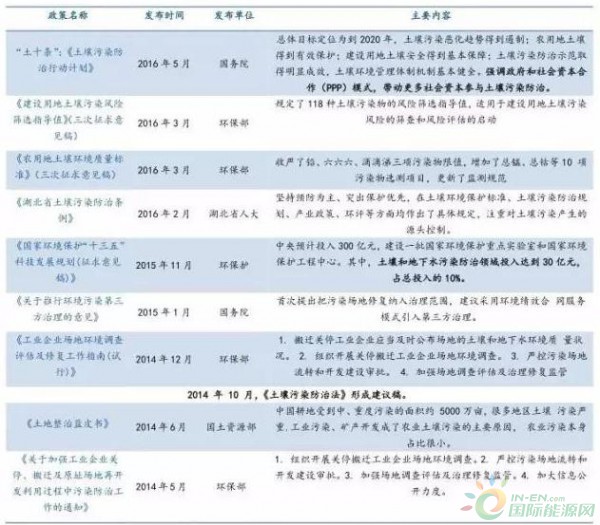

我国面临严重土壤污染,土壤修复势在必行。自 2014 年起,政府高频出台土壤防治相关文件,对土壤污染防治问题的重视程度日益提升。该行业发展以政策为导向,相关立法的完善将推动行业发展。

2017年3月19日,农业部引发《土壤污染防治行动计划》的实施意见,提出开展农用地土壤污染状况详查,全面摸清底数,划定耕地土壤环境质量类别,实施耕地土壤污染综合治理与修复,开展典型污染耕地污染治理修复技术应用试点,建设综合治理与修复示范区。

2016年出台的“土十条”对耕地修复提出了明确要求。“土十条”提出要在江西、湖北、湖南、广东、广西、四川、贵州、云南等省份污染耕地集中区域优先组织开展治理与修复;其他省份要根据耕地土壤污染程度、环境风险及其影响范围,确定治理与修复的重点区域。按照土十条的规划,十三五期间将陆续出台土壤污染防治法、土壤修复治理基金管理办法等多部配套文件。到 2020 年,受污染耕地治理与修复面积达到 1000 万亩;针对典型受污染农用地、污染地块,分批实施 200 个土壤污染治理与修复技术应用试点项目。

资料来源:产业信息网,民生证券研究院

2.3土壤修复行业空间巨大

短期来看,“十三五”期间我国耕地治理市场超过 3000 亿元。就我国在广东、广西、湖南等多个土壤污染相对严重地区开展的耕地修复试点情况显示,这些地区耕地修复成本在每亩 3 万-5 万元。以每亩 3 万元成本计算,根据“土十条”所提出的要求,保守估计“十三五”期间耕地修复市场便达到 3000 亿元。长期来看,我国土壤修复行业具有超过万亿市场空间。据有关专家预测,我国耕地修复市场空间便达将近 4 亿万元,而场地修复和矿山修复市场容量也超过 6000亿元。

资料来源:中国产业信息网

据估计,土壤修复目前市场规模不到40亿元。目前,世界上发达国家土壤修复产值已经占其环保产业30%以上比重,美国甚至达到50%。与美国和欧洲已修复30283处和80700处污染场地项目相比,我国已修复的项目不超过200个,土壤修复市场发展处于快速上升通道,发展速度明显。

3、行业产业链

3.1土壤修复行业产业链概述

土壤修复行业在我国正经历从无到有的初始阶段,行业整体尚不成熟,缺乏成熟的商业模式。土壤修复行业上游包括相关药剂和设备的研发设计、药剂生产商、设备供应商及土壤污染监测商,为土壤修复提供设备技术支持;行业下游通常为受污染场地的所有者或环保主管单位,土壤修复项目由下游企业提出并为项目出资。行业中游为一些土壤修复企业和环保咨询机构。中游企业负责受污染地块的前期调查、风险评估,中后期工程实施、竣工验收以及后期的评估工作。

3.2土壤修复行业竞争情况

近年来,市场上土壤修复公司数量快速增长,但成规模的企业数量仍然较少。我国土壤修复公司的数量出现了较大幅度的增长,2012 年就新增将近100家,到2013年全国土壤修复领域企业由 200多家增至500多家,产值达140亿元;2015年全国土壤修复合同签约额达到21.28 亿元,比2014年的12.74亿元增长67%。2015年全国土壤修复工程项目超过100个,从事土壤修复业务的企业数量增长至 900 家以上,在2014 年约500 家企业的基础上翻了将近一番。据不完全统计,“土十条”出台后拥有土壤修复相关业务企业数量达2000 家。

我国土壤修复行业的经营主体主要有环保企业、科研院所以及政府的环保事业单位,环保企业中多为大型国有企业或有地方背景的民营企业,而外资企业则通过合资路径积极进入国内市场。

从业务水平上看,这些市场主体主要分为三种:水平较高的是以土壤修复为专门性业务的环保企业,主要从事环保研究和实践工作,拥有较高的技术能力、丰富的项目经验,能够很好地承担土壤修复业务的全部工作,如湖南的永清环保公司;其次是科研院所类机构,这类主体同样具有较高的研发能力和技术水平,但在工程施工的实践经验逊于前者,因此通常需要寻求施工团队进行一定的项目转包,如中国科学院南京土壤研究所;其外市场上还有众多的小型民营施工公司,在技术实力和项目经验方面均非常落后,基本上凭借自有的挖土设备和普通施工资质,就承担了工程类土壤修复的工作,往往难以达到项目的修复目标并容易导致次生环境污染的发生。

从公司规模上看,规模相对较大、工程经验丰富的公司较少,除了几家该领域较大规模的企业,其他企业均规模较小并缺少项目经验,越来越多的外资企业凭借其技术与经验优势如美国 ESD、日本同和也纷纷进入中国市场。

从区域分布上看,北京、上海、广州、江苏、浙江、湖北等经济较为发达的省市开展的土壤修复项目数量基本处于前列,其中北京市集中了建工修复、金隅红树林、生态岛、高能环境以及众多外资修复公司在内的几十家企业。这使得土壤修复相关公司表现出一定的区域集中性,但是总体竞争程度较低,有些地区还由于行政干预等作用出现了较高的垄断性;而行业门槛低的现实也吸引着越来越多的企业加入进来,打破这种垄断竞争的行业局面,提高该领域的行业竞争程度。

目前我国土壤修复行业基本形成以下格局:以北京建工修复为代表的国有企业拿下了北京地区的主要大型项目;永清环保垄断了湖南市场;以杭州大地环保、北京高能环境为主的民营修复企业则分食长三角等地的中小型项目;而像英国 ERM 公司、荷兰 DHV 公司等有丰富土壤修复经验的外资公司,虽由于“行业污染数据敏感”被排除在主流市场之外,但也一直试图开拓市场。

4、盈利模式

土壤修复投资金额巨大,投资回收期长,探索出一条适合土壤修复行业的可持续发展的商业模式显得尤为迫切,当前我国土壤修复资金主要来源于政府。

从土壤修复项目的分配来看,常见的商业模式主要有两种:一是招投标模式,政府通过向土壤修复企业招标,中标企业负责标的评估或施工。这种模式下,政府是实际控制人,整个过程中涉及到的修复费用、调查与风险评估费都由财政来承担。二是“修复+开发”模式,土壤修复企业直接与土地开发商联合,作为一个整体同时承包污染场地的修复和开发,修复费用由开发商承担。

4.1 污染方付费模式

污染方为治理责任人,为土壤修复付费为土壤修复的主要原则。对于搬迁企业造成土壤污染的,由企业承担治污责任。“土十条”出台后,更是明确了“谁污染,谁治理”的原则,明确责任由造成土壤污染的单位或个人承担。责任主体发生变更的,由变更后继承其债权、债务的单位或个人承担相关责任;土地使用权依法转让的,由土地使用权受让人或双方约定的责任人承担相关责任。责任主体灭失或责任主体不明确的,由所在地县级人民政府依法承担相关责任。如污染方南宁化工集团有限公司搬迁地块,出资 1.998 亿元修复受污地块。但是这种情况目前比较少,实践中难落地。

4.2受益方付费模式

具有商业用地价值的土地修复采取受益方付费模式,对修复后土地进行再利用的房地产开发商或地方土地储备部门承担土壤修复费用。由于城市地价较高,修复后的土地作为商业用地具有较高经济价值,房地产开发商和地方土地储备部分可以直接从修复后的土地使用或流转中获得利润,可行性较高。该盈利模式较为成熟,负责土地修复的机构可以从修复后土地获益,因此可以使用该模式修复的土地有望率先得到治理。

受益方付费模式分为两种:一是政府直接出让受污染土地给土地开发商,由土地开发商出资负责土壤修复,对修复后达标的土地进行再利用获得收益;二是由政府出资负责污染土地修复再将修复后达标的土地出让给土地开发商,有关部门从土地流转中获益。

4.3财政出资模式

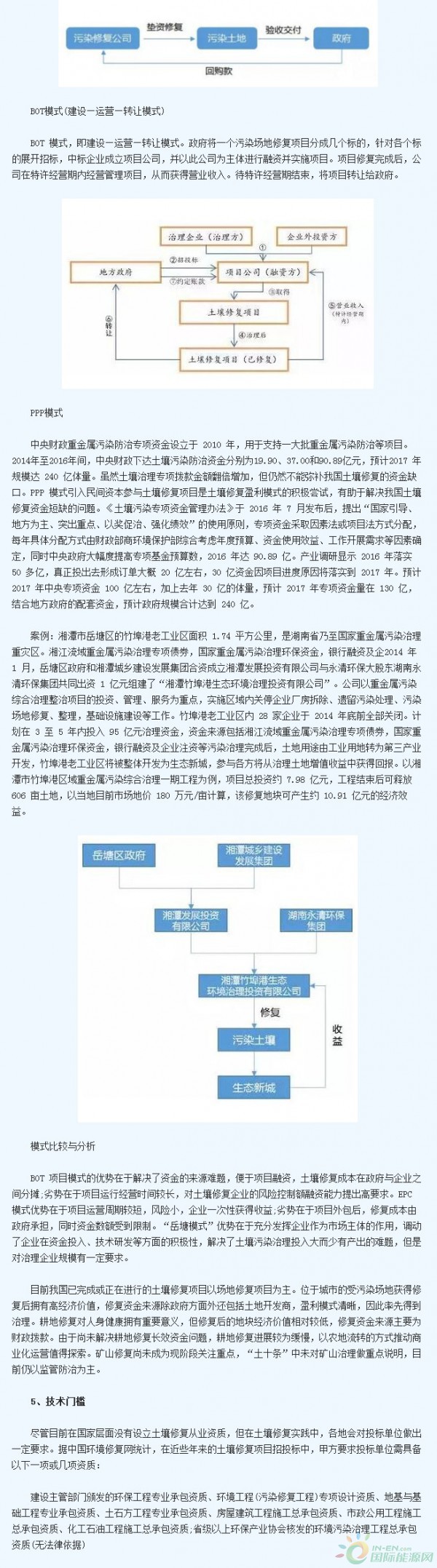

EPC 模式(工程总承包模式)

出于我国土壤修复的实际情况,大量受污染土壤已经无法找到污染责任人而治理土壤污染又缺乏良好的收益机制。许多缺乏收益机制的受污染土地的治理只能依靠政府资金。EPC 模式,即工程总承包模式。地方政府或者污染企业将整个项目承包给治理企业,由治理企业提供从前期调查评估到后期修复工程实施的整体服务。

长沙市望城区农业和林资业局出资 7958.90万元对长沙市望城区指定区域进耕地修复。政府部门与企业签订《政府采购合同协议书》,企业按照政府所提要求负责受污染耕地的修复任务。由政府财政为土壤修复工程买单。

BT模式(政府出资回购)

金额较大的土地修复采取 BT(建设-转移)模式。该模式下,土壤修复公司通过投标方式取得项目,在建设期先行垫资对污染土地进行修复,项目完成验收后一段时间内政府向企业支付合同款回购修复场地。BT 模式可缓解合同采购方资金压力。

例如,国资背景株洲循环经济投资发展有限责任公司分批出资9725.48万元对项目进行回购。株洲循环经济投资发展有限责任公司与土壤修复企业签订项目合同,企业先行垫资完成大湖清淤,污水处理及含大量重金属的底泥处臵回填等多项工作,项目完成后采购方分期支付回购.

正在加载...

正在加载...