切换行业

切换行业

“十三五”以来,随着城市化的加快和人民生活水平稳步提高,餐厨垃圾处理市场需求急剧扩大,截止到2016年底,全国范围内餐厨垃圾产生量约在每年9700万吨左右,而目前国内餐厨垃圾的处理能力远远不能满足实际需要,亟待政府与社会资本加强合作,利用PPP模式加快相关项目的推进实施。华信基业根据目前最新数据,针对餐厨垃圾处理行业财政部PPP入库项目作出简要梳理分析,供业内同行参考,如有不妥之处,恭请指正。

一、总体情况

一、总体情况

项目数量68个,总金额约212亿元,其中,识别阶段项目27个,金额约50.92亿元,准备阶段项目16个,金额约50.93亿元,采购阶段项目11个,金额约61.85亿元,执行阶段项目14个,金额约48.28亿元。

1、项目类别

财政部或发改委目前公布的PPP项目行业类别中,尚没有将餐厨垃圾处理作为一项独立行业予以认定,因此,可查询到的与餐厨垃圾处理相关的PPP项目,多为一级行业下所包含的子行业、子项目,而在一些诸如市政相关或城镇综合开发等行业中,上述情况尤为突出。

2、项目金额

合计金额两亿以下的项目数量共计50个,占据了项目总数的74%,并且随着项目金额的上升,项目数量则递减,一方面是由于单一餐厨垃圾处理项目的体量均不大,另一方面则是一级行业项下包含餐厨垃圾处理的项目数量也十分有限。如何有效的导入餐厨垃圾处理这一环保概念,对于提升该行业方向的PPP项目数量具有重大的现实意义。

3、项目级别

餐厨垃圾项目在PPP项目库中,表现出普遍级别不高的现象,究其深层原因有两点:(一)处于识别和准备阶段的项目总数正好等于其他级别项目数量,处于上述两个阶段的项目尚不能确定是否真实开展,因此级别难以确定;(二)相较于道路、交通等在当地拉动GDP增长的项目,餐厨垃圾处理所带来的环保效益高于经济效益,在项目级别设定的现实表现也反映出了这一原因。

4、回报方式

可以将补助与政府付费归类为一个大类,使用者付费为另一大类,可以看到目前运作的项目仍然以政府付费和补贴为主,项目本身能够带来的经济收益是制约该类项目发展的主要因素,造成该因素的原因有二:(一)国内地方政府对于餐厨垃圾处理方面的环保意识薄弱,在项目方案设计方面不能做到针对项目特点度身定做;(二)较落后的餐厨垃圾处理技术水平造成从事该行业的企业利润不高,通过使用者付费来满足项目的投资回报,变得十分困难。

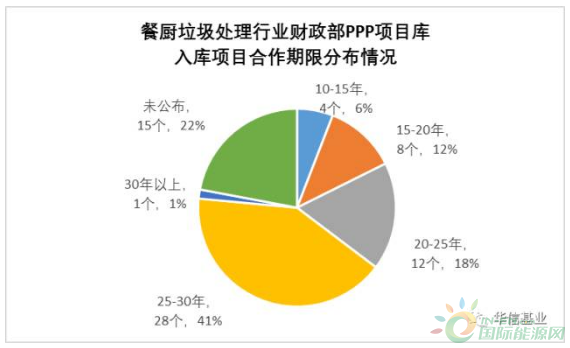

5、合作期限

项目合作期限呈现短期、长期少,中期多的分布,这与其他行业PPP项目的分布形态基本一致,另外还有15个项目尚未识别完毕或不再推进,未公布合作期限。

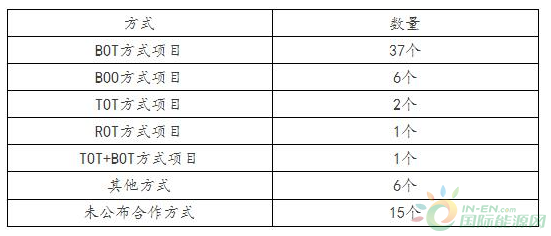

6、运作方式

运作方式上仍然以BOT为主流,呈现多种形式共存的情况,具体的方式选择需要根据具体项目决定,餐厨垃圾处理项目仍然需要依托政府特许经营权的授予进行展开,在实际操作中应当予以注意。

7、采购社会资本方式

单一来源采购项目3个,公开招标项目27个,竞争性磋商项目11个,大约27个项目尚未公布采购社会资本方式。

8、省份分布

在全国23个省区直辖市中,餐厨垃圾处理项目均有开展,地域覆盖面较广,反映出餐厨垃圾处理是一项全国范围内的普遍需求,但结合项目数量的总数,现有的项目所能承担的解决城市餐厨垃圾的功能显得捉襟见肘,拥有极大的发展空间,随着城镇化的进一步发展,作为世界上最大的餐饮国度,该行业所能带来的社会效益和经济回报值得期许。

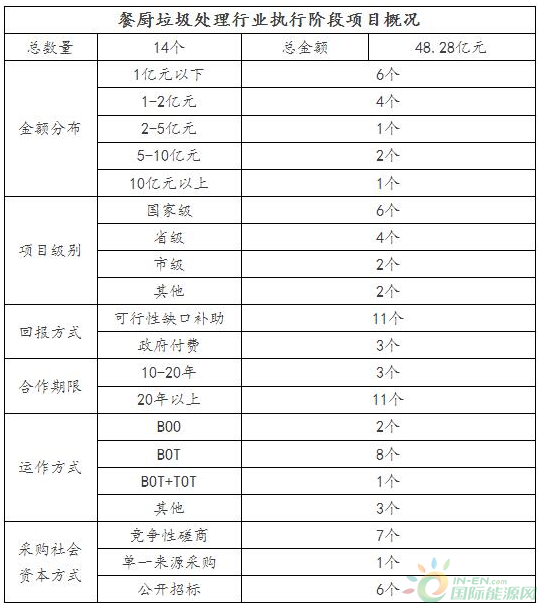

9、执行阶段项目基本情况

执行阶段项目有如下几个较为显著的特点,第一,中小型项目占据多数,第二,整体项目级别较高,第三,回报方式的市场化程度较高,第四,整体合作期限较长。

正在加载...

正在加载...