切换行业

切换行业

1、环保行业市场规模

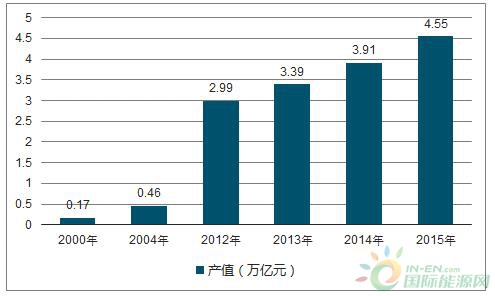

受国家加快推动生态文明建设、社会公众环保意识提高等多因素推动,中国环保行业快速增长,总产值从2012年的29,908.7亿元增加到2015年的45,531.7亿元,与上年相比增长16.4%。

2000-2015年中国环保行业产值情况

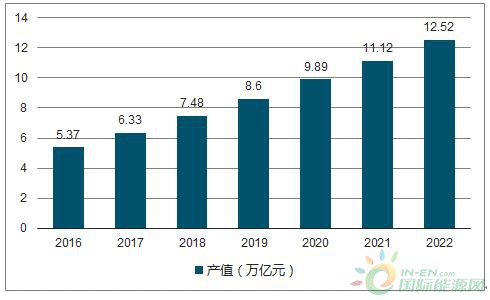

“十三五”期间,我国生态文明建设将向纵深推进,未来三年,我国环保行业投资将会增大,环保产业仍将保持高速发展。预计2016-2018年我国环保行业将保持18%左右的增速,到2018年,环保行业产值规模将达到74,799.2亿元。

2016-2022年中国环保行业产值预测

2、生态环境检测行业市场规模

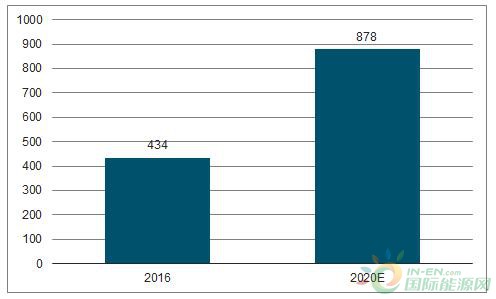

根据财政部和环保部联合印发的《关于支持环境监测体制改革的实施意见》,到2018年,我国将全面完成国家监测站点及国控断面监测事权的上收工作。中央上收的环境监测站点、监测断面,除敏感环境数据外,原则上将采取政府购买服务的方式,选择第三方专业公司托管运营,生态环境检测市场化改革迈向深入,第三方托管运营机制普遍实行,生态环境检测行业将呈现爆发式增长。据预测,2016年,我国环境检测行业规模达434亿元,到2020年,环境检测领域规模将达到878亿元。

我国环境检测行业市场规模

根据检测领域的不同,生态环境检测可分为水质检测、大气检测、土壤检测、噪声检测、辐射检测等,公司的生态环境检测主要为水质检测、大气检测和土壤检测。

(1)水质检测市场

近年来,我国水资源形势严峻,国家陆续出台了多项环保政策以推进水环境质量的改善,不断加大在水污染防治方面的投入。2010-2015年,我国水污染防治领域的财政支出金额由364.87亿元迅速增至534.61亿元,复合增长率达7.94%。具体而言,黑臭河治理将成为水污染防治领域的热点。根据住建部和环保部联合公布的第一轮全国黑臭水体摸底排查结果,在全国295座地级及以上城市中,有超过七成的城市排查出黑臭水体,已认定的黑臭水体总数1,861个。假设每条河投资2-3亿元,则对应3,722-5,583亿元市场空间。

2015年4月,国务院发布《水污染防治行动计划》(“水十条”),提出到2020年,地级及以上城市建成区黑臭水体均控制在10%以内,到2030年,城市建成区黑臭水体总体得到消除的黑臭水体治理总体目标。据预测,要实现2030年的黑臭水体治理目标,对应的投资需求或超过7,000亿元。

此外,《全国城市饮用水水源地环境保护规划(2008–2020)》也多次强调未来将提升城市饮用水水源的监测能力,饮用水监测将成为水污染防治的重点举措。同时,随着我国城镇化步伐的加快,未来城市对景观河道的水质要求也将不断提高,因此相应的水质检测市场也会不断扩大。

(2)大气检测市场

在水、气、土环保之战中,大气治理在近年来一直受到了高度重视,国家就此也出台了多项治理政策和措施,如《关于推进大气污染联防联控工作改善区域空气质量的指导意见》、《大气污染防治法》等,从治理效果来看,成效并不明显。监测数据显示,2016年,全国338个地级及以上城市中,仅有84个城市环境空气质量达标,占全部城市数的24.9%;254个城市环境空气质量超标,占75.1%。

作为大气污染防治重要任务之一的VOCs治理,其市场容量不断扩大,2015年VOCs治理行业市场容量已达到100亿元;预计2016-2020年中国VOCs整体减排量在450-500万吨左右,在政策强力推动下,预计“十三五”期间VOCs治理行业市场规模将迎来爆发式增长,达到900-1,000亿元左右,年平均增速将达到20-25%,其中16个总量控制省份投资额将达到500亿元12。VOCs治理的爆发式增长也必将带动相应VOCs检测业务量的增长。

(3)土壤检测市场

依据环境保护部、国土资源部联合出台的《全国土壤污染状况调查公报》,我国土壤环境状况总体不容乐观,总的超标率为16.1%,土壤污染严重。土壤环境检测服务需求贯穿土壤污染防治的始终,前期对土壤污染状况和污染地块分布的调查将涉及到土壤检测,后续的风险评估筛查以及对修复效果的评估中,也均涉及环境检测业务。

2016年5月,国务院印发《土壤污染防治行动计划》,提出开展土壤污染状况详查,2018年底前查明农用地土壤污染的面积、分布及其对农产品质量的影响,2020年底前掌握重点行业企业用地中的污染地块分布及其环境风险情况。“十三五”期间,随着国家层面土壤污染检测、调查、防治、修复的重视及政策的不断利好,土壤检测、土壤修复行业的投资将超60,000亿元。

正在加载...

正在加载...