切换行业

切换行业

1、环保监管加强,危废处置供需缺口扩大,产业高景气度仍将延续

(1)“两高”司法解释显著提升行业规范性,危废处置产业真正繁荣始于2013年

2013年,以前行业发展缓慢。①我国危废行业起步于1989年签署《巴塞尔公约》时,《固体废物污染环境防治法》、《危废转移联单管理办法》以及《国家危废名录》陆续出台;②2003年非典爆发引起了政府对医废及危废的重视,《全国危险废物和医疗废物处置设施建设规划》出台,规划了国债支持的31个省级、26个区域性危废集中处置项目以及277个医废集中处置项目;2004年《危险废物经营许可证管理办法》出台,至此,包括申报登记、转移联单及经营许可证制度在内的基本制度建立,然而行业仍然处于起步期,项目盈利交叉不高、监管力度不足、恶性竞争严重。

(2)危废监管执法的强化,将引导更多危废进入合规处置渠道

2017年来,危废违规处置带来严重人身伤害的报导屡见不鲜。群众反应激烈、舆论敏感性高,引起政府监管的高度重视。①2014年,各级环保部门移送公安机关的环境污染犯罪案件2180件,其中危废违法案件约占40%。②2015年,全国共抽查危废产生单位1186家、经营单位323家。整体抽查合格率为79.0%,比2014年提高4.1pct。③2016年,多家媒体报道了近百件危废环境违法案件,引发社会高度关注。④2017年5月,中共中央政治局常委、全国人大常委会委员长张德江主持召开固废污染防治法执法检查组第一次全体会议。行业规范化大势之下,将促使合规危废处置需求加速释放。行业建立起全面的经营及监管机制。

2、危废处置工艺,分为无害化和资源化两大方向

我国危废主要处理方式为综合利用(资源化)、处置(无害化)及贮存。

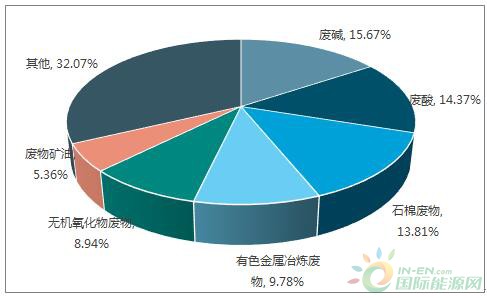

2015年,有数据备案的我国产生的3976.1万吨危废中,综合利用量2049.7万吨、处置量1174.0万吨、贮存量810.3万吨,即资源化、无害化及贮存比例分别为50.8%、29.1%和20.1%。其中主要废物包括废酸废碱、石棉、无机氰化物等,而危废产生集中于化工、有色与轻工等行业。

废酸碱、石棉废物产生量排名靠前(2015)

可资源化危废综合利用:为我国目前危废处理主要方式。

危废处理行业最先发展起来、形成成熟商业模式的是资源化综合利用技术,对资源化利用价值较高的工业废物,危废企业一般采取付费收集模式,当该等废物运送至资源化生产厂区后,经分类后,采取预处理、精细净化、原料提纯和合成反应等工艺生成资源化粗产品并根据市场的需求深加工出附加值更高的精细化产品。

国内可资源化危废主要包括废金属(含铜废物、含镍废物、含锡废物等)、废有机溶剂、废油等,其中,①金属回收工艺主要有还原、中和、沉淀分离、焚烧、浓缩结晶等;②废有机溶剂和废油的回收主要有蒸馏、冷却等;③对在资源化利用过程产生的工业废渣则根据其性状选择高温焚烧处置或稳定化/固化后进行安全填埋;④资源化生产过程中产生的工业废水则通过预处理和深度处理等方式,实现回用或最终达标排放。

危废利用处置的主要技术:分为资源化及无害化两大类

不可资源化危废的无害化处置:以焚烧及填埋为主要方式。

对不可资源化利用或可资源化利用价值极低的工业废物,危废企业一般以收费的形式进行收集处理。

根据《危险废物处置工程技术导则》,危废无害化处置技术可分为预处理技术和处置技术,其中,预处理技术包括物理法、化学法和固化/稳定化等;处置技术包括焚烧和安全填埋等:①焚烧又分为回转窑焚烧、液体注射炉焚烧、流化床炉焚烧、固定床炉焚烧和热解焚烧等;②对于不可通过焚烧实现减量化的石棉,以及危废焚烧的废渣等,一般采用卫生填埋方式处理。

对于暂时无法进行资源化或无害化处理的危废,只能选择暂时贮存。对于贮存量偏大的危险废物,设立专门的贮存场地,同时采用砌墙、水封等污染防治措施。对于贮存量偏小的危险废物,一般采用桶装、池封或袋装的方式予以贮存。

国内已有大量危废处于暂存状态,存在较大安全隐患,后续伴随监管加强、处理能力提升和处理技术突破,这部分危废都将进入合规处理市场实现无害化处理。

3、传统无害化技术投运周期长、产能释放慢

目前行业无害化产能稀缺重要原因是,传统无害化技术投运周期长、产能释放慢,一般新建危废焚烧项目从立项到建成投运的周期3-5年。

由于危废处置项目的复杂性和高危险性,危废项目的选址、设计、审批、建造、验收各环节有着非常严格的要求,审批流程较长、政府审批谨慎。

危废处置项目一般也存在着与垃圾焚烧厂类似的“邻避效应”,容易遭到周边居民的反对,如长沙危险废物处置中心06年就立项,但由于遭到居民抗议,项目延期长达8年。

建成投运的项目一般还有2年左右的“爬坡期”才能达到相对较高的产能利用率状态。因此,业内企业一般采用并购+改扩建的方式进行异地拓张,然而改扩建项目投产周期也需要2-3年,产能释放速度依旧缓慢。

4、无害化产能仍有2000万吨缺口、翻番成长空间

根据环保部统计数据,2015年,246个大、中城市工业危险废物产生量达2801.8万吨,其中,综合利用量1372.7万吨,处置量1254.3万吨,贮存量216.7万吨。由于该数据统计区域较少、主要依据收储口径数据,仍有大量中小城市的未收储危废,未被统计在内。而我们估算,2015年我国危废实际年产生量约为1亿吨左右,因此危废收储率或不足30%。

预测方法1—普查口径/年鉴口径=4.2:2007年年鉴口径全国危废产量1079万吨,而当年的全国污染源普查数据为,危废产量4574万吨,按照普查口径/年鉴口径=4.24的经验比例估算,2015年我国实际危废产生量约1.2亿吨。

预测方法2—危废产量/工业固废=5%::参考发达国家危废产生量占总工业固废比例(韩国4%、日本5%、欧美6-8%),我国2015数据显示固废产生量为19.1亿吨,若以5%比例估算,我国每年危废实际产生量约1亿吨。

危废单位实际处置规模与产能增长不匹配

正在加载...

正在加载...