切换行业

切换行业

确定性的行业刚需:生活垃圾处置,是市政环保领域刚需属性最强的板块之一,随着填埋处置式微,更多垃圾归于焚烧处置趋势确定,产能加速释放已经启动。深度报告详述了行业加速扩张的5个理由!

更加稳健的成长期后半程:行业经历20年发展,导入期的技术争论,最终以炉排工艺胜出结束;成长期前半程的百家争鸣,最终以经营思路稳健、项目积累扎实的龙头企业胜出而确定格局。未来五年将是更加稳健和确定的成长期后半程,以储备产能释放为主线,焚烧发电工艺不断优化,管理经验仍在不断完善,促进项目盈利能力与环保效果的进一步提升。

摘要:【垃圾焚烧产业度过恶性竞争低谷期,将迎来产能加速扩张阶段】

截至2018上半年,全国已投运垃圾焚烧产能规模约为39.3万吨/日。投运产能同比增速由10~15%回升至25%,每年新投产项目由2-3万吨/日提升至6.9万吨/日,新增中标项目的产能规模提速,保障行业进入3年左右的高增长阶段。推荐标的:2019年为产能释放大年、利润率改善明显且项目多位于浙江地区的旺能环境;项目多位于珠三角地区、运营稳健的瀚蓝环境;产能规模全国领先的龙头光大国际;项目多位于浙江地区、盈利能力强的伟明环保。

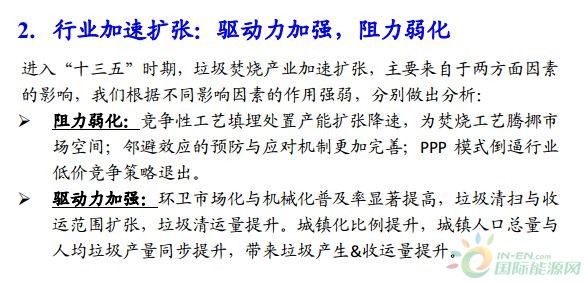

【进入“十三五”,垃圾焚烧产业加速扩张,来自于两方面因素的影响】

我们根据不同影响因素的作用强弱,分别做出分析:

①阻力弱化:填埋作为主要竞争性工艺,产能扩张降速,为焚烧工艺腾挪市场空间;邻避效应的预防与应对机制更加完善;PPP模式倒逼行业低价竞争策略退出。

②驱动力加强:环卫市场化与机械化普及率显著提高,垃圾清扫与收运范围扩张,垃圾清运量提升。城镇化比例提升,城镇人口总量与人均垃圾产量同步提升,带来垃圾产生&收运量提升。

【盈利能力提升=内生经营挖潜+外部环境改善】

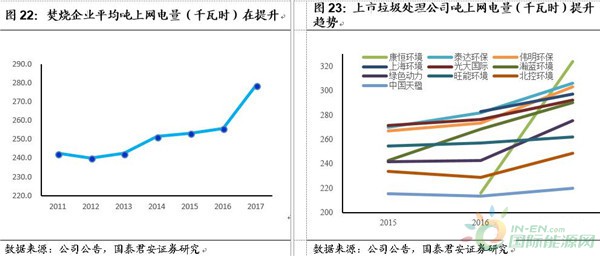

通过对典型垃圾焚烧项目盈利分析建模与敏感性分析,各种输入变量中,对项目IRR影响的敏感性排序为,单位产能投资强度>产能利用率>每吨垃圾发电量>吨垃圾处理费。

①成本端改善弹性:二/三期改扩建项目增多,边际产能投资强度降低,规模优势凸显;

②收入端改善弹性:吨发电量显著提升、垃圾处理费的低价竞争淡出市场,存量项目提价趋势明显。

【垃圾焚烧板块,兼具成长&运营属性,存在价值重估机遇】

1)垃圾焚烧为典型的环保运营类业务,现金流与业绩匹配度高,叠加产能加速投放和利润率改善带来的高成长性,具备估值提升空间。目前,成长期的前半程已经结束,未来五年将是更加稳健和确定的成长期后半程。且焚烧发电工艺优化仍在不断推陈出新、经营管理经验仍在不断完善,促进项目盈利能力与环保效果的进一步提升。垃圾焚烧行业18家公司尝试通过IPO、被并购、借壳或资产置换等方式登陆资本市场,囊括了行业前20名中的15位。在分析垃圾焚烧行业的商业模式的同时,我们提出企业质地比较的三个标准:1)产能的规模&提升弹性&区位优势;2)业绩V.S现金流匹配程度;3)储备资金V.S储备产能匹配程度。

.jpg)

正在加载...

正在加载...