切换行业

切换行业

报告数据来源于生态环境部科技与财务司委托中国环境保护产业协会开展的全国环保产业重点企业调查及全国环境服务业财务统计,两项调查涉及近8000家环保企业样本(含环保上市企业和新三板企业共498家)。报告从环保产业的规模、结构、分布、发展能力、发展成效、存在的问题、发展趋势等方面进行了综合分析,系统反映了2017-2018年我国环保产业发展的状况、特征及趋势。报告显示:

一、受政策以及上游行业经营状况好转等因素拉动,环保业务营收、利润继续保持快速发展的良好势头

2017年,统计范围内企业营业收入总额11681.4亿元,营业利润总额1237.0亿元。其中,环保业务营业收入6209.0亿元,占比为53.2%,环保业务营业利润804.5亿元,占比为65.0%。同比来看,营业收入总额增长了17.5%,营业利润降低了6.9%,其中,环保业务营业收入增长了17.9%,环保业务营业利润增长了15.2%。具体到细分领域,与2016年相比,除大气污染防治领域外,水污染防治、固废处置与资源化、环境监测领域企业的营业收入、环保业务营业收入、营业利润、环保业务营业利润均有不同程度的增长。

二、产业集聚化趋势凸显,行业集中度逐步提升

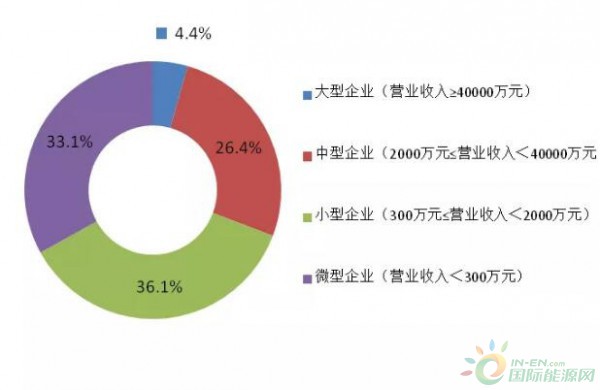

从企业规模看,统计范围内企业的营业收入、环保业务营业收入、营业利润、环保业务营业利润高度集中于营业收入在1亿元以上的企业,其以11.6%的企业数量占比,贡献了接近或超过90%的营业收入和利润。

图1 2017年列入统计的环保企业规模分布

从领域分布看,环保产业主要覆盖水污染防治、大气污染防治、固体废物处理处置与资源化、环境监测4大细分领域,4领域集聚了约90%的环保企业和95%的行业营收和利润。

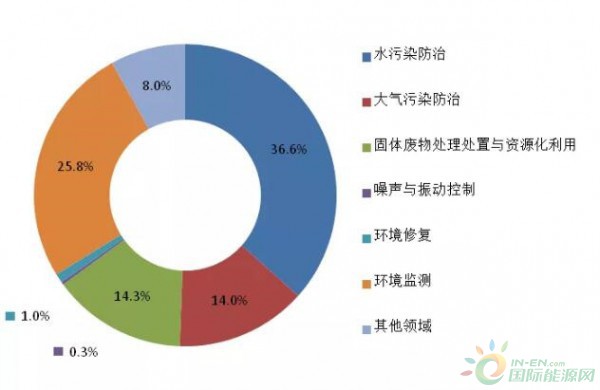

图2 2017年列入统计的各细分领域环保企业数量分布

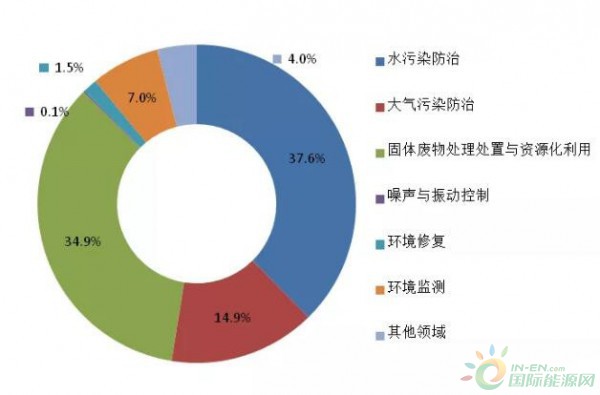

图3 2017年列入统计的各领域环保业务营业收入分布

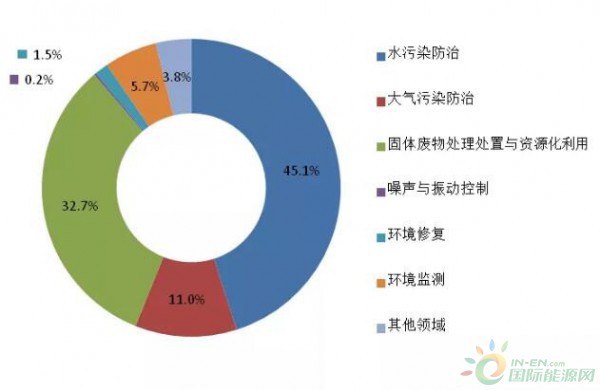

图4 2017年列入统计的各领域环保业务营业利润分布

从地域分布看,统计范围内企业有近半数集聚于东部地区,东部地区环保企业的营业收入占比为62.1%,超过了中、西部和东北三个地区企业的营业收入,北京、浙江、广东、江苏4省(市)贡献了全国近52%的营收,其中,北京贡献超过23%。

三、产业竞争力持续增强,劳动生产率、创新能力进一步提高

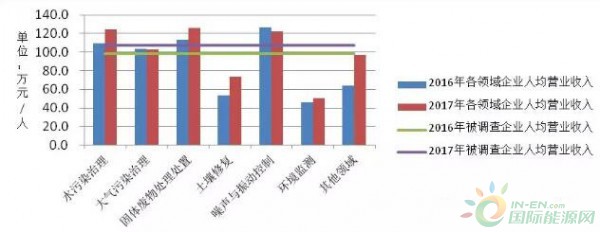

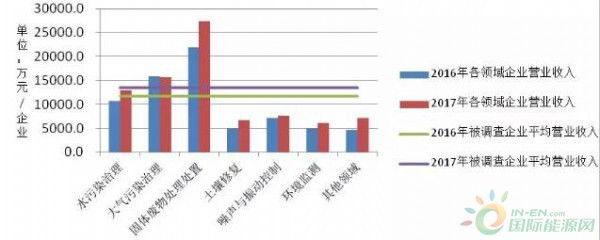

从劳动生产率看,规模以上被调查企业人均营业收入和企业平均营业收入均低于2017年规模以上工业企业平均值,反映了与传统工业行业平均水平相比,环保产业生产效率较低。与2016年相比,2017年相同样本企业的平均人均营业收入、企业平均营业收入均有所提高,分别提高了9.3%、15.4%。

图5 2016年、2017年列入环保产业重点企业调查的相同样本企业人均营业收入

图6 2016年、2017年列入环保产业重点企业调查的相同样本企业从业单位营业收入

从创新能力看,被调查企业研发经费占营业收入的比重高于全国规模以上工业企业研发经费支出占营业收入的比重。与2016年相比,2017年相同样本企业的平均研发经费支出、研发经费支出占营业收入的比重均有所提高。环保企业自主知识产权开发和技术创新活跃,具有高学历、高级技术职称的研发、管理及工程技术人员占比较高,人才基础总体较好。

图7 2016年、2017年列入环保产业重点企业调查的相同样本企业研发经费占营业收入比重

四、产业盈利能力有所下滑、资产营运能力、偿债能力保持平稳

从盈利能力看,被调查企业净资产收益率平均值低于2016年企业绩效评价标准值中工业企业净资产收益率的优秀值。与2016年相比,2017年相同样本企业净资产收益率和主营业务利润率均有所下滑。反映我国环保企业资产收益能力及获利水平出现降低趋势,盈利能力有待提升。

从资产营运能力看,被调查企业总资产周转率、应收账款周转率均较低,但与2016相比,2017年相同样本企业总资产周转率与2016年持平,应收账款周转率小幅上升。反映环保企业的资产营运能力稍有提升,但回款问题仍较突出。

从偿债能力看,被调查企业资产负债率低于2017年企业绩效评价标准值中工业企业资产负债率的平均值,同时,与2016年相比,2017年相同样本企业资产负债率下降了1.3个百分点,达到55.7%。说明环保企业财务风险相对适中,偿债能力相对较强。

五、产业发展依然存在旺盛需求

在大气污染防治领域,打赢蓝天保卫战(包括蓝天保卫战和柴油货车污染治理两个标志性战役)投资需求约为10178亿元,投资直接用于购买环保产业的产品和服务约2530亿元。未来三年,大气污染防治领域环保业务收入平均每年将增加843亿元。

在水污染防治领域,打好碧水保卫战(包括水源地保护攻坚战、城市黑臭水体治理攻坚战、长江保护修复攻坚战、渤海综合治理攻坚战、农业农村污染治理攻坚战)投资约为1.8万亿,环保产业的产品和服务需求约9200亿元。

在土壤污染防治领域,打好净土保卫战投资需求约为6600亿元,环保产业的产品和服务约4158亿元。

在固体废物污染防治领域,“十三五”期间,新增生活垃圾无害化处置能力50.97万吨/日,新增收运能力44.22万吨/日,实施存量治理项目803个,新增餐厨垃圾处理能力3.44万吨/日,进一步提升和合理配置危险废物安全处置能力。

在环境监测领域,预计“十三五”期间环境监测设备销售增速大约在25%左右,市场空间超过1000亿元。

六、规模预测:2020年我国环保产业营业收入总额有望超过2万亿元

未来,环保产业仍将保持快速发展态势。采用环保投资拉动系数、产业贡献率、产业增长率三种方法预测2020年环保产业发展规模在1.5万~2.2万亿元之间,对应年增长率区间为12.9%~20.0%。根据环境保护形势与环保产业发展趋势,按照年增长率16%计,2020年我国环保产业营业收入总额有望超过2万亿元。

根据统计数据,《报告》同期发布了环保营业收入10亿元以上、5亿~10亿元、1亿~5亿元企业名单。

正在加载...

正在加载...