切换行业

切换行业

中国水务行业的展望为稳定。

要点

我国水资源短缺且分布不均,水源地环境整治力度加大,水质污染有所减轻。提高用水效率、优化水资源配置格局、改善用水水质依然是供水行业的发展重点

近年来,我国污水处理能力大幅提升。十三五期间,新建污水处理设施、配套管网、现有污水处理设施和管网改造、雨污河流管网改造仍是行业的发展重点

我国水价处于较低水平且各地差异较大,建立反映供水成本、激励提升供水质量的价格形成和动态调整机制是水价调整的发展方向

水务行业中国企仍占据主导地位,外资和民营企业为辅。水务公司以PPP模式参与环境综合治理工程的力度加大,部分企业资本支出压力增大

影响评级的主要趋势

我国水资源短缺且分布不均,水源地环境整治力度加大,水质污染有所减轻。提高用水效率、优化水资源配置格局、改善用水水质依然是供水行业的发展重点中国水资源具有人均资源量短缺、分布不均匀、各流域水质参差不齐等特点。根据《2017年中国水资源公报》公布的数据,中国水资源总量为28,761.2亿立方米,比多年平均值偏多3.8%,较2016年减少11.4%,其中地表水资源量27,746.3亿立方米,地下水资源量8,309.6亿立方米,地下水与地表水资源不重复量为1,014.9亿立方米。从人均水资源量来看,我国仅为2,074.5立方米。按照水资源稀缺程度标准,人均水资源介于2,000到3,000立方米之间为轻度缺水。按照水资源压力标准,我国水资源开发量占水资源总量的18.6%,水资源压力处于中低水平。从时间空间上来看,整体水资源呈夏秋多、冬春少、南方多、北方少的分布,在宁夏、甘肃、陕西等西北地区,以及河南、山东、山西、河北等中部地区水资源量极为匮乏。水质方面,2017年,全国地表水1,940个水质断面(点位)中,I~III类水质断面(点位)1,317个,占67.9%;IV、V类462个,占23.8%;劣V类161个,占8.3%。与2016年相比,I~III类水质断面(点位)比例上升0.1个百分点,劣V类下降0.3个百分点,地表水质污染程度有所减轻。

自2018年5月20日起,生态环境部陆续分批次启动了全国集中式饮用水水源地环保专项督查(以下简称“水源地督查”),按照专项行动部署,2018年年底前,长江经济带县级、其他省份地市级水源地要完成排查整治任务,共涉及31个省(区、市)276个地市1,586个水源地的6,251个环境违法问题整治。水源地的环境问题主要集中在:一级保护区内,河流型水源地附近存在沿岸建筑物、居民点、工业及生活排污口等。湖库周围存在农村居民点、规模化畜禽养殖、农业种植、旅游度假村、宾馆等。生活、农业和养殖污染是影响湖库型水源地水环境质量的主要因素。二级保护区内,河流型水源地附近存在工业污染源、生活污染及污水处理厂排放等;湖库型水源地主要的环境问题是面源污染,包括农村生活污染、农业面源和养殖面源(包括分散式畜禽养殖及水产养殖)污染。根据生态环境部的新闻发布,截至2018年11月7日,上述问题中已有5,458个问题完成整改,完成比例87.3%。

近年来,国家颁布一系列措施强化水资源管理,提高用水质量。2015年4月16日,国务院正式发布《水污染防治行动计划》(国发[2015]17号),即“水十条”。“水十条”是我国目前最严格的水资源管理制度,内容包括用水总量控制制度、用水效率控制制度、水功能区限制纳污制度、水资源管理责任和考核制度等,包含10条35款、76项238条具体措施。计划提出,到2020年,全国用水总量控制在6,700亿立方米以内,全国公共供水管网漏损率控制在10%以内;全国水环境质量将得到阶段性改善,污染严重水体将大幅度减少,饮用水安全保障水平持续提升,地下水超采得到严格控制,地下水污染加剧趋势得到初步遏制,近岸海域环境质量稳中趋好,京津冀、长三角、珠三角等区域水生态环境状况有所好转。到2030年,力争全国水环境质量总体改善,水生态系统功能初步恢复。到本世纪中叶,生态环境质量全面改善,生态系统实现良性循环。

2016年6月12日,环保部发布《水污染防治法(修订草案)》(征求意见稿),这是《水污染防治法》施行8年以来的首次大规模修订。该法规在继承了新环保法、水十条中部分原则基础上明确了责任主体(县级以上人民政府)、提倡公众参与和信息公开,扩大了水污染的监控范围,加大了惩罚力度。法规还对水环境质量标准与水污染物排放标准进行了严格规定,使水资源管理从法律层面上得到了较高保障。

节水是控制用水总量、提高用水效率的主要措施,国家发改委印发的《节水型社会建设“十三五”规划》将节水措施具体到农业、工业、城市用水、非常规水源利用等各个板块;以及东北、华北、西北、西南、华中、东南等各个区域,目标明确,措施有力,其节水主要指标与“水十条”要求基本一致。

在此背景下,我国正在加快城市供水管网的建设和改造,在扩大供水服务范围、提高用水普及率的同时,降低了供水管网漏损,促进了城市节水。2013年~2017年,我国设市城市供水管道长度从64.64万公里增加到75.66万公里,相应地,用水普及率从97.6%提高到98.3%。尽管城市人口增长和用水普及率近年来的整体提升带动了用水需求的增加,但我国城市供水总量一直保持着低速增长,主要得益于节水工作的开展,用水效率的提高在很大程度上抵消了用水需求增加的压力。

大力推进南水北调等引水工程是解决结构性缺水问题的主要渠道。南水北调系通过规划东线、中线和西线三条调水线路与长江、黄河、淮河和海河四大江河建立联系,构成以“四横三纵”为主体的总体布局,以利于实现中国水资源南北调配、东西互济的合理配置格局。自南水北调中线一期工程于2014年12月正式通水以来,东、中线工程已经全面通水四年,累计调水超过222亿立方米,直接受益人口超过1亿,南水已经成为京津冀与豫鲁地区40余座大中型城市的主力水源。南水北调供水量持续快速增加,优化了我国水资源配置格局,支撑了受水区和水源区经济社会发展。

总的来看,水资源分布不均匀和水质问题是关系国计民生的重要课题,国家在颁布治理监管措施的同时投入大量资金促进水务基础设施建设,为水务行业的发展带来新的机遇。

近年来,我国污水处理能力大幅提升。十三五期间,新建污水处理设施、配套管网、现有污水处理设施和管网改造、雨污河流管网改造仍是行业的发展重点

在环保产业投资高速增长的带动下,我国城市污水处理行业快速发展,污水处理能力和处理率大幅提高。2012年~2017年,我国城市污水处理厂日处理能力从13,693.00万立方米增加到17,037万立方米,2012年~2016年,城市污水处理率从87.30%提升至93.44%。2012年~2016年,县城污水处理厂日处理能力从2,623.00万立方米增加到3,036.00万立方米,县城污水处理率从75.24%提升至87.38%。但是,污水配套管网建设相对滞后,导致污水处理厂运行负荷不高,污水处理能力大量闲置。同时,部分处理设施不能完全满足环保新要求,多数污泥尚未得到无害化处理。

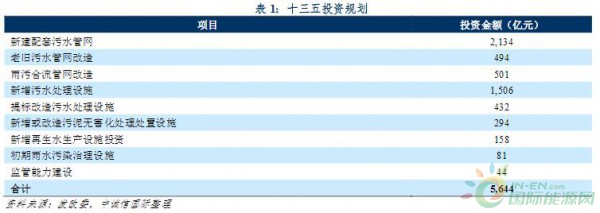

2017年1月22日,国家发改委印发《“十三五”全国城镇污水处理及再生利用设施建设规划》(以下简称“《规划》”)。《规划》提出污水处理设施建设要“提质增效”、“泥水并重”、“再生利用”,到2020年,城市污水处理率达到95%;地级及以上城市污泥无害化处理率达到90%,其他城市达到75%,县城力争达到60%;地级及以上城市建成区黑臭水体比例控制在10%以内;再生水利用率进一步提高,京津冀地区不低于30%,缺水城市不低于20%,其他城市和县城力争达到15%。“十三五”期间将新增污水管网12.59万公里,老旧污水管网改造2.77万公里,合流制管网改造2.88万公里,新增污水处理设施规模5,022万立方米/日,提标改造污水处理设施规模4,220万立方米/日,新增污泥(以含水80%湿污泥计)无害化处置规模6.01万吨/日,新增再生水利用设施规模1,505万立方米/日,新增初期雨水治理设施规模831万立方米/日。

“十二五”期间城镇污水固定资产投资共计4,161亿元,根据《规划》,“十三五”城镇污水处理及再生利用设施建设共需投资约5,644亿元。完善污水收集系统、提升污水处理设施能力、污泥无害化处理及再生水利用是污水处理行业发展的主要任务。

此外“水十条”颁布以来,31个省份和直辖市出台相关配套政策36项,除供水相关资源控制制度外,政策涉及工业水污染治理、城镇生活污水处理、再生水利用、污泥处理等众多细分领域,“水十条”的细则实施同样对污水处理设施完善和整体环保质量的提升起到积极作用。

投融资体制方面,根据国家发改委2016年4月印发的《城镇污水垃圾处理设施建设中央预算内投资专项管理办法》,使专项中央预算内关于城镇污水垃圾处理设施建设的投资项目管理得到进一步规范,专项单个项目中央投资补助比例原则上按东、中、西部地区分别不高于项目总投资的30%、45%和60%控制;西藏、四川云南甘肃青海四省藏区以及南疆四地州项目原则上全额补助;享受国家有关特殊政策的项目,按相应政策确定补助比例。此外,《规划》要求健全以特许经营为核心的市场准入制度,推进政府和社会资本合作(PPP)模式在城镇污水处理领域的应用,鼓励按照“厂网一体”模式运作。

中诚信国际认为,在经历了大规模的污水处理厂建设后,设市城市现有的污水处理能力基本能够满足需要,但配套管网建设落后制约了处理能力的释放,污水排放标准偏低造成了水体水质的污染,未来完善污水收集系统、提升污水处理设施能力、污泥无害化处理及再生水利用等是行业发展的主要任务。“水十条”和“十三五”规划等政策的颁布,将全面提升我国城镇污水处理设施的保障能力和服务水平,为我国城镇污水处理行业发展提供有力的政策保障。

我国水价处于较低水平且各地差异较大,建立反映供水成本、激励提升供水质量的价格形成和动态调整机制是水价调整的发展方向水务行业具备很强的公益性、基础性和战略性,关系居民生活、企业生产和生态环境保护。因此,与完全竞争行业相比较,水务行业受到更多的政府市场监管的影响。其中,水价是政府宏观调控的主要手段。我国水价改革大致经历了公益性无偿供水、政策性低价供水、按成本核算计收水费和按商品价格管理四个阶段。总体来看,水价改革呈现价格水平不断上升、水价分类不断简化、逐步推行阶梯式水价等特征。

2014年1月3日,发改委和住建部联合出台了《关于加快建立完善城镇居民用水阶梯价格制度的指导意见》,对全面实行城镇居民阶梯水价做出部署,要求2015年底前,设市城市原则上全面实行居民阶梯水价制度。随后,水利部、发改委、工信部等十部门于2月13日联合印发了《实行最严格水资源管理制度考核工作实施方案》,启动了最严格水资源考核问责制,进一步保障了阶梯水价制度在全国范围内的推行。

2015年1月21日,发改委、财政部、住建部联合下发《关于制定和调整污水处理收费标准等有关问题的通知》。通知要求合理制定和调整收费标准,规定了城市污水处理收费的最低标准,并实行差别化收费政策,鼓励社会资本投入。通知强调2016年底前,设市城市污水处理收费标准原则上每吨应调整至居民不低于0.95元,非居民不低于1.4元。污水处理收费定价程序较自来水收费相对简化,有利于提高污水处理市场化程度和处理效率。此外,《规划》提出进一步完善城镇污水处理收费政策,按照“污染付费、公平负担、补偿成本、合理盈利”的原则,适当提高城镇污水处理收费标准,收费标准要补偿污水处理和污泥无害化处置的成本并合理盈利。

2018年7月2日,发改委印发《关于创新和完善促进绿色发展价格机制的意见》,要求建立健全补偿成本、合理盈利、激励提升供水质量、促进节约用水的价格形成和动态调整机制,保障供水工程和设施良性运行,促进节水减排和水资源可持续利用。要求加快构建覆盖污水处理和污泥处置成本并合理盈利的价格机制,推进污水处理服务费形成市场化,逐步实现城镇污水处理费基本覆盖服务费用。

中诚信国际认为,阶梯水价的实行对提高“全民节水”意识起到了一定的积极作用,但归根结底更多地是一种“计费模式”的转变,切实做到水务企业成本的彻底审计和完全公开,才是提高水价的资源配置能力、缓解我国水资源供需矛盾的关键着眼点。

水务行业中国企仍占据主导地位,外资和民营企业为辅。水务公司以PPP模式参与环境综合治理工程的力度加大,部分企业资本支出压力增大

经过多年的发展,以首创股份、北控水务集团为代表的国有企业,在传统供水和污水处理行业占据较高的市场份额,市场格局较为稳定,在水务市场中仍占据主导地位。以威立雅为代表的外资企业和碧水源为代表的一批具有技术优势的民营企业在行业中亦稳步发展。水务企业的核心竞争优势在于其水费收入的稳定性,近年来水务企业跑马圈地,传统的供水和污水处理领域的项目基本布局完毕。在政策的引导下,水务企业的投资重点逐步转向以PPP模式参与环境综合治理工程,基础设施投资加剧,水务企业投融资压力亦逐步上升。但不同于传统供水和污水处理项目布局,新开发项目存在区域经济体量有限,综合财力较弱的问题,近两年大力发展的水环境综合治理项目主要依赖于政府购买服务的方式。

政策方面,2012年6月8日,住建部印发《关于进一步鼓励和引导民间资本进入市政公用事业领域的实施意见》(建城[2012]89号),鼓励民间资本参与市政公用设施的建设和运营。为了促进水务行业发展,鼓励社会资金、外国资本参与水务设施建设,2015年4月28日,财政部、环境保护部发布《关于推进水污染防治领域政府和社会资本合作的实施意见》(以下简称“《意见》”)。《意见》提出一套水污染防治领域PPP项目工作规范体系,完善了社会资本投资回报机制,引导社会资本积极参与、加大投入。同年12月底国家发改委印发《绿色债券发行指引》,给绿色项目予以债券融资方面的支持,助力经济结构调整优化。市政公用事业市场化改革的持续深入还将持续推动民营企业投资的高涨。2016年12月,发改委、证监会发布《关于推进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知》,推动PPP项目融资方式创新,更好吸引社会资本参与。2017年3月,国务院将《基础设施和公共服务项目引入社会资本条例》纳入《国务院2017年立法工作计划》。2017年7月,财政部、住建部、原环保部和农业部联合印发《关于政府参与的污水、垃圾处理项目全面实施PPP模式的通知》,在相关领域鼓励和推进PPP模式。

截至2018年11月末,财政部PPP项目库中,项目总数为12,544个,其中水利建设项目数量为560个,占库内项目总数的4.46%;库内项目总投资金额为170,050.54亿元,其中水利建设项目的投资总额为4,710.62亿元,占库内项目总投资金额的2.69%。库内水利建设类PPP项目以黑臭水体综合整治、海绵工程、流域治理等工程项目为主。

因水环境综合治理的投资模式区别于传统水务项目,前期投入大,回款期长,以及其项目资金回笼对地方政府财政实力和支付意愿依赖程度较高,参与水环境治理项目程度较高的水务企业存在较高的资金压力。

以本次统计的12家上市公司或在公开市场发债的水务企业来看,水务行业主体大致可分为两种类型,其一为以供水和污水处理为主的传统企业,其二为着重于水环境治理的企业。两类主体在财务表现上形成了一定差异。

从资本结构来看,水务行业主体的资产规模差异较大,发展时间较长的国有企业和近年来大规模开展以PPP模式参与水环境治理业务的企业资产规模增长较快;相较于稳健发展、新建项目较少的传统水务企业来说,着重于向水环境治理方向发展的企业受其前期投入大、项目周期长的项目特征影响,财务杠杆率较高。为适应需求端的变化,首创股份和桑德环境近年来逐步由传统的单一污水处理业务扩展至区域水综合治理,以PPP模式获取的项目增长很快,截至2017年末,首创股份总资产为509.94亿元,资产负债率为66.40%;桑德环境总资产为161.53亿元,资产负债率为76.89%。

从盈利能力和现金获取能力来看,对于供水和污水处理为主的传统水务企业而言,由于水务行业公益性较强,产品价格受政府部门核准,波动性和调整空间有限,其营收变动与供水量和(或)污水处理量的变动基本呈正相关,且因水费收入稳定,现金流入保障程度较高。盈利性方面,供水和污水处理为主的水务企业经营稳定,大部分企业的EBITDA/期末总资产较高,如深圳水务和兴蓉环境分别为10.25%和9.82%。参与其他业务程度较高及大力发展PPP业务的主体盈利性分化较为严重。其中重庆水务除供水和污水业务外,主业还包括水利工程、固废处理和水电业务,其EBITDA/期末总资产为5.17%,较上述两家以供水和污水处理为主的企业盈利能力偏弱。桑德工程和兴源环境PPP业务发展态势较猛,盈利水平相对较低。

偿债能力方面,水务行业的整体偿债能力较强,除桑德工程因PPP业务扩张加重债务负担,EBITDA利息倍数为1.97倍外,其余主体的EBITDA利息倍数大部分在4倍以上;EBITDA对总债务的覆盖倍数也集中在0.3倍以上。从企业性质来看,国有企业受益于其股东背景,融资及再融资能力强,对还本付息的保障性略好于民营企业。此外,2018年10月16日,兴源环境披露了《关于控股股东筹划股权转让暨公司控制权拟变更的提示性公告》,公告表示,为促进公司长久可持续发展,使公司依托于国有资本实现进一步产业整合,公司股东兴源控股集团有限公司拟与国有资本平台筹划股权转让相关重大事项,为兴源环境引进国有背景战略投资者。

短期债务方面,水务行业的债务期限以长期债务为主,但以PPP模式参与水综合治理类项目程度较高的企业,因该类项目建设期短,前期投资大,回报期长的特点,其短期债务规模较高,在总债务中的占比也相应较高。截至2017年末,首创股份短期债务规模为104.23亿元,占总债务的比重为45.20%,兴源环境短期债务为12.16亿元,占总债务的比重为54.39%。2018年以来,受银根收紧的影响,市场融资环境趋紧,对于采用PPP模式扩展环境综合治理项目的水务公司来说,其融资压力加大,控风险能力弱化。

整体来看,水环境综合治理项目的推进对于资金实力雄厚的水务企业来说是较好的机遇,但因其项目回款对地方政府的财力和支付意愿存在高度依赖,在我国地方政府债务压力大的大环境下,大量承接该类项目的水务企业的现金回流不确定性加大,后期现金回流情况值得关注。

结论

中诚信国际认为,资本实力、融资能力、运营管理能力和政府资源仍然是决定水务企业竞争实力的关键要素,资金实力雄厚、水务产业链完整、运营经验丰富的国有水务企业具备较强的竞争优势,技术领先、融资渠道畅通的民营水务企业亦能够在激烈的市场竞争中占据一席之地。在PPP模式的政策环境引导下,水务公司以PPP模式参与环境综合治理工程的力度加大,部分企业资本支出压力增大,其回款情况主要依赖于地方政府的财力和支付意愿,企业的现金回流情况亦存在较大压力。

正在加载...

正在加载...