切换行业

切换行业

水处理药剂主要应用于市政水处理、电力、油气、冶金、化工、食品饮料、造纸、海水淡化等领域。由于电力、油气、冶金、化工都是国民经济中的重要支柱产业,其对应的水处理剂市场稳定性较高。工业需求较高且环保要求趋严推动我国水处理剂行业发展。

水处理药剂可分为单剂和复配产品

水处理是指基于需要处理的水的水质,采用不同的水处理供需和化学品,使水质满足生产、生活和环境要求的全过程。按照应用领域,可以分为工业水处理与生活水处理。水处理方式主要有物理、化学和生物方法。

水处理化学方法是指使用化学药剂来消除及防止结垢、腐蚀和菌藻滋生及进行水质净化的处理技术。化学水处理技术是当前国内外公认的工业节水最普遍使用的有效手段。

按照生产工艺分类,我国水处理药剂的种类主要有两类:一是有明确的分子结构式及化合物名称的化学品,这一类产品属于精细化学品,一般称之为单剂产品;二是水处理药剂复合配方产品,这一类产品没有明确的分子结构式和化合物名称,一般以其用途、性能特点(常冠以牌号)进行命名,如缓蚀剂、阻垢剂、杀菌剂、絮凝剂、预膜剂等。

按照用途分类其作用机理,水处理药剂的品种主要有絮凝剂、缓蚀剂、阻垢分散剂、杀菌灭藻剂及其它辅助剂等。

水处理药剂应用领域广泛

水处理药剂的应用领域按照终端客户水处理的对象和方式的不同,一般可以分为:工业水处理、市政/饮用水处理、污水/废水处理、海水淡化。

工业用水

水处理药剂主要运用在循环水冷却系统和工业锅炉水中。循环冷却水是把使用过的水通过冷却塔降温后再次用于冷却,整个水系统是处于一个不断循环的动态过程之中,属于多次使用。

循环水冷却系统需要解决管线和设备的结聚、腐蚀和微生物问题。工业循环水处理使用的药剂主要有阻垢剂、缓蚀剂、杀菌灭藻剂、清洗剂、预膜剂等。

工业锅炉水处理的常用方法有锅外水处理和锅内水处理,使用的药剂主要有:缓蚀阻垢剂、除氧剂、给水降碱剂、离子交换剂、再生剂、软化剂、碱度调节剂、清垢剂等

市政/饮用水处理

在生产合格生活用水的过程中,必须添加合适的水处理化学品使出厂的水质达到国家标准。重点需要处理的环节有:藻类控制,减少水库中有毒或有气味的藻类;絮凝过程,去除悬浮和胶体固体如粘土;软化过程,去除钙盐和镁盐,特别是碳酸盐和重碳酸盐;腐蚀控制,用来减少对管道的腐蚀;杀菌消毒等。

市政/饮用水处理涉及到的水处理药剂一般有:杀菌灭藻剂、絮凝剂、缓蚀剂等。

污水/废水处理

如果将污水/废水直接排放到自然环境中,这些污染物会扰乱生态系统和生命周期。将污水中的全部污染物清除出去,需要将几个单独的污水处理方法结合起来,实现层层净化,逐级过滤,直至将水中污染物彻底清除。

污水处理涉及到的水处理药剂一般有絮凝剂、污泥脱水剂、消泡剂、螯合剂、脱色剂等。

海水淡化

海水淡化发展始于 20 世纪 60 年代,经过近几十年的发展,海水淡化技术已经相对比较成熟。其中,蒸馏法和膜法已成为主流技术。

对于膜法而言,需要在水中添加阻垢缓释剂、清洁剂、絮凝剂、阻垢分散剂等药剂,为减少结垢沉积对反渗透膜的影响;对于蒸馏法来讲,容易产生锅垢从而降低蒸发效率,可以通过海水进行预处理来减少影响,向原水中加入聚磷酸盐、有机磷酸,膦基聚羧酸等进行水质软化,对钙,镁离子以及其他金属离子螯合作用使其不易沉淀,阻止水垢的形成。

我国水处理药剂已形成自主研制和产业化体系

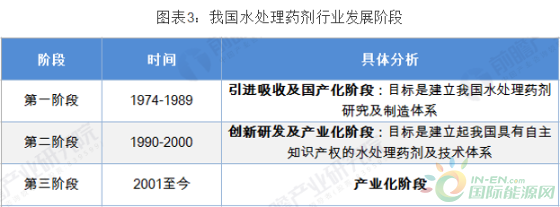

中国水处理剂的发展是随着现代水处理技术的引进而发展起来的,开发时间比发达国家晚约30年,但发展速度很快,现已形成了自主研制、产业化的体系。中国水处理剂的发展历程可分为三个阶段:

1974-1989年,即引进吸收和国产化阶段,目标是建立中国水处理剂研究及制造体系。

1990-2000年,是创新研发及产业化阶段,目标是建立起中国具有自主知识产权的水处理剂及技术体系。

2001年以后为产业化阶段,至今,中国已有水处理产品100种以上。各种水处理剂从产量到质量已基本满足国内需求,且部分产品出口。从技术上讲,有些产品的生产技术和性能已处于国际领先水平。

水处理药剂行业分散 集中度逐步提高

我国水处理剂行业生产企业较为分散,目前有20余家较大规模企业、200余家小型技术服务型企业。

近两年来,随着环保督查趋严,不具备规模化优势以及环保不达标的中小型水处理剂生产企业逐渐退出市场,尤其在中小型水处理剂生产企业较为密集的江苏、山东等省份,由于当地产业结构升级的需要,更加快了中小型水处理剂企业退出的速度。在市场需求稳步提升的情况下,市场供求呈现出一定的供给偏紧状态。

在这种情况下,行业内产能规模较大的企业凭借技术、生产规模、质量及成本方面的优势不断巩固市场地位,扩大市场份额。

我国大型水处理药剂生产企业包括山东省泰和水处理有限公司、河南清水源科技股份有限公司、常州意特化工有限公司(原江海环保股份有限公司)和南通联膦化工有限公司。截至2018年末,上述企业产能合计约为54.1万吨/年,约占全部水处理剂行业产能的18%。

环保要求趋严推动我国水处理剂行业发展

水处理药剂主要应用于市政水处理、电力、油气、冶金、化工、食品饮料、造纸、海水淡化等领域。由于电力、油气、冶金、化工都是国民经济中的重要支柱产业,其对应的水处理剂市场稳定性较高。工业需求较高且环保要求趋严推动我国水处理剂行业发展。

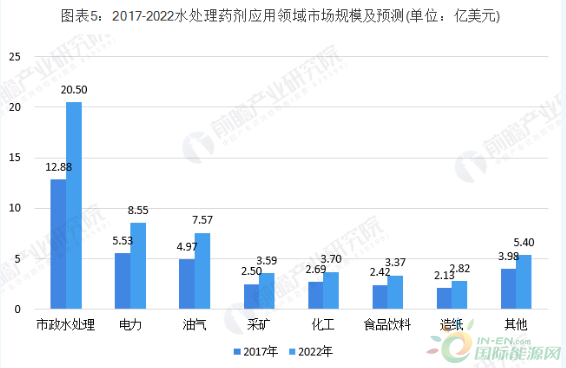

目前我国水处理药剂市场处于快速增长的阶段,根据Marketsand Markets的数据,2017年我国的水处理药剂市场总规模为37.10亿美元,到2022年将达到55.49亿美元,复合增长率为8.38%。

2017年,我国市政处理、电力、油气、采矿、化工、食品和饮料、造纸、其他领域水处理药剂市场规模为12.88亿美元、5.53亿美元、4.97亿美元、2.50亿美元、2.69亿美元、2.42亿美元、2.13亿美元、3.98亿美元,2017年到2022年上述行业水处理药剂市场规模复合年增长率分别为9.7%、9.1%、8.8%、7.5%、6.6%、5.7%、6.3%,预计2022年分别达到20.50亿美元、8.55亿美元、7.57亿美元、3.59亿美元、3.70亿美元、3.37亿美元、2.82亿美元和5.40亿美元。

正在加载...

正在加载...