切换行业

切换行业

根据 TrendForce 绿能研究(EnergyTrend)调查,由集中式能源发电朝向智慧分散式电网的配置,已成为未来城市智慧化的必然趋势,全球大型储能(BESS)容量将在 2020 年达 3.2GWh,且 2019~2024 年的年复合成长率更将达 22%。

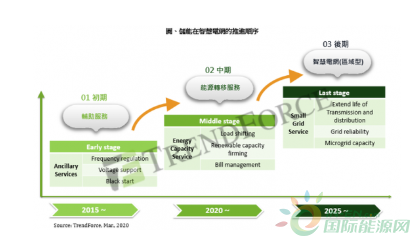

智慧电网中,储能系统的用途区分为 3 个阶段:初期为辅助服务市场,用来调配电力质量,是目前最为常见的储能应用,广泛存在于发电、输配与用电的各个环节。中期开始则会有更多能量转移服务,也同样牵涉到因为再生能源导入所产生的能量调节,以及离尖峰用电的调节。后期阶段则是更着重在局部自主发电与储电的智慧电网系统。

智慧电网最终目的是让用电需求与供给取得最适切的平衡点,而非完全不考虑发电效益的高额预留缓冲量的发电模式。TrendForce 资深研究经理吕理舜指出,为提升传统电厂的发电效率,透过需求响应(Demand Response,DR)技术将用电供给侧与需求侧的信息整合,是目前公认的唯一途径。此外,需求响应将发电装置建立在需求侧,可以降低长距离的电力传输,更进一步让储能系统与再生能源结合的方式更具有弹性,以及缩短成本回收时间。不过,目前发电侧的使用功能还是较为多样化且成本摊提速度最短,储能厂商也积极在发电侧配合当地的电网特性,寻求切入机会。

电力产业受到不同区域与法令的差异性,各地区的需求各有不同。北美储能市场可分为表前储能(发电与输配电)、民生用储能以及工业用储能三类。表前储能透过与再生能源充电的搭配,按照投资税抵免(ITC)和加速折旧(MACRS)的税赋奖励,2016 年将补贴奖励范围从太阳能扩大至储能系统,可享有 22%~30% 不等的成本抵免。民生用储能也随着加州与夏威夷等地区的高额电价(23~30cent/kWh),进而催生用户侧的储能需求,包括 Tesla 以及 Sunrun 都推出太阳能系统搭配储能系统。

欧洲地区已建置相当数量的再生能源发电,未来的重点将在需求的离峰电力储存,近年德国等地区也积极建置家用型储能。英国地区主要关键在于发电侧应用,将太阳能和储能并置时,大多是解决尖峰用电问题,尤其当暖气造成的季节性用电升高,发电端必须要配置储能装置,以弥平尖峰用电的情况。2 月初在英国的需求侧响应标案中,协议容量已达一年超过 100MW 的市场规模。

亚洲方面,中国将电力辅助服务市场从目前由政府提供基本补助之价格机制,转型为电力零售市场之机制,长期来看有机会扩大储能在电网的应用,同时也将提高表后储能的服务市场。然而,短期应该将储能定位在发电侧的辅助服务,还是调节输配电系统,仍必须有明确的政策指引。日本从 2009 年开始,为将近 50 万户安装家用太阳能并网系统,目前 10 年期的优惠电力收购已到期,推升改装市场的储能应用需求。

长期来看,随着物联网的推展,电网智慧化的趋势将更加明显,再加上电力传输效率与降低发电的碳排放等诱因,都将使得储能市场持续扩展。

TrendForce 最新举办的「锂离子电池储能市场展望」在线研讨会已正式开播,针对储能市场的趋势展望,以及各国导入的情形提出精辟分析,更多精彩内容,欢迎前往活动网址观看。

正在加载...

正在加载...