12月28日,北京中科润宇环保科技股份有限公司(下称“中科环保”)创业板上市申请获受理,保荐机构为中信证券。

中科环保本次拟公开发行不超过36721.9884万股,拟募资11.9亿元,本次发行募集资金扣除发行费用后,拟投资以下4个项目:

值得一提的是,招股说明书披露,中科环保新增项目存在无法如期或全额纳入补助项目清单、无法执行电价补贴政策或承担因中央分担部分逐年调整并有序退出而引致的补贴退坡风险,以致收益不及预期的可能。

依赖融资扩张财务压力大 母公司为其担保还收担保费

中科环保长期扎根于我国环境保护领域,围绕生活类垃圾处理业务形成以垃圾处理服务收入、供电收入及供热收入为主的盈利模式。

2017-2020年上半年,中科环保分别实现营业收入3.87亿元、5.34亿元、6.04亿元和3.10 亿元,2018年、2019年分别同比增长37.99%和13.08%。报告期内,中科环保营业收入由生活类垃圾处理业务、危废处理处置业务、环保装备销售及技术服务、其他业务构成,营业收入具体构成如下:

报告期内中科环保主营业务收入占比分别为96.77%、98.53%、98.83%及98.97%,公司主要盈利源于其中核心生活垃圾焚烧发电业务。因此,中科环保生活垃圾焚烧发电业务相关产业政策、垃圾进厂量、上网电量和结算单价、利率水平以及项目建设投资成本等系影响公司盈利能力或财务状况的主要因素。

从运营规模来看,公司运营规模直接影响营业收入,并且中科环保生活类垃圾处理项目普遍具有特许经营期限,因此公司市场有效拓展及生活类垃圾处理能力持续提高,对中科环保盈利能力逐步提升具有核心意义。

截至本招股说明书签署日,中科环保已签署生活垃圾焚烧发电项目特许经营协议共计7个,经许可垃圾处理能力共计9050吨/日,已投运项目处理能力5450吨/日。未来如果公司运营规模继续扩大,处理能力继续增加,营业收入将增加,反之则减少。

报告期内,中科环保综合毛利率为33.71%、39.86%、50.86%及56.07%,其中主营业务毛利率分别为32.21%、39.20%、50.44%及55.77%,系综合毛利率持续增长的主要因素。公司主营业务毛利率逐年提高,主要系生活垃圾焚烧发电业务毛利率受新增、技改项目陆续投产,规模效应随之释放,同时垃圾处理服务费呈上升趋势等因素影响持续增长,且其毛利占公司主营业务毛利比重最高,其毛利率分别为32.68%、42.11%、53.37%和56.55%;除生活垃圾焚烧发电业务外其他业务毛利率波动对公司主营业务毛利率影响较小。

值得注意的是,中科环保主营的投资—建设—运营项目所需投资规模普遍较大、建设周期及投资回收期普遍较长。公司通过自有资金及对外融资解决项目建设所需资金,其中自有资金占项目总投资比例约为30%,故对公司融资能力提出较高要求。

报告期各期末,中科环保短期借款占负债比例分别为7.03%、8.86%、13.57%及14.61%,长期借款及长期应付款(包括一年内到期金额)占负债比例分别为59.63%、56.93%、51.38%及51.60%,合计占负债比例分别为66.66%、65.80%、64.95%及66.22%。中科环保称,随着未来投资建设规模的扩大,公司资产负债率可能进一步提高,偿债压力随之提升,对公司现金流管理能力提出较高要求。同时,如若融资成本大幅上涨,公司的利息支出将有所增加,进而影响公司盈利水平和现金流。

有息负债规模高伴随的往往是高企的财务负担,报告各期中科环保财务费用分别为3637.86万元、4985.39万元、6991.29万元和3832.76万元,财务费用率分别为9.39%、9.33%、11.57%和12.36%,财务费用金额呈上升趋势。

需要指出的是,与其他IPO企业一样,中科环保的借款同样需要担保,不过中科环保的担保却是有偿担保。报告期内,关联担保事项均系中科环保作为被担保方,担保费率为1.2%。中科环保关联担保费用分别为855.34万元、1053.49万元、1073.78万元及509.72万元。中科环保称,贷款担保费用主要系公司为支持项目技改及新建新增银行借款规模,同时鉴于相关项目公司原为中科集团下属企业,故通过引入中科实业集团(控股)有限公司(以下简称“中科集团”)等提供担保以优化借款条件。

背靠中科院核心技术在外 技术授权存到期及不排他性风险

值得一提的是,中科环保背靠中科院,受益于中科院的技术实力,不过招股说明书显示其核心技术却是以丹麦伟伦公司关于V?lundSystemsTM炉排炉焚烧技术的授权为基础,并且此技术授权存在到期及不排他性风险。

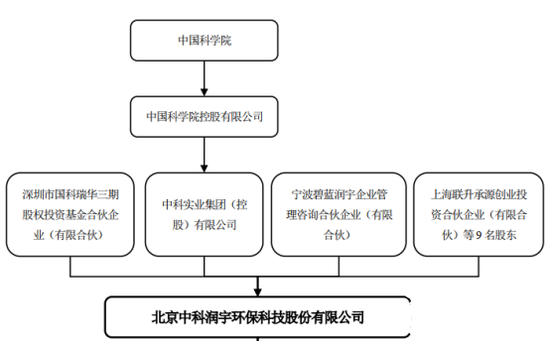

截至本招股说明书签署日,中科集团直接持有中科环保76.95%的股份,为中科环保的控股股东。中国科学院控股有限公司(以下简称“国科控股”)持有中科集团67.50%的股权,为公司的实际控制人。

招股书显示,中科环保以丹麦伟伦公司关于V?lundSystemsTM炉排炉焚烧技术的授权为基础,根据中国生活垃圾特点进一步优化设计,实现国际先进技术国产化创新,成功用于国内生活垃圾焚烧发电项目,较早实现了循环流化床工艺焚烧发电厂在不停产情况下改扩建为炉排炉工艺的工程示范,并实现该技术的市场化推广。

中科环保称,该技术授权将于2025年到期,是否继续取得授权存在不确定性,并且该技术授权不具排他性,因此业内其他被授权企业与公司环保装备销售业务构成竞争关系,若后续业内其他企业获得该等技术授权并加以推广,公司环保装备销售业务市场拓展难度将随之加大。

业绩受优惠政策影响大 报告期遭8次处罚

众所周知,环保行业受政策影响大,而垃圾焚烧发电无论是垃圾处理费、上网电价等核心业绩指标都与相关优惠政策息息相关,如果不能享受到相关政策的优惠,业绩将受到极大影响。

招股说明书显示,中科环保生活垃圾焚烧发电等项目产生的各项污染物排放确保达标是公司日常生产运营的核心任务。如果项目出现突发机械设备故障、工艺控制失误等情形,导致公司在生产运营过程中的污染物排放超标,公司不仅存在根据《关于核减环境违法垃圾焚烧发电项目可再生能源电价附加补助资金的通知》无法享受电价补贴政策的可能,而且存在被政府主管部门处罚的风险,从而对公司的生产运营产生重大不利影响。

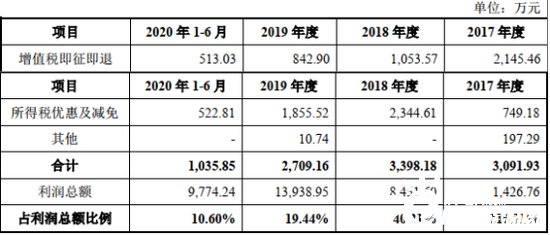

此外,若公司因环境保护等方面的重大违法违规行为受到行政处罚,公司同时面临自处罚决定下达的次月起36个月内不得再享受相应的增值税即征即退政策的风险。而相关数据显示税收优惠对中科环保的利润贡献占比并不小。

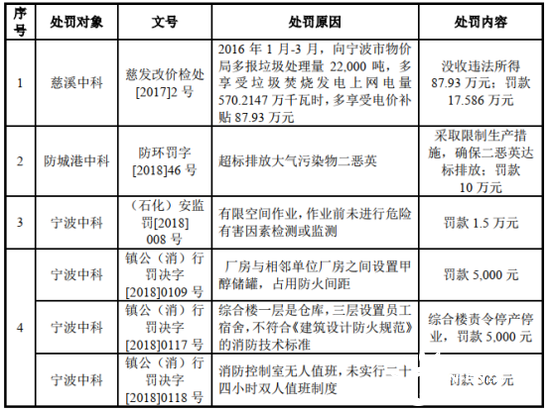

但是报告期内,中科环保及子公司却存在8项行政处罚,部分处罚具体如下:

其中较为重要的是前两条,2017年5月9日,慈溪中科因多报垃圾处理量进而多享受垃圾焚烧发电上网电量及电价补贴(2016年1月-3月,向宁波市物价局多报垃圾处理量22000吨,多享受垃圾焚烧发电上网电量570.2147万千瓦时,多享受电价补贴87.93万元),被慈溪市发展和改革局出具《行政处罚决定书》,认定属于价格违法行为,没收违法所得87.93万元;罚款17.586万元。

2018年11月14日,防城港中科因超标排放被防城港市环境保护局出具《行政处罚决定书》,防城港中科超标排放行为违反《中华人民共和国环境保护法》第四十四条和《中华人民共和国大气污染防治法》第十八条的规定,罚款10万元。