切换行业

切换行业

央企、地方国资大举进入环保、上市民企找“金主”输血纾困,表面是一场买与卖的商业游戏,实则加速了高负债和问题环保企业的出清,而今后迎来环保产业发展的新阶段奠定了基础。

1

引言

一则没有下文的“买卖”

在写正文前,先说一下发生在笔者身上的一则小故事。

前不久,圈内一位朋友私信我,说他最近手上有几个800吨/日以下的垃圾焚烧发电项目打算转让,签约、建设中、运营的都有,问我有没有熟悉朋友,对东三省地区垃圾焚烧投资感兴趣的?

联系了一圈,有的一提东三省,就呵呵,说投资不过山海关;也有的说,日处理规模有点小,不符合公司收并购标准,公司只对800吨/日以上感兴趣;还有的说,目前经济形势不太好,公司战略在收缩储备资金“过冬”,不准备大规模扩张了。

总之,找了好几家意向企业,但最终都因为这样那样的原因,不了了之。

虽然买卖没有谈成,但至少说明了一个现象,经过前几年产业寒冬、国进民退、疫情几番冲击,大家越来越趋于理性了。由之前的“买买买”到如今的“卖卖卖”,已经很难看到大规模扩张了。大家都在为了活下去,或者活得更好而做业务取舍,导致产业间兼并重组、收并购活动异常活跃,直接创下了历年之最。

接下来,基于2021年发生的收并购案件,分上下两篇详细解读,通过标的内容、收购价、并购目的、并购类型四个方面,在全景扫描2021年环保行业收并购案的基础上,试着为大家回答三个问题:

1、全行业几乎都在“卖卖卖”,大点的卖股权,小点的卖项目,短短几年间,为何环保行业变化如此之大?

2、在环保生意越来越难做的当下,在不确定性、内卷、焦虑阴霾的笼罩之下,为何依然还有步伐大、胆子肥的企业进驻环保?

3、都说危中有机,大危有大机,环保行业从2019年、2020年、2021年连续“危”了3年了,到了2022年,危中的“机”是否真正来了?还要等待多久?

希望我们的分析,能够给读者提供一些价值。

2

“多、大、全、深”

2021年环保行业并购规模突破500亿元,创历年之最!

在回答这些问题之前,让我们先看看去年环保行业收并购的总体情况。

其实,去年年中的时候,笔者已经对2021年上半年环保行业的并购做过一次全面梳理。

当时的结论是:从数量和金额上,2021年我国环保产业收并购活动要比往年猛烈,半年的交易量就几乎赶上2015年-2017年全年400亿元的交易额了。

到了去年下半年,据记者继续跟踪观察,虽说交易资金没有上半年高(主要由于两大重磅天价收购案——威立雅并购苏伊士/中国天楹115亿元出售Urbaser均发生在上半年),但是从交易数量来看,去年下半年产业间大大小小的收并购案要比上半年更加频繁,几千万、上亿元的交易活动比比皆是。

据不完全统计,2021全年,我国环保产业累计发生88起收并购案,交易金额突破500亿元,相较于以往约400亿元/年的并购规模上涨了20%。产业间弱肉强食、兼并重组大潮空前高涨,交易标的不仅局限于同行业间上下游业务延伸,还涉及到龙头企业合并、实控人转让、控股权变更、项目出售等,范围涉及威立雅、苏伊士、三峡、北控、光大环境、城发环境、启迪环境、葛洲坝、上海环境、博天环境、中国天楹、云南水务、首创环境、高能环境等100多家环保企业(文末附年度收并购详情)。

纵观2021年环保产业的收购案,可以用“多、大、全、深”四个词概括。

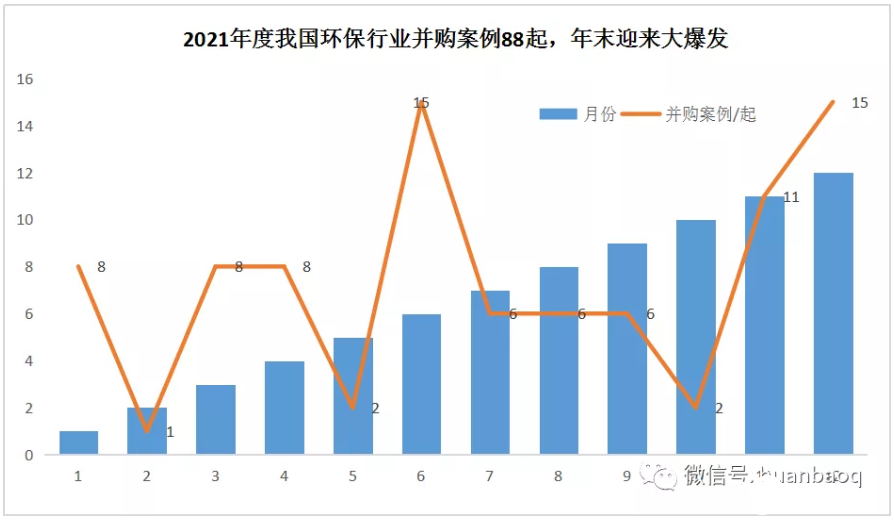

多:数量之多为近年来之最,几乎每个月都有并购案发生,少则5-6起,多则10-15起,大大小小的收购案在2021年迎来了集中爆发,尤其到年末最后两个月达到高潮,累计发生26起并购案,颇有一种“赶在年末将大事了结”的意味。

▼图一:2021年环保并购案数量之多创历年之最

大:金额之大为近年来之最,相比以往平均每年300亿元-400亿元的规模,去年88起并购案交易总规模远不止上文提到500亿元。由于部分收购交易金额未公开价格,像涉及到实控人变更、控股权转让以及三峡系举牌增持的,还有国际环保巨头威立雅并购苏伊士,都未查到交易总价,如果加上这些,2021年度并购案肯定突破了500亿元,甚至达到上千亿元都有可能。

▼图二:2021年环保并购案交易金额创历年之最,远远超过500亿元

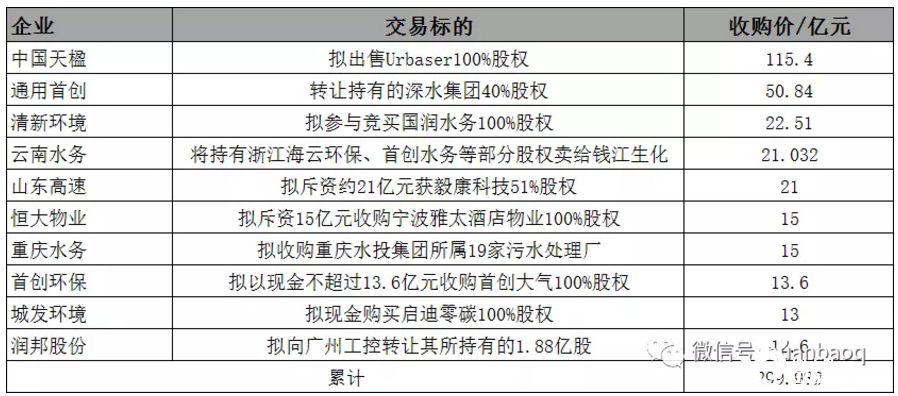

尤其值得一提的是,去年年度TOP 10并购案累计交易规模高达300亿元,排名前三的,除了业内熟知买来又卖的中国天楹出售Urbaser之外,还有两桩鲜为人知的收购大案:通用首创50.84亿元转让40%深水集团股权,以及清新环境作价22.51亿元竞买国润水务。

▼图三:2021年年度十大并购交易案累计高达300亿元

全:类型之全为近年来之最,不同于以往单一跨界并购或者延伸产业链,去年88起并购案交易类型更加全面。既有出于战略考虑,完善产业链上下游,迅速占领某个地区市场的;也有极个别传统产业跨界转型而来,抢滩环保的(环卫赛道尤其突出);还有像光大环境、城发环境、海天水务、高能环境等优质企业,为了进一步增厚原有项目规模,直接收购成熟运营资产的。

但更多的是,不少我们熟知的上市环企为了降低负债、保存实力“过冬”、缓解资金流动压力,开始“卖卖卖”,小至某个污水处理厂、垃圾焚烧厂股权出售,大至整个公司实控人发生变更,年末最后两月累计发生的26起并购交易案,其中“卖卖卖”占据一半,高达14起。

▼图四:年末最后两月26起并购交易案,“卖卖卖”占据一半

深:影响之深为近年来之最,去年发生的88起收并购,从某种意义上讲已经不是某些企业的战略进与退,也不是传统行业跨界环保这样简单,它背后传递的信号有央企、国资、民企、外企四股力量的竞争更迭,也有行业最彻底洗牌、低负债对高负债的清算等,意味深远。

3

洗牌与清算

五桩年度并购大案“刺痛”了谁?

并购频率之多、交易金额之大,波及范围之广,产业影响之深,让2021年环保产业收并购更加有看头。在这一年里,我们不仅见证了世界级环保巨头“老大并购老二”的一波三折,也领略了三峡、地方国资进击环保行业的“凶猛”,还看到了部分民企卖资产,国资接盘“混改”大潮的落幕。

众多收并购案之中,有5桩大案最为醒目:

1、威立雅收购苏伊士案

从2020年8月,威立雅首次提出要收购苏伊士股份起,直到2021年12月14日,欧盟委员会正式批准二者收购交易,这场历时1年零三个月,震惊环保圈的收购大案也进入收尾阶段。最终的收购价,威立雅同意以每股20.50欧元的价格收购苏伊士股份,要比最初的每股15欧元的报价加价不少。

2、中国天楹115亿元出售Urbaser案

去年6月,中国天楹宣布要15亿欧元(折合人民币约115亿元)出售Urbaser 100%股权,9月底就走完了各项流程,10月中下旬就披露完成了所有交割事项,速度非常快,丝毫不拖泥带水。

对于这场收购案,媒体评价大都是正面,甚至有的还说中国天楹“里外躺赢”,在持有Urbaser的这些年中,中国天楹不仅在技术提升、产业链布局、海外业务、品牌影响力等方面获益匪浅,而且通过买卖腾挪,中间除了挣了3.5亿欧元投资差价之外,还把公司资产负债率,商誉减值风险都降低了,简直是人生赢家。

3、城发环境并购启迪案

“一波三折”的城发环境换股吸收合并启迪环境案,从去年年初一直持续到8月,才经过河南省财政厅及河南省国资委正式批复,中间较为突破的是6月份,城发环境宣布拟12.8亿元并购启迪环境相关资产,其中拟定10亿元收购郑州启迪零碳100%股权,2.81亿元收购武汉启迪生态所持的5家下属公司95%股权。

对于二者并购,外界褒贬不一,有人看好,认为通过此番收购,城发环境不仅将新增8000吨垃圾日处理能力,有助于做强垃圾发电主业,而且还将首次切入医废危废领域,填补该领域空白;也有人认为,启迪环境“华而不实”,旗下资产质量不高,且经过几番变卖,优质资产所剩无几,接手这个烫手山芋风险性高,

4、三峡系举牌增持8家上市环企案

带着政治任务而来的三峡集团,近两年不断扩大自己“朋友圈”,一旦被其看上,轻则举牌增持股份,比如兴蓉环境、上海环境就多次获其增持;重则引入战投,跃居大股东,比如中持,享受项目、订单上的倾斜。

据笔者不完全统计,2021年,三峡系通过三峡资本以及一致行动人长江生态环保集团,引战投、举牌增持上市环企高达8家,其中不仅有北控水务、上海环境、中持股份、兴蓉环境等水务龙头,还有华光环能、纳川股份、中仪股份等细分领域的“强兵悍将”。

5、国资接盘上市民企案

最后的这个,不是某一家环保企业,而是一类环保企业。

从2018年起,环保行业的“混改潮”已经持续了好几年。本以为这场上市民企易主、国资混改的悲情大戏就要完结了,谁知去年还是断断续续有地方国资接盘上市民企案发生,兜兜转转,博世科、巴安水务、博天环境、润邦股份、启迪环境终于在去年成功联姻国资,抱上了金主大腿。

▼图五:三峡系和地方国资增持并购环保案例

其中的缘由、波折、心酸,恐怕只有当事人心里最清楚。“引入战略投资者是一个双向选择的过程,就像处对象,不能看见别人都结婚了就慌了,还是要理性抉择对的人。作为公众公司,重要的是在承受压力的过程中保持定力,从容面对选择。”博天环境董事长赵笠钧的一段话颇可以代表环保民企的心声。

其实,央企、地方国资大举进入环保、上市民企找“金主”输血纾困,表面是一场买与卖的商业游戏,实则加速了高负债和问题环保企业的出清,而今后迎来环保产业发展的新阶段奠定了基础。正如上文所说,这是行业最彻底的一次洗牌!也是低负债对高负债的清算,同时还是“央企国资主导、民企专注技术配套”产业新格局塑造的过程。

4

结语

年度并购案的几点启示

纵观每年业内发生的收并购交易,大的也好,小的也罢,好比一面镜子,能够从中洞察公司战略的进与退,窥探环保产业竞争格局的变迁、细分赛道的冷与热。

七年前,2015年,“水十条”战役打响,PPP风头强劲,围绕黑臭水体、流域综合治理大项目层出不穷,中字头大央企、传统行业企业纷纷跨界并购“买买买”,业内惊呼“野蛮人来了”。

五年前,2017年,受益于清废行动、无废城市、垃圾分类等政策的推动,固废行业各个细分赛道——危废、环卫、有机垃圾等景气度不断高涨,各个子领域收并购交易频繁发生,以2017年-2018年的危废行业最为突出,两年累计发生30多起并购案,超过14家行业外上市公司跨界涌入危废行业。

三年前,2019年,环保行业收并购开始细微变化,出现分化情形。

1、由之前的“买买买”到如今的“卖卖卖”,主动收缩业务

如今的环保行业,几乎都是在“卖卖卖”,稍微大点的卖股权,小点的卖项目,主动收缩业务战线。

这里想强调一点,不得已“卖卖卖”的,不仅是业内熟知的资金出现问题的环保民企,还有一批之前跨界进军环保的传统行业企业,比如去年并购案的马鞍山钢铁股份,子公司合肥板材就向宝武水务转让了合肥供水100%股权,他们卖资产的目的是为了做强做精钢铁主业,有序退出非主业环保资产。

在动荡不确定大环境下,在主赛道上储备更多的精兵强将,在非优势业务上快刀斩乱麻,不失为明智之举。

2、跨界并购少了,“出海”淘金也少了

中国天楹出售Urbaser就是典型的例子。过去环保行业好的时候,中国企业纷纷走向海外,寻求国外的技术解决方案。如今国内日子难过了,大家也就收缩战线,海外并购随之减少。

3、民企退了,央企、地方国资开始新一轮“较量”

这方面也很好理解,民企倒下腾出来的市场空间需要有人补上,于是央企、地方国资就开始了新一轮竞争,谁胜谁输还需要继续观察。

4、真正的洗牌与清算来了,未来或将迎来新局面

纵观近年来的环保并购大案,无论是上市民企找“金主”输血纾困,还是诸如三峡、地方国资频频举牌增持环保,从商业逻辑来看,其本质都是一样的,即加速高负债和问题环企的洗牌与出清,虽然过程很痛苦,但这也是整个行业内我调整与优化的必经之路。

沧海横流,方显英雄本色。只有经历了真正的寒冬,才能考验英雄的成色!环保行业真正的洗牌与清算来了,2021年很焦虑,2021年也很艰难。进入2022年,这种行业出清或许仍将持续,我们必须学会在逆风中行驶,战胜寒冬,才能迎接更加灿烂的春天。

附:2021年环保产业88起并购案全图

正在加载...

正在加载...