切换行业

切换行业

欧洲议会环境委员会(ENVI)2月9日投票通过碳边境调整机制(CBAM)的协议文本之后,这个俗称“碳关税”的欧盟法案在国内受到高度关注,关注点集中在它对中国出口的影响和应对之策。遗憾的是,市面上的许多相关论断都或多或少地建立在误解、臆测或模糊数据的基础上,不仅于事无补,甚至还有副作用。

CBAM的多面动机

欧盟推行CBAM的目的是解决欧盟碳市场可能导致的“碳泄漏”问题。CBAM是欧盟碳市场的衍生政策。要正确理解CBAM,就必须对欧盟碳市场略知一二,这一点无论怎么强调都不为过。

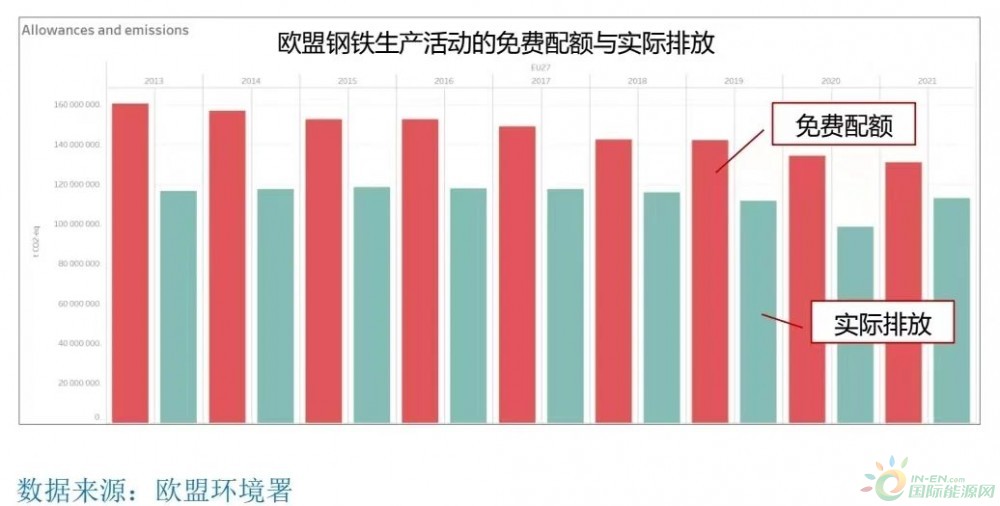

长期以来,免费配额“超发”一直是困扰欧盟碳市场的主要问题。从欧盟碳市场建立之初,欧盟的工业部门就主张,碳市场的运行将引发“碳泄漏”风险。“碳泄漏”是产业因高碳价而丧失竞争力的代名词,它导致的后果一是欧盟企业为了避开高碳价而将生产迁出欧盟,二是来自低碳价(或无碳价)地区的产品冲击欧盟市场(有人称之为“碳倾销”)。出于对“碳泄漏”的担心,欧盟一直发给相关企业大量免费配额(相当于碳排放许可)。在2005到2012年期间,欧盟碳市场的配额绝大部分是免费发放的,这导致碳市场无法起到激励减排的作用。

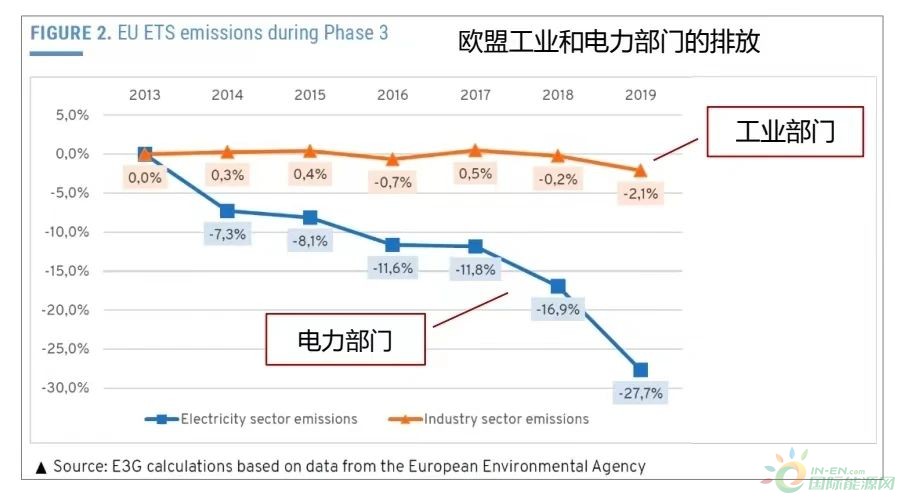

从2013年开始,欧盟碳市场变得“严肃”起来,取消了给发电行业的免费配额,但是工业部门仍然可以获得免费配额,因为绝大部分工业部门都被认定为存在“碳泄漏”风险。如果CBAM不出现的话,这些部门在2031年之前都可以按照行业排放标杆的100%获得免费配额。既然企业不必为了排放去购买配额,自然就失去了脱碳减排的动力。免费配额的“超发”,严重削弱了欧盟碳市场的价格信号和刺激减排的功用,是欧盟工业脱碳的负动力。相比之下,欧盟的电力部门自2013年取消免费配额以来,减碳成效显著。当然,电力部门减碳相对简单,不可完全归功于取消免费配额。

到了2021年,欧盟更新了2030年的减排目标,从原来的比2005年减排40%提高到减排55%。为实现这个新目标,欧盟提出了被称为“Fit for 55”的绿色转型立法。欧盟环境人士认为,免费配额已成为欧盟达成减排目标的严重障碍,必须想办法叫停。

正是在此背景下,CBAM作为免费配额的替代方案被提上了立法日程。简单说,CBAM就是针对进口产品的碳含量,征收欧盟碳价与出口国碳价的差额,其实质效果是使进口产品承担与欧盟产品一样的碳价成本。这样一来,既削弱了欧盟高排放产业外迁的原动力,又解决了“碳倾销”问题。

如果存在一场辩论的话,欧盟的工业部门总是说,必须保护欧盟的工业,所以必须给我们免费配额,否则就会发生“碳泄漏”。现在反对者说,有了CBAM就不会发生“碳泄漏”,没有必要再给你们免费配额了。

这就是CBAM逻辑。这绝不是说CBAM的动机多么高尚,也绝不是说CBAM没有设置绿色贸易壁垒的意思。只是说CBAM的动机要看全面,它至少有一部分初衷是逼着欧盟的工业部门减排。一旦CBAM开征,欧盟相关产业的免费配额“蛋糕”就会被越切越小,直到2034年彻底不给。所以我们就看到一个有趣的现象——欧盟的水泥、钢铁、肥料、有色和铝这五个协会的联合声明总是强调,CBAM能否真正防止“碳泄漏”尚有待证明,所以不能草率地取消免费配额。试想,如果CBAM的目的和效果单纯是设置贸易壁垒,欧盟产业的态度一定比现在热络的多。

数据来源:CBAM compromise text

CBAM虽然是一个欧盟碳市场的内部措施,但是它有极强的外溢效应,体现在它强迫其他国家通过碳定价的路径实现降碳,并且还要使碳价尽可能接近欧盟的水平。欧盟笃信,只有碳定价(碳市场或碳税)才是最有效的气候手段,它的脱碳政策也是根植于这一经济学信仰。笔者称之为“碳市场原教旨主义”。然而,现实中很少有国家能够(或有必要)做到碳价与欧盟看齐,所以CBAM客观上是给贸易设置了壁垒。

总体来看,欧盟推动CBAM是个一石多鸟之策。

CBAM有其气候目的:(一)通过取消免费配额,可以刺激欧盟工业部门减碳;(二)可以“激励其他国家减碳”——其实是迫使其他国家建立或扩大碳市场并提高碳价。

CBAM有竞争考虑:(一)缓解高碳价给欧盟产业带来的竞争负担,放大其既有的低碳优势;(二)增加进口产品的碳成本负担。

CBAM有财政效果:(一)原来免费发放的大量配额改为拍卖,可以为欧盟增加一笔可观的财政收入;(二)对进口产品征收CBAM又可带来一笔可观的财政收入。

也许最重要的是,CBAM有其规则打算:确立欧盟在气候变化时代的游戏规则制定者地位。

诚然,不论是从气候角度还是从竞争角度,CBAM的逻辑都存在不少漏洞,但这并没有妨碍它一步步从构想走向现实。

CBAM的覆盖范围先天不足

CBAM对中国出口的影响有多大?一谈到这个问题就可以看到一个以讹传讹的假说——CBAM早晚要覆盖所有进口产品,汽车、机械、服装、光伏等产品未来都要被征收“碳关税”。实际上这是不可能的。

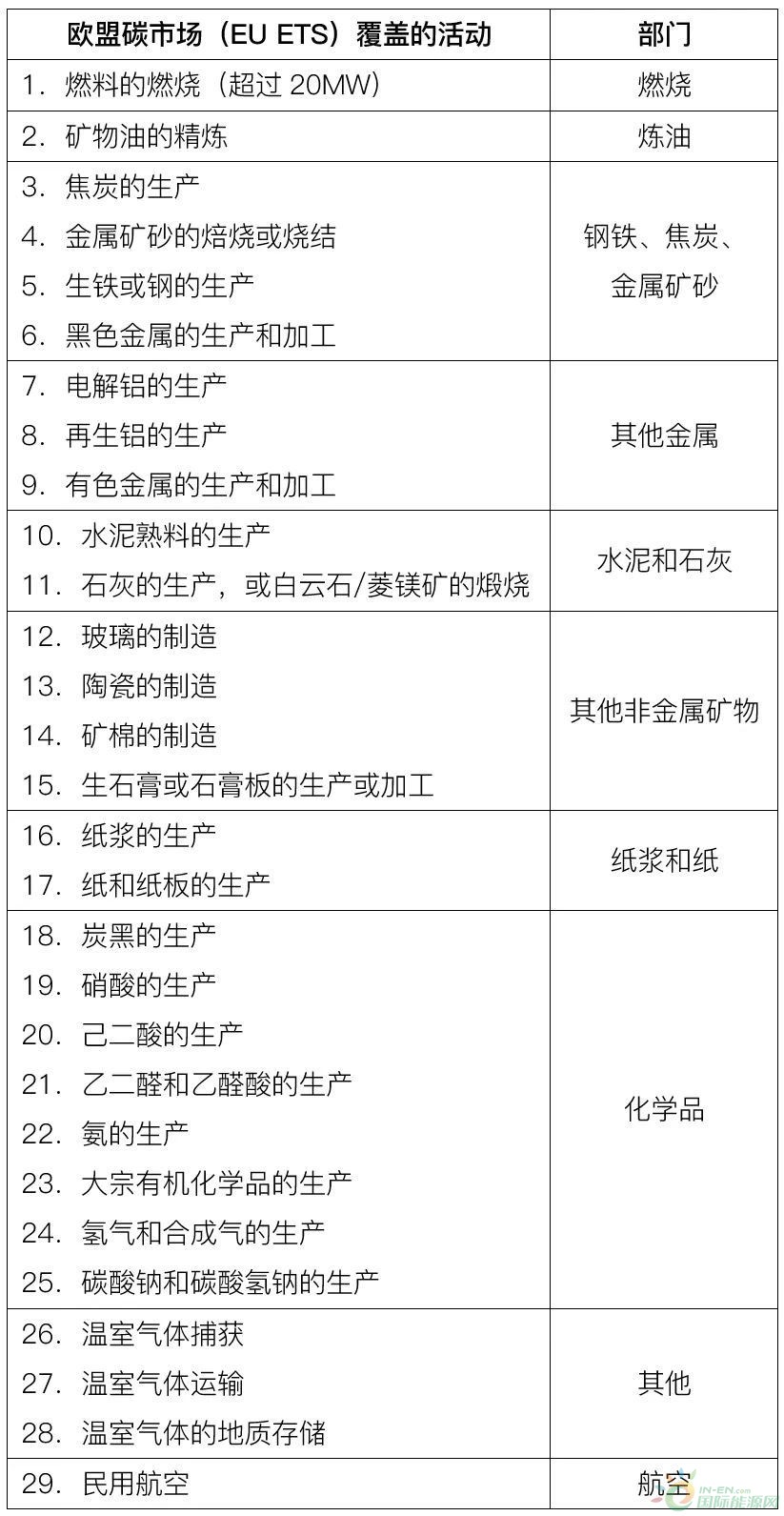

CBAM所能覆盖的产品范围先天不足。前文已述,CBAM是为了解决已被纳入欧盟碳市场的行业所担忧的“碳泄漏”问题。所以,没有纳入欧盟碳市场的行业就不可能适用CBAM。而欧盟碳市场的行业范围又是有限的。它从2005年建立,至今只纳入了28种固定源排放活动,主要是电厂和能源密集型的基础原材料行业。未来欧盟碳市场是否会纳入所有的产品生产部门呢?肯定不会。因为碳市场作为促进减碳的政策工具,并非所有行业都适合。

相较于电厂和高耗能的基础原材料行业,深加工行业(如汽车、机械、光伏、纺织等)的排放在全社会总排放中的占比较小,且排放源更为分散。将后者纳入碳市场可能导致行政成本高于收益。从权衡制度成本与收效考虑,各国的碳市场设计都是抓大放小,首先瞄准电力和高耗能的基础原材料行业。例如中国的全国碳市场仅仅把发电这一个行业收进来,就管住了全国四成的碳排放量。此外,深加工行业的直接排放比例较小,间接排放(来自用电和上游供应链)占了大头。而欧盟碳市场只管控企业的直接排放,故而无法向深加工行业传递有效的价格信号(减碳压力)。

综上,对CBAM影响的第一层误判是假定CBAM会扩展到汽车、光伏等深加工产品甚至是所有出口产品。症结在于对欧盟碳市场不甚了了。退一万步讲,即使未来欧盟决定对汽车、机电等产品征收CBAM,这一壁垒也缺乏有效性和可操作性。这一点不再详述,请见《这些大块头行业不会被征收“碳关税”,误读掩盖真正风险》一文中的分析。

数据来源:欧盟统计局

CBAM对中国出口究竟有多大影响?

CBAM覆盖的产品,中国大陆究竟出口多少到欧盟?答案是,2022年的出口额是200亿欧元,仅占对欧盟出口总额的3.2%。

要准确评估CBAM对中国的影响,首先要搞清在确切的CBAM产品范围下,中国对欧盟的实际出口情况。作为参照,还需了解其他国家的对欧出口情况以及各国的排名。

2022年12月12日欧盟理事会和欧洲议会达成临时协议之后,CBAM的产品范围已最终确定,覆盖钢铁、水泥、铝、化肥、电力和氢这六种产品。并且,每一种产品都通过欧盟海关税则号(CN code)给出了清晰准确的范围。

要了解“CBAM产品”准确的贸易情况,就需要根据欧盟的海关税则号查询欧盟统计的进口数据。为何不用中国海关统计的出口数据呢?因为中国海关出口数据的统计口径是中国的海关税则号,它未必与欧盟的税则号完全吻合。再者,中国海关并无其他国家(地区)对欧盟的出口数据。

2022年欧盟进口“CBAM产品”的情况如下。

一.钢铁

CBAM所覆盖的钢铁产品,涉及欧盟海关税则第72和73章下的27个税则号,其中13个为排除性质。

2022年,以贸易额计,欧盟进口的“CBAM钢铁产品”主要来自:中国、土耳其、印度、俄罗斯、中国台湾、韩国、越南、瑞士、乌克兰、美国和日本。在上述11个国家和地区中,瑞士因豁免于CBAM应予排除,剩下的就是欧盟进口 “CBAM钢铁产品”的十大来源。中国排名第一,为151亿欧元,占欧盟从中国进口总额的2.4%。

数据来源:欧盟统计局

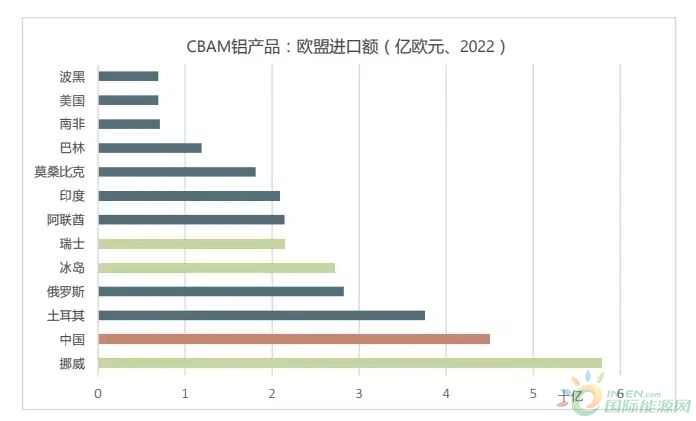

二.铝

CBAM所覆盖的铝产品,涉及欧盟海关税则第76章下的14个税则号。

2022年,以贸易额计,欧盟进口的“CBAM铝产品”主要来自:挪威、中国、土耳其、俄罗斯、冰岛、瑞士、阿联酋、印度、莫桑比克、巴林、南非、美国和波黑。在上述13个国家中,挪威、瑞士和冰岛因豁免于CBAM应予排除,剩下的就是欧盟进口“CBAM铝产品”的十大来源。中国仍然排名第一,为45亿欧元,占欧盟从中国进口总额的0.7%。

数据来源:欧盟统计局

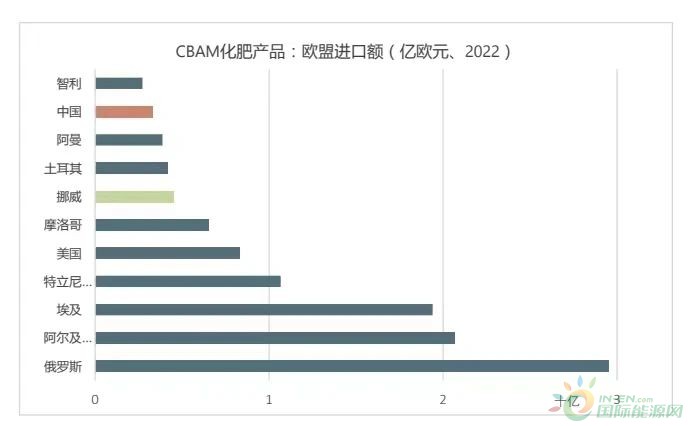

三.化肥

CBAM所覆盖的化肥产品,涉及欧盟海关税则第28和35章下的6个税则号,其中1个为排除性质。

2022年,以贸易额计,欧盟进口的“CBAM化肥产品”主要来自:俄罗斯、阿尔及利亚、埃及、特立尼达和多巴哥、美国、摩洛哥、挪威、土耳其、阿曼、中国和智利。在上述11个国家中,挪威因豁免于CBAM应予排除,剩下的就是欧盟进口“CBAM化肥产品”的十大来源。中国排名第九,为3.3亿欧元,占欧盟从中国进口总额的0.05%。

数据来源:欧盟统计局

四.水泥、氢和电力

CBAM所覆盖的水泥产品,涉及欧盟海关税则第25章下的6个税则号。2022年,欧盟从中国进口的水泥只有1,146万欧元(2.1万吨),排不进前十。国家统计局的数据显示,2022年全国水泥产量为21.18亿吨,意味着中国生产的水泥中只有0.001%是以欧盟为市场的。

CBAM下的氢只涉及一个税则号。2022年欧盟仅从中国进口了价值3,134欧元的氢,可忽略不计。中国从来不向欧盟输出电力,故CBAM下的电力出口与中国无关。

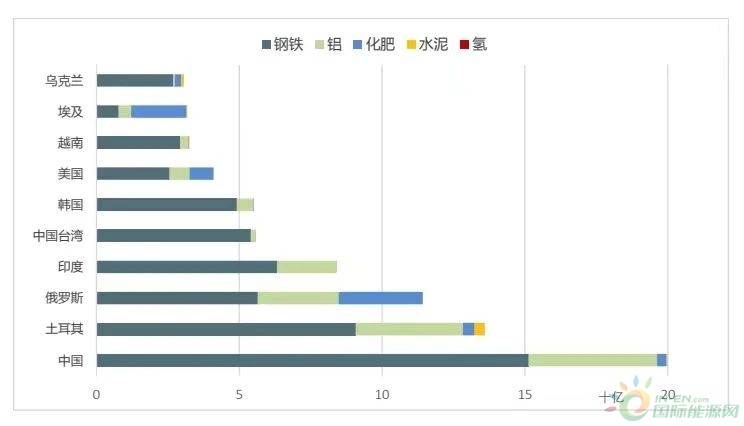

五.CBAM产品汇总(钢铁、铝、水泥、化肥、氢)

由于中欧之间没有电力贸易,故我们只需关注CBAM所覆盖的钢铁、铝、水泥、化肥和氢这五种产品(下称“CBAM有形产品”)的贸易情况。

以贸易额计,2022年向欧盟出口“CBAM有形产品”并且未来会被征收CBAM的排名前十的国家和地区是:中国大陆、土耳其、俄罗斯、印度、中国台湾、韩国、美国、越南、埃及和乌克兰。中国大陆排名第一,出口额为199.6亿欧元。

数据来源:欧盟统计局

虽然199.6亿欧元这一绝对数字不小,但也应注意到2022年欧盟从中国进口的商品总额为6,260亿欧元,其中“CBAM有形产品”占比仅为3.2%。这个比例在排名前十的国家和地区中是第二低,略高于美国(1.1%),远低于埃及(19.5%)、土耳其(13.8%)和印度(12.5%)。这说明中国对欧出口的主力并非CBAM所覆盖的初级原材料产品及其直接衍生品(如钢管、螺丝和铝结构件)。

数据来源:欧盟统计局

“碳关税”绝不等于“碳含量×欧盟碳价”

在谈及CBAM对中国出口的影响时,常见“中国将支付xxx亿欧元碳关税”或“钢铁出口每吨将增加xxx欧元碳关税成本”的断言。有何根据?无外乎是拿一个不知出处的出口产品的碳排放总量,直接乘以欧盟碳价。这种不明就里的算法夸大了CBAM的负担,具有很强的误导性。

以钢铁产品举例说明。欧盟的高炉炼钢企业目前仍然能拿到大量免费排放配额。在铁水环节,欧盟企业每吨钢可以获得1.288吨CO2的免费排放指标。假设CBAM只对铁水环节的排放征收,如果中国某高炉炼钢企业在铁水环节的排放是1.388吨CO2/吨钢,那么它出口欧盟时是按照每吨钢1.388吨CO2征收CBAM吗?绝对不是。应当是按每吨钢0.1吨CO2(1.388减1.288)征收CBAM。为什么呢?因为欧盟的钢厂实际只为1.288吨CO2/吨钢这一标杆之上的排放支付碳价,所以对进口产品也必须同样对待才能保证基本的公平。如果不减去这个1.288,结果就会有天壤之别。那些说“中国将支付xxx亿欧元碳关税”和“钢铁出口每吨将增加xxx欧元碳关税成本”的,大多没减去这个1.288。本来应该是(A-B)×C,被说成了A×C。差之毫厘,失之千里。

要特别强调的是,中国先进的钢铁企业在铁水环节的排放是低于欧盟的1.288吨这个标杆的。所以钢铁出口的CBAM负担很大程度上取决于欧盟免费配额的消退速度。即使CBAM的排放范围扩大到烧结和炼焦环节,这个道理同样适用,因为欧盟企业在烧结和炼焦环节也同样获得不少免费排放配额。当欧盟企业的免费配额被砍掉越多时,进口产品的CBAM负担就变得越真实。

现阶段量化评估CBAM的影响非常困难

要客观地评估CBAM对中国出口的影响,需要五组基础数据:

1、“CBAM产品”的实际对欧出口情况;

2、以欧盟方法评估的国内各“CBAM行业”的排放水平(需区分直接和间接排放);

3、欧盟各“CBAM行业”获得的免费配额及其削减安排;

4、对欧盟碳价的预判;

5、对国内碳市场的行业扩容和碳价的预判。

上述第2、3点最具挑战性。

第2点所说的排放是指企业在生产过程中的单位实际排放,而非从摇篮到大门的产品碳足迹,换言之是组织层面的碳排放再分摊到产品上。按理说,这个排放水平的评估方法应当尽可能贴近欧委会未来将要采纳的核算方法。然而欧委会将选取什么样的CBAM碳核算方法极难预测。虽然欧盟碳市场早已形成了一套极其完备甚至是过度复杂的核算方法,但欧委会仍面临前所未有的技术难题——如何将既有的欧盟碳市场方法学合理地移植至CBAM,如何将碳市场的设施级排放转换为CBAM的产品级排放,如何兼顾CBAM的有效性与取消欧盟产业免费配额的合法性,等等。

归根结底,现在很难预判欧委会在CBAM核算方法学上价值取向——它面临一个“既要、又要”的难题,必须在可操作性、政策有效性、公平性、避免内部阻力等多方面找到平衡。上述第3点亦然,虽然现在已明确了削减免费配额的分期目标,但是具体的削减方式仍未细化。第2和第3点都需要对欧盟碳市场规则有深刻的理解,而这正是国内所欠缺的。

CBAM并非只对中国产品征收,因此还需考虑欧盟其他贸易伙伴的情况,考虑他国产业是否会因CBAM而获得比较优势或比较劣势。如果CBAM开征之后,中国钢铁产品的出口成本增长了5%,而土耳其、印度、俄罗斯等国都增长了15%,那么CBAM在保护了欧盟钢铁行业的同时,可能会增加而不是削弱中国钢铁产品的竞争优势。

最后,企业或产品的竞争优势或劣势来自于各项成本的叠加,碳成本只是其中一部分。CBAM也许能够拉平进口产品与欧盟产品的碳成本,但并不能解决原材料、能源、人工成本等方面的差异。过去一年,欧盟高企的电价已迫使多家铝厂停产。如果欧盟电价维持目前的走势,恐怕欧盟的铝厂大部分都有关停的风险,而中国的铝厂即使在背了CBAM“包袱”之后,可能仍然比欧盟的同行更有优势。

总之,评估CBAM的影响要跳出“碳含量×欧盟碳价”的直线思维,实际情况要复杂的多。

关于三个热议的应对措施

出于自身的局限,宏观层面的CBAM应对问题并非笔者所擅长,本文只是针对三个热议的应对措施简单谈谈个人看法。

一、提高碳价与征收碳税

建议提高国内碳价以应对CBAM是一个比较常见的提法。这个逻辑是正确的。CBAM的本质是对进口产品的碳含量征收欧盟碳价与出口国碳价之差,所以提高国内碳价必然导致出口产品CBAM负担的减轻。

但是碳价提到多高才有用呢?最近欧盟碳价的收盘价格已经两度突破100欧元大关,而中国全国碳市场的碳价折合成欧元仍处在个位数水平。要想达到有效避免CBAM的目的,必须把中国碳价提高到接近欧盟的水平才行。这肯定是不现实的。为了使3.2%的对欧出口免交CBAM,就让中国整体经济背上超高碳价的负担,太划不来。

提议征收碳税以应对CBAM也有同样问题。碳税是碳市场之外的另一种碳定价方式。征收碳税的本质还是提高碳价。中国现在是吃不消欧盟那么高的碳价的。而且也不合理,因为在理想状态下碳价反映的是整个经济实现减排的成本和效率。而中国的减排成本是大幅低于欧盟的(参见IETA的影子碳价报告)。

还有人建议只对出口欧盟的产品征收碳税,“把碳税留在国内”。这个提议低估了欧盟的政策制定者。在欧洲议会通过的“一读”文本里,已明确地把这种做法列为规避行为——“出口国只对出口欧盟的产品征收碳价”。虽然在最终通过的文本里删除了这一条,但是欧盟早就注意到了这种创意——俄罗斯和印度在两年前就提出过。

二、使用绿电

提到CBAM,提到减碳,自然会想到使用绿电这个办法。然而绿电在CBAM场景中的效果并没有想象中那么直截了当。首先,对于钢铁和铝,CBAM目前并不考虑间接排放(用电排放)。也就是说,在现阶段,仅对CBAM而言,钢铝企业使用绿电和煤电的效果是一样的。这里特别强调“在现阶段,仅对CBAM而言”这个限定。钢铝企业使用绿电能够降低产品碳足迹,满足下游客户提出的低碳要求,只不过它在现阶段对产品的CBAM排放量核算没有影响。而且,欧盟也打算在未来把钢铝产品的用电排放纳入CBAM。

其次,欧盟大概率不会在CBAM中自动承认外国企业使用绿电的减排效果。最新的CBAM法案文本并未排除以区域、省级甚至更小范围的、更具时效性的电网排放因子替代默认的全国电网排放因子的可能性。但前提条件一定是得到欧盟认可并且解决绿电环境属性的“双重计算”问题。如果能够以某种形式建成被欧盟认可的低排放“电力特区”,区内企业就可以通过使用绿电降低CBAM负担。(详见:欧盟“碳关税”将如何处理间接排放与绿电使用)

三,利用WTO等多边机制

CBAM是世界上第一个以碳排放为核心的贸易措施。作为一个单边措施,它在客观上会削弱WTO多边体制的地位。中国作为多边贸易体制的坚定拥护者,一贯主张在多边框架下解决与气候变化相关的贸易规则问题。但是我们也要考虑到,根据WTO多边谈判的特点和过去的表现,以及当今世界的地缘政治格局,在多边达成共识可能需要漫长的博弈,艰苦的努力和战略性的让步。在订立气候贸易规则这一具有紧迫性的问题上,如果多边谈判长期无法得出实质性结果,这本身也会被用来当做指谪多边,为单边措施辩护的借口。

结语

CBAM是欧盟碳市场的衍生政策。无论是评估其影响,还是为应对而进行宏观思考或微观准备,都离不开对欧盟碳市场及其基本规则的把握。

以CBAM的产品范围计,2022年欧盟从中国进口了价值200亿欧元的商品。这一数字不容小觑。但同时也应看到,中国对欧出口的主力并非CBAM所覆盖的初级原材料产品及其直接衍生品。CBAM是第一个以碳排放为核心的单边贸易措施,但绝不会是最后一个。虽然CBAM对中国出口的影响或许并非立竿见影,但它传递出一个明确的信息:在气候变化时代,一个新的因素将影响贸易和国家的竞争力,这就是碳。

正在加载...

正在加载...