切换行业

切换行业

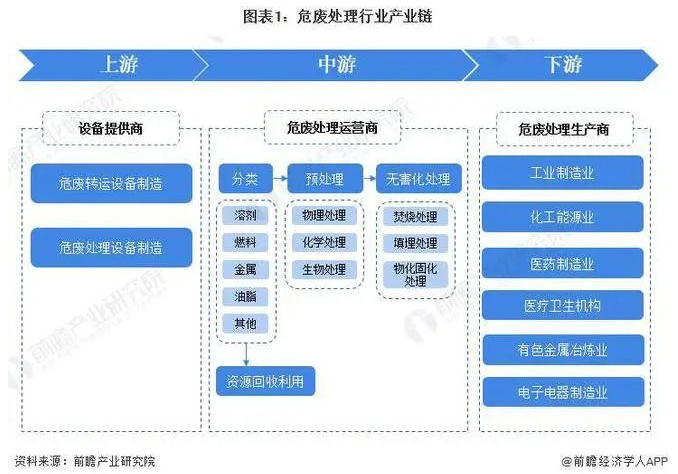

危废处理行业产业链全景梳理:资源化回收及无害化处理双管齐下

从危废处理行业产业链上下游来看,上游包括各类危险废物的来源,也就是在生产制造过程中产生危险废物的行业以及危废转运及处理设备行业;

中游包括危废处理行业重要参与者,提供危废处理服务的管理运营商,从目前来看,我国危废处理技术主要分类资源回收处理以及无害化处理两大类;

危废处理下游应用涉及面比较广泛,根据《国家危险废物名录》(2021年版)的界定,目前,我国危废下游应用领域主要包括生产工业危险废物、医疗废物和其他社会源危险废物相关行业。

危废处理行业融资现状

政府资金投入:持续收缩

2015-2020年,政府在固体废物治理和工业污染治理的投资额波动减小,2020年受新冠疫情影响,政府对预算支出进行精细化管理,对非紧急必要领域支出有所收缩。2020年全年全国治理固废和工业污染源分别投入17.31亿元和454.26亿元。

危废处理行业细分市场发展现状分析

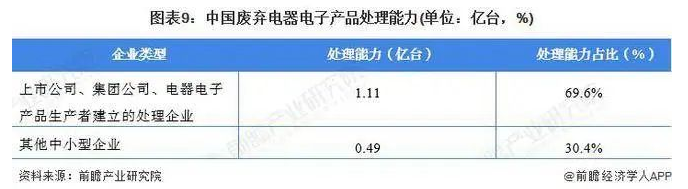

废弃电器电子产品拆解处理市场——中国废弃电器电子产品处理能力仍以大型企业为主

截至2019年底,全国共有29个省(区、市)的109家废弃电器电子产品处理企业被纳入废弃电器电子产品处理基金补贴企业名单,废电视机、废电冰箱、废洗衣机、废房间空调器、废微型计算机合计年处理能力约为1.6亿台。但实际上其中仅有94家处理企业实际开展废弃电器电子产品拆解处理活动,共拆解处理废弃电器电子产品8417.1万台(套),同比增长3.9%。

其中由上市公司、集团公司、电器电子产品生产者建立的处理企业共计60家,占处理企业总数的55%,年处理能力占全国总处理能力的69.6%。

注:以上数据统计期间为2019年,截至2022年1月初,生态环境部暂未公布2020年及以后年度数据。

危废处理业务布局历程

危废处理是我国环保供应体系的重要分支,也是固废处理的重要组成部分。目前,光大环境、东方园林和东江环保等公司均为中国危废处理行业的龙头企业,三家企业在危废处理业务上的布局历程如下:

行业发展前景及趋势预测

1、前景预测

综合我国危废产量、利用处置量及行业企业发展状况,前瞻产业研究院预计未来我国危废将实现全面无害化处理,综合利用处理率达100%,实现国家“无废城市”战略目标。对应2022-2027年我国危废产生量,我国危废处理市场2025年规模将达4161亿元,至2027年,危废处理市场规模有望突破4600亿元。

2、发展趋势

危险废弃物处理行业是固废处理行业目前热门投资行业之一。伴随着我国工业化进程的不断推进,危废的产生量不断增长,之前贮存的大量危废未能得到有效处理且存在垃圾渗漏液处理不当及有害气体释放等问题,导致土壤和地下水污染事件频发。在环保考核指标逐步和政府绩效挂钩后,监管和执行力度加强必将成为发展趋势。

危废处理的三个原则指“无害化”、“减量化”和“资源化”这势必要求投资者具有综合的危废处理能力,努力实现全产业链运作来提高效益和控制成本,目前大部分企业毛利率保持在25%以上,因此,今后规模化的一条龙服务将是危废处理行业大趋势。

以上数据来源于前瞻产业研究院《中国危废处理行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

正在加载...

正在加载...