切换行业

切换行业

对于任何一家企业来说,数据都是企业决策最重要的支撑。但在生态环保产业,这件事似乎有些难度,无论是宏观的产业规模、增速还是微观的企业经营、运营数据,都因为产业边界的难以界定而导致口径不一,给横向、纵向的对比分析造成了很大的困扰。好在这个产业中有一个数据是相对准确的,那就是项目中标数据,和君生态环保事业部收集了几乎全口径的生态环保类项目中标信息,可以相对准确的反应市场层面宏观和微观的一些信息。这一系列文章,就是基于收集到的项目中标信息,每次选取不同的话题对产业市场情况开展剖析,这些分析或宏观或微观,期望能对业内企业市场策略、市场布局等带来些许裨益。

当下的环卫市场,仍然是群雄逐鹿、纷繁精彩的,市场集中度还很低,2022年,环卫行业市场份额(按中标项目数量)CR3只有4%,CR10只有8%,而2023年前三季度也分别仅有4%和6%,市场竞争的激烈程度可见一斑。在这样的市场环境下,进一步分析各家头部企业的市场策略十分必要。

选取7家环卫企业开展分析,分别是:盈峰环境、玉禾田、福龙马、玉诚环境、侨银股份、北控城市资源和北京环卫,需要说明的是,下列分析所依据的是从公开渠道收集到的由上述企业(含旗下主体)作为牵头方中标的运营服务类(并不包含装备销售类)项目信息,并不是准确的各企业业绩情况,也并不直接反映各企业的业绩情况,并且我们只选取了2023年前三季度的市场数据作为分析基础,这就更不能反映各家企业孰优孰劣。分析的主要目的,是试图从一个侧面剖析各家企业当下阶段的市场策略选择差异,仅此而已。

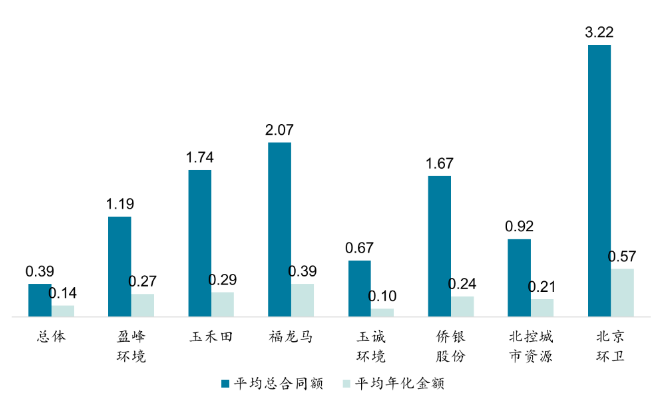

第一组数据,2023年前三季度,行业总体平均中标总合同额0.39亿元,平均年化合同额0.14亿元。而各家头部企业的这两项数据普遍高于行业平均(除玉诚环境平均年化合同额外),这说明头部企业理所当然的以获取市场中的“大”项目为普遍市场策略,进一步分析会发现,7家企业中,北京环卫两项数据均为最高,而玉诚环境两项数据均为最低,这与北京环卫是7家企业中唯一的国有独资企业身份以及玉诚环境采取更加灵活的项目运作方式不无关系,这也是两家企业区别于其他企业的主要市场策略之一。(图1)

图1 行业及各企业2023年前三季度平均中标总合同额和年化合同额(亿元)

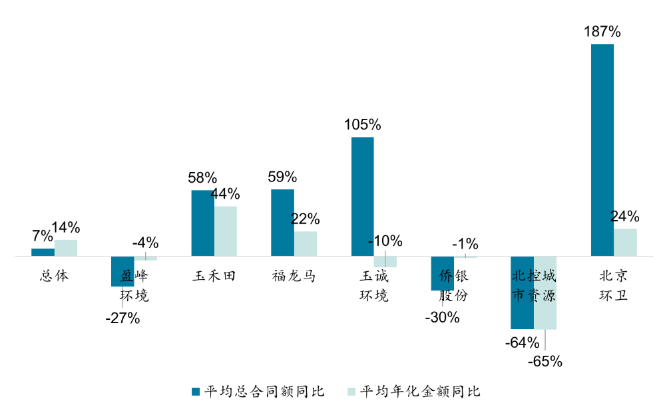

如果把2023年前三季度的两项数据与2022年做一比较,会进一步发现这7家企业明显有了区别:玉禾田、福龙马和北京环卫两项数据均同比上涨,其中仍以北京环卫为最,其“拿大项目、长周期项目”的策略较去年进一步突出;盈峰环境、侨银股份和北控城市资源均同比下降,其中北控城市资源下降最为明显,但其在2023年5月与央企合作(作为联合体单位)中标了一个6年周期、年化合同额2.2亿的大项目,从一个侧面反映了其市场策略的调整,而盈峰环境和侨银股份都是平均总合同额降幅远高于平均年化合同额降幅,说明两家企业无论是主动还是被动,都不把目光转向了“短周期”项目;玉诚环境的数据则呈现出平均总合同额同比大幅增长而平均年化合同额有所下降的结果,用一句通俗的话讲就是“项目可以小,但周期要长”。(图2)

图2 行业及各企业2023年前三季度平均中标总合同额和年化合同额同比

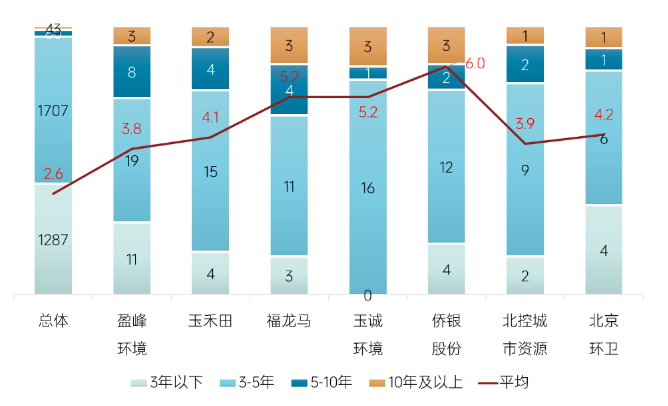

第二组数据,2023年前三季度,行业总体项目周期仍以3年及以下的项目为绝对主流,数量占比96%,平均合同周期2.6年。而各家头部企业的数据反映大家仍更加倾向长周期项目,长周期项目数量占比最高的是福龙马,占比1/3,这大概与其装备销售与运营服务联动的策略相关,只有长周期项目对于装备销售才是最划算的。但福龙马5.2年的平均周期却不是各家最高,最高的仍然是侨银股份,为6年,这与侨银股份“城市综合服务”业务策略有着紧密的关联,玉诚环境5.2年的平均合同周期再次印证了上文所说的策略,即“项目可以小,但周期要长”。(图3)

图3 行业及各企业2023年前三季度中标项目周期分布

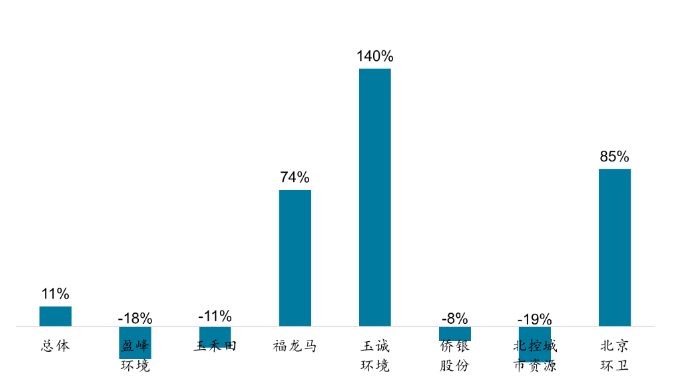

比较2022年与2023年前三季度数据,7家企业中玉诚环境、北京环卫和福龙马表现十分抢眼,而其他企业同比数据均有所下降,所反映出的市场策略差异与上文所述基本一致。(图4)

图4 行业及各企业2023年前三季度中标项目平均合同周期同比

最后,我们来看一看各家企业的区域策略。如果我们把各家企业在各省份中标项目数量数据划分为三个梯队,则可以看出各家企业不同的区域策略。从图中可以看到,各家企业大多不把重点精力放在释放数量最多的第一梯队区域(广东除外),这也在一定程度上反映了当下各区域市场的总体态势,释放项目数量多的区域并不意味着市场化程度高,但项目边界条件往往是较差的。而各家企业炮火集中的区域仍多有较差,主要集中在广东、安徽、江西、湖南等地,这些区域大多属于第二梯队区域,侧面说明这些区域可能市场开放程度更高、项目边界条件更优。而内蒙古、海南等地方也获得了多家企业的青睐,侧面反映出这些区域潜力较大。(图5)

进一步的,我们发现,由于环卫行业“拼地盘”的行业特点,“根据地”的数量往往决定了企业的规模,例如行业内战火项目数量最多的盈峰环境,就有广东、江西、安徽三个“根据地”,项目覆盖省份数量也是最多(13个),而北控城市资源虽然也覆盖了10个省份,但只有江苏一个“根据地”,相较于盈峰环境,中标项目数量、体量也就有了明显差距。当然,这也只是三个季度的新增数据,并不包含各家企业存量项目的区域分布,只能从一个侧面反映上述观点。

图5 行业及各企业2023年前三季度中标项目区域分布

综上所述,我们可以从2023年前三季度的数据中发现各家企业当下阶段的差异化市场策略:盈峰环境由于项目数量最多、项目体量最大,市场策略相对较为均衡,没有特别的突出和倾向;玉禾田在努力提升自身项目平均体量;福龙马装备与服务联动获取长周期项目;玉诚环境“项目可以小,但周期要长”;侨银股份以往以长周期、综合性项目为主的策略在悄然变化;北控城市资源多地开花、“不拘一格”;北京环卫凭借独特身份地位聚焦优势区域拿大项目。

正在加载...

正在加载...