切换行业

切换行业

随着新环保法的实施,水十条的颁布,以万亿计的庞大水处理市场掀开了面纱,整个水处理行业步入高速发展的黄金周期。海绵城市、地下水修复、城市黑臭水体治理等行业关键词频频在“水十条”及相关规划政策中被重点提及,可以说未来几年将是我国水生态环境改善最重要的时期。和君对新三板市场中的水处理子行业的发展情况进行了梳理,并对挂牌的相关龙头企业做了独家盘点。

政策利好推动水处理市场发展热潮

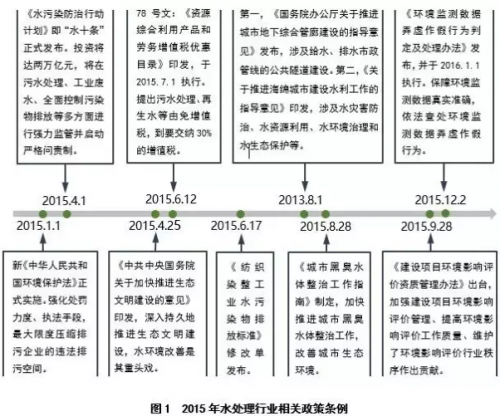

由于环保产业的特殊属性,政策的推动通常是一个细分领域发展的第一动力。盘点2015年全年,为整治环境污染,我国出台了一系列环保政策法规、条例,这些政策、条例中关于水的部分对水处理市场带来了不可小觑的影响与震动。

污染物排放标准的日趋严格以及政策天平向水环境治理的倾斜,对于水处理企业,尤其是众多中小型技术企业而言,无疑是一个利好消息。具有高技术含量产品及服务的企业,将从提标改造及高标准的新建项目中分得可观的市场蛋糕。同时,高技术附加值的企业也更容易获得投资机构及大型环保企业的青睐。水处理行业的“大小”合作,“资本”和“技术”合作都将更加频繁和紧密。

投资盛宴助力水处理行业腾飞

作为大气、水、土壤污染防治三大战役的重中之重,水处理领域的市场相对成熟。“十三五”期间环保三大领域投资需求将达到6万亿元,其中水污染防治高达4.6万亿元,随着水务领域投资细则的进一步落实,意味着水污染防治的万亿元市场将逐步开启。

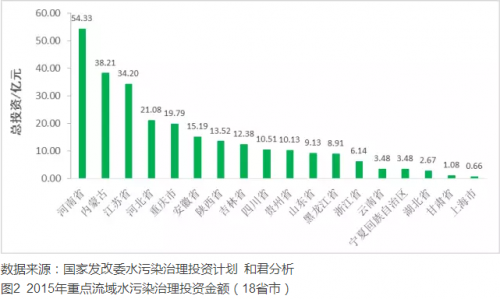

2015年8月以来,为进一步贯彻落实“水十条”,推进重点流域水污染治理工作,国家发改委陆续发布18个省市的2015年重点流域水污染治理投资计划,整体投资金额为264.89亿元,其中中央预算内投资为75.92亿元,主要涉及项目包括污水处理、污水改造、中水回用、建设管网、污泥处理、垃圾处理等。可以预见,发改委下达的水污染治理投资计划,必将开启新一轮环保投资盛宴,迎来水处理行业发展新机遇,实现环境、经济与社会效益的多赢。

很显然,这一目标的达成,仅靠政府投资远远不够。18个省份的投资中,中央预算内投资仅为75.92亿元,占总投资规模的28.6%。因此,地方财政及社会资本的投入意义重大。

在环境污染治理的各大领域中,水处理是公私合营运作实践较早、利用较多的产业,政策和市场也相对较规范成熟。“水十条”中更是明文要求,水污染防治要采取环境绩效合同服务、授予开发经营权益等方式,鼓励社会资本加大水环境保护投入。这些都给水处理行业的腾飞提供了良好的资金基础。

市场需求拉动水处理企业成长

中国水处理行业未来发展前景看好,主要影响因素在于两点:一方面,国家政策控制下的刚性需求,主要表现为国家鼓励推动水污染治理、推动节能减排实施、重视水资源循环利用、解决缺水地区饮水问题等政策引发的需求。而这些需求将主要促进循环水市场、中小规模的工业污水处理市场迅速发展。另一方面,经济发展、人民生活水平提高产生的内在需求,主要表现为城市改造升级、中高档社区建设、人民对生活环境要求提升带来的公园绿地建设等新增水处理需求。这方面的需求将主要促进雨水、景观水处理和生活污水处理市场的发展。

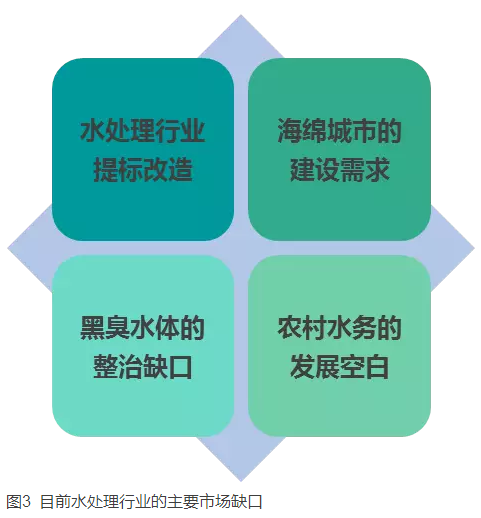

具体而言,“水十条”针对水处理行业,将排放标准从一级B的国家标准提升为一级A,污水排放提标大势所趋:一方面全国几千座污水处理厂都面临着提标改造,这意味着庞大的市场机会,预计在2016-2017年改造达到高峰;另一方面是廉价的污水处理费用终于有了提升的理由,给污水处理行业带来了利润空间。此外,海绵城市的建设需求,黑臭水体大流域、长周期、高技术的整治特性以及农村水务发展的巨大空白都催生出广阔的市场空间,加速着水处理企业的成长成熟。

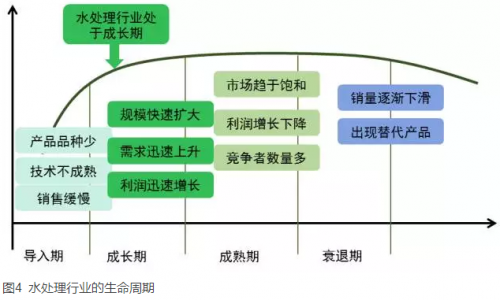

从生命周期的角度来看,目前水处理行业正处于成长期,其规模快速扩大,需求迅速上升,利润飞速增长。

新三板成新风口,挂牌集中北京及长三角

新三板挂牌的326家环保企业中,涉及水处理业务的企业共计54家,占比16.56%,涉及了原水生产和供应、自来水生产和供应、污水收集和处理、再生水生产以及水环境整治等众多细分子行业。

54家水处理相关企业,主要挂牌时间集中在2015年以后,2016年第一季度挂牌企业数迅速增长,达到17家。

[pagebreak]

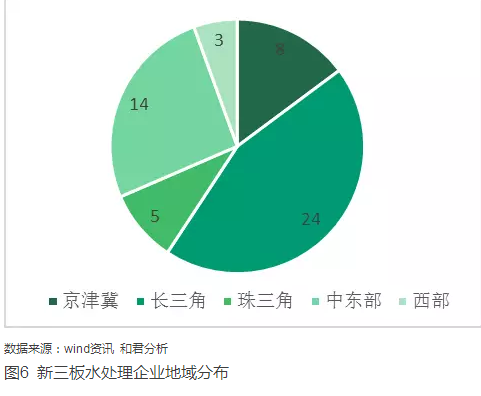

从地域分布来看,挂牌企业数最多的四个省市分别为江苏(11)、北京(8)、上海(7)、浙江(6),长三角集中了较多的挂牌水处理企业,达24家。江、浙、沪由于近水临海的地理优势,出现水污染问题较多,当地政府的高度重视以及独特的创新氛围,使得水处理企业集中分布。而北京因其政治经济优势及人口集中、城市污水产量大等特点,也吸引了较多水处理企业。

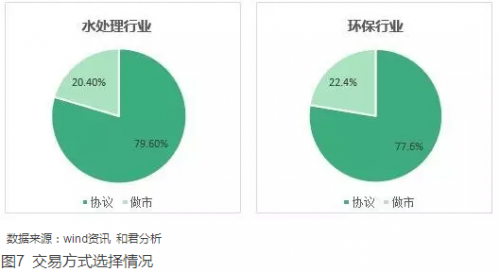

从交易方式选择来看,11家企业选择做市交易,占比20.4%;43家企业选择协议交易,占比79.6%,与新三板环保行业整体趋于一致。

挂牌企业发展迅猛,盈利情况良好

截至2016年5月10日,水处理行业54家挂牌企业中,已经流通股份的和产生交易的企业均为22家,占比40.7%。所有企业中股本不少于2000万的共有45家,占比83.3%。

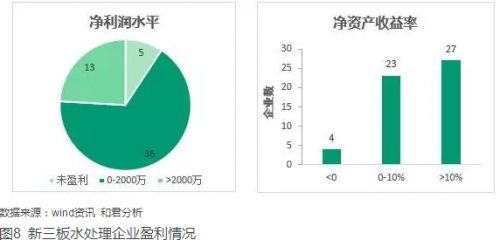

根据挂牌企业发布的2015年报,共有49家企业盈利,占比90.7%。有4家亏损企业,多数企业的净利润水平集中于0-2000万范围内,而金达莱和中联环境利润超过了1亿元。净利润2000万以下、2000万以上的公司数目分别为36家和13家。

从净资产收益率来看,各企业同样差异明显,集中于-13%-55%范围内,其中分布在0以下,0-10%,10%以上的企业分别有4、23及27家。总体来说,水处理企业的盈利情况较好。

对企业的成长能力进行评估,54家企业2015年营业收入的均值为1.11亿元,营业收入超过4000万元的企业总计32家,占比59.3%。

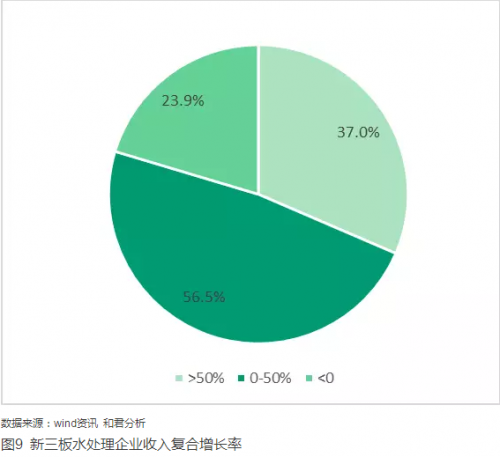

从成长性来看,43家企业的收入复合增长率为正值,17家企业的复合增长率超过50%,显示出新三板水处理企业的成长速度较快。

[pagebreak]

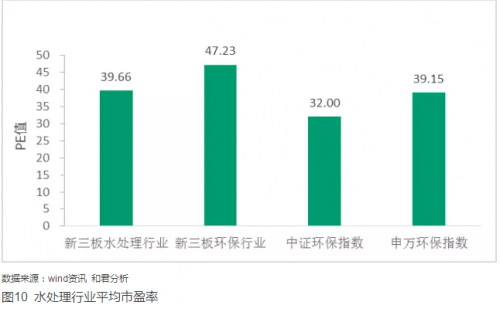

从市盈率来看,有23家企业给出了2015年度的市盈率(PE)值,均值为39.66,略低于新三板环保行业的平均市盈率47.23,但比中证环保产业指数的PE均值32.0、申万环保产业指数PE均值39.15略高。

水处理企业成长的四大“强心剂”

新三板挂牌的54家水处理企业中,不少营业收入具备规模且成长性较好。这里选取近两年年均营业收入大于4000万,且近两年收入复合增长率超过50%的6家公司进行分析,探寻新三板水处理龙头企业的成长动因。根据股转公司发布的《全国中小企业股份转让系统挂牌公司分层管理办法(试行)》,这六家公司符合创新层标准二,最有可能实现转板。

[pagebreak]

(一)技术创新是企业成长的奠基石

水污染问题的复杂性和水环境的严峻形势决定了水处理技术呈现多样化、更迭快、技术要求严格等特征。国内水处理市场上,核心水处理技术始终是企业保持市场份额领先优势的关键点,紧跟市场需求进行技术创新更是企业不断前进的基石。

成长性好的企业往往拥有自己的核心技术,或依托高校研究院等科研单位的研究成果,或建立自己的技术研发团队,专利数量丰富,技术创新能力强劲。比如,“达人环保”凭借独特的介质复合型人工湿地(简称PKA湿地)技术在农村污水整治中占据了领先地位,“中联环”自主研发的连续膜滤(CMF)技术在各个行业都占领了高地。水处理行业的高技术壁垒,决定了得技术者得市场。

(二)项目经验是企业发展的护航帆

由行业特性所决定,新三板水处理行业的领先者都有着丰富的项目经验。一方面,企业在项目实施过程中能够拥有更多将技术与实际问题磨合的机会,积累技术、人脉、信誉等多方面的资源。另一方面,更多的项目经验也增加了企业资质的说服力,使得企业能在项目竞争中稳稳站住脚跟。比如“倍杰特”有丰富的大型EPC、BOT以及EP等项目经验,工程业绩卓越。

大多成长性好的企业往往还拥有丰富的国际合作项目经验,国际先进技术的融合、成熟管理经验的学习甚至国外资本的引进,都成为企业成长的助推剂。以“东硕环保”为例,其丰富的沙特、埃及以及日本项目经历,使得其在国际合作方面业绩喜人。

(三)商业、资本合作是企业腾飞的助燃剂

在水处理行业,存在着多种商业及资本合作模式:EPC模式、BOT模式、BT模式、TOT模式以及PPP模式等等。水处理产业是目前体量最大、政府动力最强的产业,是当前PPP模式下最为受益的领域。覆盖农村污水处理、河道综合治理、管网建设、污泥处理等业务经验的企业承接PPP大单的概率较大,而资金、技术、管理、运营水平优异为后期项目建设和盈利提供保障。比如“中联环”在原有的EPC全产业链服务模式基础上,通过PPP合作模式将在厦门地区成熟的分布式埋地组合生态建设技术、经验推向全国。目前公司已与南昌、海口、合肥、兰州等多个城市进行了PPP项目的接洽,初步达成了投资意向。

(四)综合业务模式成发展新风向

环境问题往往牵一发而动全身,目前水污染问题的复杂化使得传统的单一解决方案难以满足水处理市场的需求。随着越来越多环保政策的出台,更多的企业开始关注自身的业务定位,把战略目光放到水环境的综合整治、提供水处理及资源化整体解决方案上来。

相较于过去分散的单个的环保工程项目,当前谋求综合业务模式,将水处理方案的规划设计、项目投融资创新服务、自主研发创新和技术整合、项目实施运营等多学科多领域集于一体,创造性地为客户提供全方位的系统服务,从而系统性解决水环境问题,成为大多数企业的发展目标和追求。

结语

总体而言,水处理行业的政策、技术及社会环境都将逐渐走向成熟,其所蕴藏的巨大市场体量也将进一步得以释放,大量投资和发展机会将在这个过程中爆发。新三板市场上众多资质完备、技术成熟、管理及实践经验丰富的企业必将在这片新兴土壤上茁壮成长。

正在加载...

正在加载...