切换行业

切换行业

建筑领域合同能源管理是指为建筑领域用户提供节能诊断、融资、改造,改造后运行维护等一条龙服务,并以与用户分享节能改造取得的节能效益回收投资和获得合理利润的一种商业模式,本文主要阐述建筑领域合同能源管理市场与前景分析。

1.建筑节能空间巨大

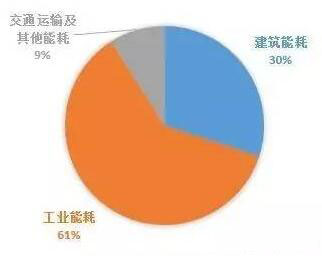

有关数据显示,我国既有建筑达400亿平方米,仅有1%为节能建筑,建筑能耗占全社会能耗的30%,预计到2020年,我国建筑能耗占全社会总能耗的比例将达到35%左右,建筑节能改造市场潜力巨大。

图1 2015年我们社会能耗构成图

建筑节能也是未来城市建设的永久“主旋律”,我建筑节能政策的不断出台、标准体系的不断完善、建筑节能实施的不断深入,全国许多城市和地区也在陆续开展建筑节能工作。如:《江西省民用建筑节能和推进绿色建筑发展办法》、《四川省公共机构合同能源管理暂行办法》、《河南省公共机构节能管理办法》、《北京市民用建筑节能管理办法》、《上海市建筑节能条例》、《上海市公共机构合同能源管理项目暂行管理办法》等。

2.合同能源管理市场问题与障碍

自1996年世行第一次将合同能源管理(EMC)这一概念带入中国,合同能源管理经历了20年发展历程,无论从产业规模、从业人员数量,还是吸引的社会投资、给社会贡献的节能减排量等方面都实现了质的飞跃,可谓市场蓬勃,但投入大、盈利慢、市场竞争激烈、诚信体系难建立等层层障碍积重难返,仍然是合同能源管理发展之路上面临的挑战,具体表现在以下几个方面。

1)缺乏核心竞争力

我国自1997年成立示范性节能服务公司以来,相继成立了许多节能服务企业。现阶段节能服务公司良莠不齐,很多公司并不具有相应的技术水平实力和竞争力,给企业提供的往往不是自己研发的专利技术,而是采用一些社会上集散的技术。一些节能服务公司由于节能技术不成熟或是因为对节能技术缺乏了解,使得用能企业对节能项目是否能达到预期效果以及是否会影响企业正常运作产生担心。有些公司没有自主产品,缺乏核心竞争技术,开拓市场更多地依靠关系和各自的客户资源条件;有些公司则在激烈的市场竞争中经过短暂的“辉煌”之后,所拥有的技术渐渐过时,后续研发跟不上,公司也因此随之难以运行下去。

2)低价竞争激烈

由于目前节能服务产业队伍服务能力参差不齐,综合技术服务能力和融资能力差,二是行业规范、诚信体系不完善,节能服务公司为了得到更多的市场份额,大拼价格底线、降低服务品质、缩减合同期限、虚高保证节能量等行为,致使行业竞争加剧、形象和信誉受损。

3)客户意识缺乏

由于缺乏相关法律法规和政策引导,客户缺乏对合同能源管理认识、配合积极性不高。他还提到,一些客户在开展合同能源管理合作之后,随意改装线路,搭建其他电项目,造成节能效果不明显,节能公司的投资回报遥遥无期。

3.建筑合同能源管理节能公司市场特点

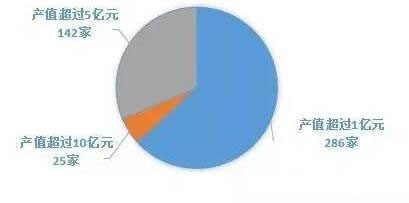

自2010年起,国家发改委与财政部开展了合同能源管理公司的备案工作,备案了五批公司,每批数量不同,从第一批461家,到今年公布的第五批888家,总共公布了3242家。但据统计全国节能服务公司有近5000家。产值超过10亿元以上的有25近家。

图2合同能源管理节能服务公司产值状况图

[pagebreak]我国合同能源管理的类型主要有以下特点:

1)附属于节能设备制造商的节能服务公司

一些节能设备和产品制造商自己创办附属的节能服务公司。这些节能服务公司以自己所生产的设备和产品,组合各种成熟的节能技术,打开节能服务市场。如:以大气雾霾治理技术为主的神雾集团,以专门为中国的电力、水利及其他工业企业提供节能技术技术咨询、优化设计服务的能发伟业能源科技有限公司,以余热发电项目的天壕节能公司。

2)国有企业参与的节能服务公司

一大批国有企业积极参与到节能服务行业中来。我国大型国有企业能耗较高,承担着节能减排的重要任务,出于较强的节能减排社会责任感,他们组建专业化的服务团队,为自身量身定做节能方案。节能服务市场的巨大商机吸引大型国企进入。如:南方电网向能源服务领域延伸方成立南方电网综合能源有限公司,华润集团成立华润能源服务有限公司,广东核电成立中广核节能产业发展有限公司。

3)综合体节能服务公司

借助于合同能源管理东风,有些公司通过上市,收购扩张形成综合体节能服务公司,通过收购公司的先天优势,将节能业务触角多角度延伸。如深圳达实智能,大力发展智慧交通、智慧医疗、智慧建筑业务。在智慧交通领域,为城市轨道交通提供综合智能化系统整体解决方案;在智慧医疗领域,为城市提供区域医疗信息平台建设服务;为医院提供智能化、供配电、净化三大系统解决方案及互联网医院建设服务;在智慧建筑领域,改造高端酒店、智慧社区市场。

4.建筑合同能源管理市场展望

“十二五”期间我国节能服务产业迅猛发展,总产值和合同能源管理投资不断攀升。到“十二五”末,全国从事节能服务业务的企业总数达到5426家,比“十一五”期末增长近6倍。“十二五”累计合同能源管理投资3710.72亿元,形成年节能能力1.24亿吨标准煤,减排二氧化碳3.1亿吨。

到2020年国家工作目标:一是提升节能和绿色发展质量水平,城市绿色建筑占新建建筑比重达到50%,城市新建建筑能效提升20%以上,部分城市开始推行超低能耗标准,逐步与国际先进标准实现同步发展。二是实现高效运行和精细化管理,完成老旧住宅节能改造面积10亿平方米,改造建筑采暖能耗强度下降35%以上。完成公共建筑节能改造2亿平方米,改造建筑能效提高20%以上。

过去10年,我国合同能源管理项目投资规模年复合增速近60%,预计未来三年将保持16%-25%的年均增速。前瞻远期预测,到2020年中国合同能源管理行业投资规模将达到1857亿元,年平均增长率为14%。

图3中国合同能源管理行业投资规模图

数据来源:前瞻网

目前我国各类公共机构约180万家,建筑面积约80亿平方米,每年能源消耗2亿吨标准煤,按等价电计算,相当于每年消耗5000亿度电左右,“如果全国公共机构条件成熟的办公面积(约占70%)采用合同能源管理模式实施节能改造,约有5600亿元至11200亿元的节能服务市场,未来几年建筑领域合同能源管理市场将是一片蓝海。

正在加载...

正在加载...