切换行业

切换行业

随着资本市场越来越多的热钱涌入,多数企业会选择外延式并购来扩大利润增长。但与此同时,伴随而来的是高溢价以及高额的业绩对赌。据统计,上半年共有412起并购事件,其中绝大多数都伴有业绩对赌。但是高额对赌所带来的影响却是致命的,最大的隐患便是无法完成的业绩承诺。

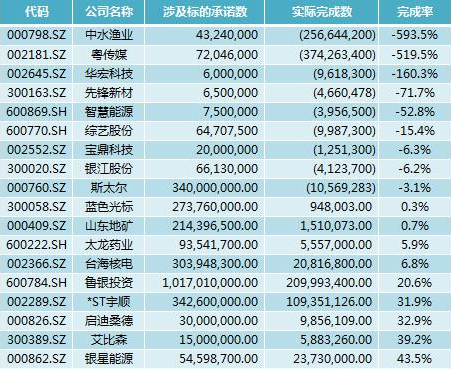

根据界面新闻不完全统计,2016年上半年总计有34家公司发布了业绩未完成的致歉函,这一数字远超2015年的公司数量。此前,2012年-2015年,每年发布致歉公告的上市公司分别有8家、15家、21家、27家。虽然呈逐年大幅递增的趋势,但仅上半年就有34家业绩未完成的情况实属罕见。其中,在环保行业中,环保上市公司中的启迪桑德的完成率仅为32.9%,但在2016年第一季度的营业收入中,启迪桑德的营业收入为163389.71万元,同比增长74%。

在上半年未完成业绩承诺的公司中,有的是未完成所承诺的净利润,而有的则干脆以亏损来回馈投资者。2015年的业绩承诺中,就有中水渔业、华宏科技、综艺股份等在内的9家上市公司并购的标的业绩亏损,而此前承诺的上千万利润全都抛诸脑后。粤传媒并购的香榭丽广告传媒有限公司2015年承诺业绩7200万,实际的亏损额高达3.74亿,完成率仅有-519%;中水渔业涉及的新阳洲公司承诺的4300万,实际亏损2.56亿,完成率仅有-593%。

除去这些承诺盈利实际亏损的9家公司之外,尚有25家公司公告收购标的并未完成业绩对赌。蓝色光标并购的博杰广告业绩完成率仅为0.3%、山东地矿的完成率仅为0.7%、台海核电的完成率也不到10%。除此之外,鲁银投资收购的莱商银行2015年有业绩对赌的完成率仅为20.6%。

这些业绩未完成的公司通常会由原公司股东进行业绩补偿,这也是这种行为被称为对赌的原因。除了业绩未完成,也有不少上市公司在完成收购之后变更当初的业绩承诺,而变更的方式也是千奇百怪。手段包括将股份补偿变更为现金补偿,代表是掌趣科技。其对于2013年收购上游信息70%股权的重大重组事件,业绩补偿方式由股份补偿变更为现金补偿,原因在于“愿补偿方案如涉及股份补偿情况的,需要经股东大会审议通过并得到债权人同意,存在一定不确定性,且操作繁琐方案实施周期较长。现金补偿方式操作相对简单易于执行”。

还有一种做法是一不做二不休,干脆延长对赌时间,并增加业绩对赌的金额。融捷股份称由于并购标的短期之内业绩有较大不确定性,最终将盈利预测承诺期限向后延长两年至2019年,同时每期增加承诺金额,三年累计增加2.84亿。

无论如何,重组方事前收购享受溢价,事后变更补偿方案,或者业绩不达标,都是对中小股东权益的损害。对于该类事件监管层自然不会放过,对于已经完成并购的上市公司成立的并购抽查委员会;对于正在申报审批的并购重组申请,也对业绩对赌一项严加审查,此前的暴风集团(300431.SZ)就因并购标的盈利的不确定性而终止其收购。

可以预见的是,此前高额并购产生的影响将逐渐发酵,没有成长性的业绩并购将在未来逐渐减少。

正在加载...

正在加载...