切换行业

切换行业

在固废处理领域,危废处理成为了棘手的问题,资源整合再利用能带来效益,无害化处理却面临专业性强、成本高、收益小的难题。不过危废市场整体的综合处理能力依旧在提高,而未来,专家也表示,高度分散的危废处置行业提升集中度是必然,且分为4个层次。

危废处理市场将超2000亿

近几年,随着我国经济的发展,危废产生量急速上升。据估算,我国年危废实际产生量已达一亿吨以上,远超统计数字,危废处置市场需求巨大。危废龙头企业纷纷加强资源整合,抢占市场,与此同时,其他环保企业也在危废领域纷纷布局,整合行业资源。E20研究院认为,“十三五”期间我国危废处理处置市场空间将超2000亿。

随着国家政策的不断发布及监管趋严的影响,我国危废处理处置的产能在高速释放,地方危废项目也不断增多。根据环保部固废与化学品管理中心估算,我国2014年的危废实际产生量为1亿吨以上,远超统计数字3634万吨,尚有近7000万吨的危废没有纳入环境统计年鉴的统计口径,我国的危废处置需求十分巨大。

危废龙头企业纷纷加强资源整合,抢占市场,与此同时,其他环保企业也在危废领域纷纷布局,整合行业资源。据E20研究院调研,目前市场上危废无害化处理的平均价格约为2000元/吨,如将资源化处置按3000元/吨估算,再按照危废综合处置率85%、资源化处置比例60%计算,到2020年我国危废市场有望形成约2187亿元的产值。

我国危废市场增速明显

危废处置比率呈上升趋势

环保部公布的《2016年全国大、中城市固体废物污染环境防治年报》显示,我国危险废物处理能力明显提高。近五年来,危废处置比率呈现出上升趋势。截至2015年,危废综合处置比率(资源化利用+处置)达到了81.1%。

E20研究院经过调研发现,目前我国工业危废处理行业整体表现为,综合利用水平较高,无害化处理水平较低,不同细分行业表现又有所差异。资源化处置,由于能够回收资源价值,经济性较高,产生危废的企业还能通过出售危废获得收入,因此发展较快也较为充分;无害化处理,技术相对复杂、处理难度高,并且会给产生危废的企业带来较大的成本负担,因而技术发展较为缓慢,甚至仍有大量倾倒丢弃危废的事件发生。

行业区域性特点明显

危废处理处置行业作为固废行业的一个分支,其区域性特点十分明显。

E20研究院调研发现,我国的环保产业主要集中在东部沿海、沿长江和中部的经济较发达地区,其中广东、浙江、江苏和山东地区的环保产业年收入总额位居全国前列。在固废处理领域,浙江、广东、江苏、山东和河北是我国工业污染源最集中的5大地区,工业污染源数量约占全国60%;广东、浙江、山东、江苏和湖南地区人口数量众多,生活污染源数量约占全国的1/4左右。因此,上述地区固废处理需求相对较大。此外,由于国家对固废的管理实行“就近式、集中式”原则,也使得固废处理行业的区域性特点明显。

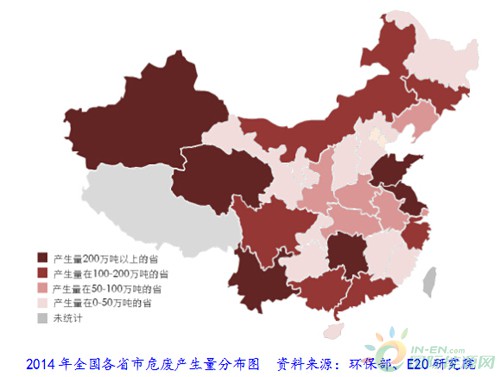

从环保部公开的最新数据看,我国危废的产生量区域分布不均,综合利用率差异较大:

2014年,我国危险废物产生量较大的省份为山东,709.8万吨,约占全国危险废物产生量的19.5%;其次为青海、新疆、湖南和江苏。

我国危险废物综合利用量较大的省份为山东,639.8万吨,约占全国工业危险废物综合利用量的31.0%。全国危险废物综合利用率为56.4%。共有11个省份的危险废物综合利用率超过全国平均水平,其中山东、湖南和安徽均超过了80%。

危险废物无害化处置量较大的省份为江苏113.1万吨,约占全国工业企业工业危险废物处置量的12.2%。其次为浙江、广东、四川和山东。

危险废物贮存量较大的省份为新疆273.6万吨,约占全国工业企业危废贮存量的39.6%;其次为青海176.8 万吨,约占全国工业企业工业危险废物贮存量的25.6%。这两个省份约占全国工业危险废物贮存量的65.2%。

危废行业市场竞争格局

危废处置能力高度分散

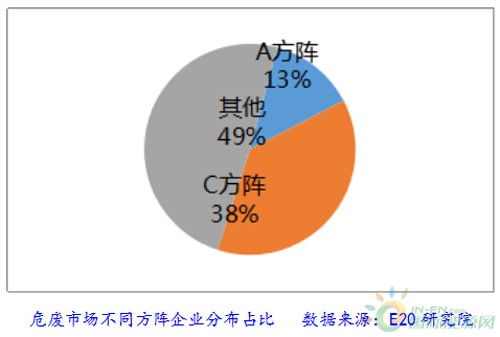

2016年,E20研究院选取了危废处置市场上最具代表性的20家企业进行分析。调研发现,我国危废处置市场相对分散,集中度不高。在环境产业的A、B、C、D方阵中,主攻危废领域的主要为A、C方阵企业。

其中,A方阵企业占据的市场规模约为129.5万吨/年,以核准处置规模982.4万吨/年来计算,A方阵企业占据的市场比例仅为13%左右;C方阵企业占据的市场规模约369.2万吨/年,占比约为38%;此外,还有将近一半的市场空间仍然掌握在地方小企业的手中。

东江环保、威立雅中国、光大国际等十大危废处置公司,目前占据我国危废总设计处理能力不足10%。东江环保仍是危废处置行业的龙头企业。在全国范围内,其主要竞争对手包括威立雅中国、中国环境保护集团、光大国际、翰蓝环境、上海环境、启迪桑德和首创环境等。

截至2015年,我国各省(区、市)颁发的危险废物(含医疗废物)经营许可证共2034份,全国危险废物经营单位核准经营规模已达到5263万吨/年,其中,核准利用规模为4155.1万吨/年,核准处置规模为982.4万吨/年。然而,如果用危废产生总量除以经营许可证的数量,平均每家每年的处理量还不到2万吨。

众多跨界者强势进入

危废行业潜在的千亿需求,有望在未来5年内快速释放。这种高景气度、高盈利性,正吸引众多跨界者强势进入。

据E20研究院统计,除了主营业务为危废处置的东江环保外,目前至少已有14家上市公司先后跨界布局该领域。其中,雪浪环境和东方园林通过外延并购快速扩张,其危废板块已经开始贡献业绩;高能环境、瀚蓝环境、巴安水务、金圆股份、康达环保等公司,也纷纷进入危废行业。

地域性垄断特征明显

危废处置行业对于实际问题处理能力及行业经验要求很高,危废处置企业在长期发展中逐渐积累行业经验,较容易形成核心竞争力。

同时,危废行业还有比较明显的区域特点,具有相对的区域垄断性,某一家企业在该区域深耕细作,会获得当地政府及企业的信任,获得越来越多的订单,形成良性循环。例如光大国际的主要市场在山东和江苏,东江环保立足珠三角并逐步向长三角和中西部扩展等。

危废行业市场发展趋势

行业集中度提升是必然趋势

E20研究院认为,危废行业集中度提升是必然趋势。

由于危废处理行业的资质壁垒和区域壁垒较强,同时新建项目环评难度大、审批周期长,未来,并购将取代新建,成为行业龙头公司跨区域扩张和提升产能的主要途径。

随着国家立法与监管的进一步趋严,以及行业利润率较高的趋势,大企业凭借自己在市场上资质全面、技术领先的优势以及协同和规模效应,加上强大的资金优势,可以在市场上实现快速扩张,抢占更多的市场份额。

随着危废市场规范化程度的提升,小企业则将面临处理成本增加、利润变薄和升级改造处理设施资金需求巨大的双重困境;同时,大企业的品牌优势会冲击小企业的市场,加上龙头企业的并购扩张,未来危废市场上的小企业可能将逐渐退出市场或被大企业收购,市场集中度将逐渐提升。

危废处置市场或将逐步分为四个层次

随着危废市场的快速释放,按照国内各地区危废市场的发展成熟度和工业发达程度,在未来几年,E20研究院认为,国内市场或将逐步分为四个层次:

一、北京、上海、广东、重庆等地区

这些地区经济发达,危废处置企业较多,危废处置市场发展成熟,危废资源化利用率会不断升高,危废处置量会逐渐下降,要新建的项目不会太多或者不存在新建项目。

二、江苏、浙江等地区

该地区危废产量很大,处置量也很大,危废处置企业有很多,在竞争中都能存活也源于有足够的市场,随着市场的集聚度增大,小公司会慢慢变少,市场格局会发生变化。

三、山东、湖南、湖北、四川等地区

该类地区工业企业多,危废产量大,但由于历史原因,在当地并没有足够的危废处置设施,危废处理供需严重不平衡,未来需要新建的危废项目较多,这也是各企业争相抢夺的地区。

四、贵州等工业欠发达地区

该类地区工业不发达,危废产生量很少,危废处理价格偏低,水泥窑协同项目可以满足危废处理的需求,又加上地方监管并不严格,几乎不需要更多的危废项目。

E20研究院分析认为,我国危废处置能力高度分散,其主要原因是危废运输技术不够成熟,远距离运输风险较大。再者,一般危废项目经营许可证由各省分别颁发,跨省开展业务需要办理严格的跨省转移报批手续。

正在加载...

正在加载...