切换行业

切换行业

数量庞大的PPP项目群是否为全部可实现的市场机会,哪些经济区为市政水务PPP最值得关注的潜在市场?面对新的市场机会与众多“外来者”,传统水务环保企业又是否可以完成守垒?本文以数据为主要分析维度,与您一道开启发现之旅。

近年来,国家在基础设施和公共服务领域大力推广政府和社会资本合作(PPP)模式。PPP改革作为增加公共产品和服务供给、吸引鼓励民间投资、促进投融资体制改革的一项重要举措,已成为稳增长、促改革、调结构、惠民生、防风险的重要抓手。截至2017年4月末,全国PPP综合信息平台项目库入库项目共计1.27万个,投资额达到15.3万亿元。在全国PPP如火如荼之际,环保PPP亦展示出迅猛发展势头,依2016年底信息为基数,E20数据中心经过分析发现环保PPP市场机会分布于已入库19类行业中的13类行业,项目数量占比高达近40%;投资规模占比约22%左右。

数量庞大的PPP项目群是否为全部可实现的市场机会,哪些经济区为市政水务PPP最值得关注的潜在市场?面对新的市场机会与众多“外来者”,传统水务环保企业又是否可以完成守垒?本文以数据为主要分析维度,与您一道开启发现之旅。

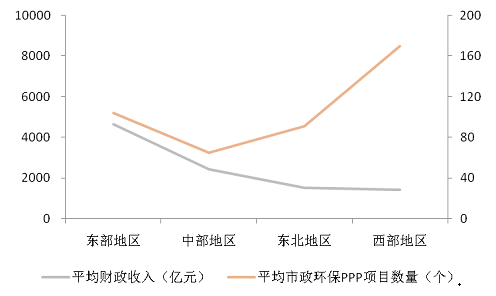

剪刀差之一:财政收入与市政环保PPP背离“10%红线破位在即”

即将发布的印刷版《2017年环保PPP大数据观察报告》(通用版+水务版)显示,通过对比分析PPP项目推出数量和地方财力水平发现:四大经济区PPP冷热不均,西部地区明显是热点地区(PPP项目数量、投资额分别占全国的48%和47%),东部等地区推出的PPP数量较少。财政收入状况良好的经济区,市政环保PPP释放量意愿较低;而财政收入较低的经济区,释放市政环保PPP项目的意愿比较强。财政收入和市政环保PPP项目之间形成一个显著的“剪刀差”。

图1 剪刀差之一

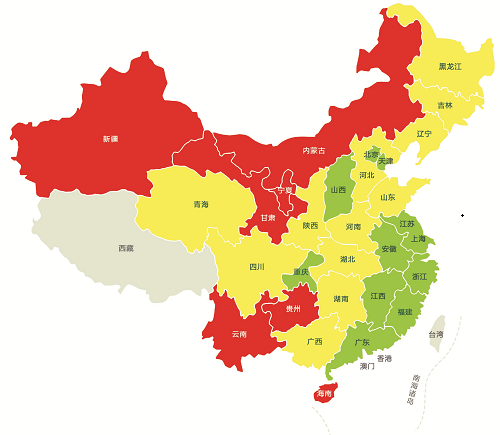

图2 全国省域债务率分布地图

再结合各地债务率来看,债务率超过80%(红色区域)的包括贵州、云南、新疆、宁夏、甘肃、内蒙古等西部省份,其他中西部省份及东北地区则在30%-80%(红色区域)之间,北京、上海、江苏等东部省市在30%(绿色区域)以下。

而且《关于印发<政府和社会资本合作项目财政承受能力论证指引>的通知》(财金[2015]21号)规定,“每一年度全部PPP项目需要从预算中安排的支出责任,占一般公共预算支出比例应当不超过10%”;E20研究院在各地得到的信息显示,在西部部分市县,因近年推出并落地一系列PPP项目,“10%”额度已接近用完;这些区县若要再上马PPP项目,必然触及“10%”红线。与“剪刀差之一”呼应,基于“10%”底线,未来西部不少地方政府可能出现无法上马PPP项目、PPP进入发展瓶颈期的局面。

在此背景下,有必要分析哪些经济区可成为PPP潜在市场机会和“热带区”?下文将以市政水务PPP黑臭水体治理为例开展分析。市政水务PPP项目数量占环保PPP的比重约61%、投资额占比约50%;对市政水务PPP继续拆分时,黑臭类PPP项目数量占市政水务PPP的比重约13%,投资额占比26%,为投资额占比最大的细分领域。

剪刀差之二:市政环境治理需求与市政环保PPP“逐鹿中原最可期”

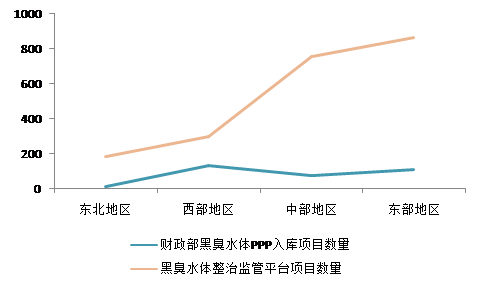

图3以全国城市黑臭水体整治监管平台显示的省域(并以经济区划为角度)黑臭水体治理需求以及财政部PPP项目信息平台显示的信息为基数,对数据进行二次叠加并予以分析后发现:市政环境治理需求与市政环保PPP之间存在“剪刀差之二”。

图3 剪刀差之二

东部地区经济相对发达,各类资金较为充裕,环境治理需求的解决较多以政府主导完成,且本地B方阵企业能力较强,因此,黑臭水体治理PPP市场空间有待观察。PPP一旦形成,立即受到社会资本追捧,福州综合治理类水务项目即为此类典型。

西部及东北地区受地理区位、水系分布等因素影响,黑臭水体实际治理需求相对较低,且西部地区经济发展水平较低、东北地区经济增长乏力,再加上有限的财政实力,两地黑臭水体PPP市场空间有限且落地风险相对较高。相比之下,中部地区支付能力较强、黑臭水体治理空间相对较大,且本地B方阵企业数量较少、能力较弱,国内其它社会资本面临巨大的PPP市场商机。

两个“剪刀差”之下,市场格局大势逐渐清晰——群雄并起、“逐鹿中原”上演在即。

b/c变局下“长城”在否?

b/c为项目中可运营性投资/项目总投资的比值,该值代表PPP项目中可运行资产的配比,对于传统水务公司来说,值越低,说明项目安全性越低,存在的风险越高。以该值为参考维度,在依次对比已落地b类项目到(b+c)类项目再到c类项目数据时发现,园林类企业、建筑型央企、工程公司、其他领域国企转型等“外来者”所占比重越来越大;尤其在c类项目下,方阵企业与“外来者”所占项目呈现均等化趋势,不再有方阵企业一统天下的既视感,方阵企业随之进入春秋战国时代。总体而言,“外来者”水务PPP投资项目方向为:非运营性、工程额占比大、c类;而方阵企业更倾向于附带运营属性的市政水务PPP项目。

在水务市政PPP此轮较量中,方阵企业类似历史长河中的“耕织民族”,它们是深耕环保行业数年的传统水务企业,拥有较多丰富的行业运营管理业绩,已完成14届的中国水业十大影响力企业评选也一直以投资运营业绩为评选的重要维度;与之对应,外来者则类似“游牧部落”,它们“逐水草而动”、偏重投资的短期回报,其投资偏好可能在长时间内较难改变。当前,“游牧部落”借工程建设、资本运作等优势不断“攻城掠地”,市政水务PPP已然“狼烟”四起,再加上传统供排水市场成长空间逼仄,“耕织民族”方阵企业如何守卫阵地,他们多年构筑的“长城”是否尚存,E20数据中心将持续跟踪研究并不定期发布数据观察类报告。

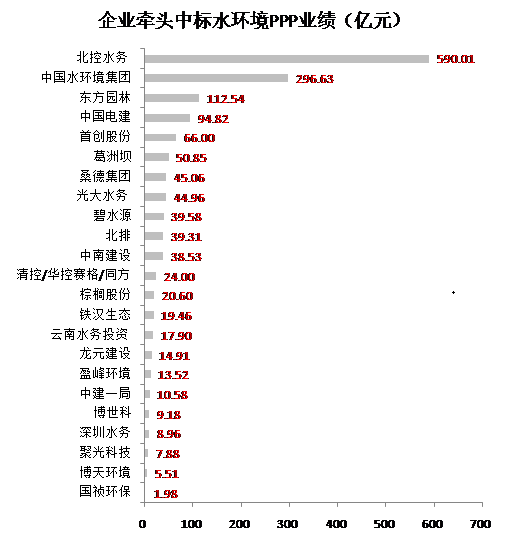

图4 企业牵头中标水环境PPP业绩(有绩效约定)

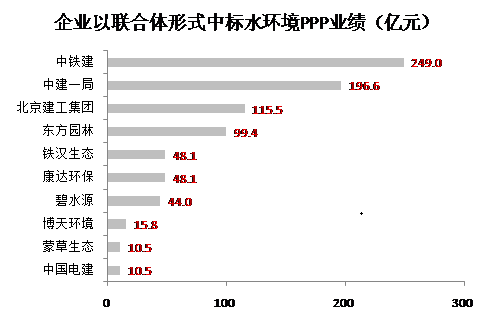

图5企业以联合体形式中标水环境PPP业绩(有绩效约定)

备注:水体治理及水质维护绩效条件的黑臭河道治理、海绵城市、城市小流域类项目;不满足治理绩效前提条件的水利、园林绿化类项目不在本排行统计范畴之内。

以上核心内容来自《2017年环保PPP大数据观察报告》(通用版+水务版);报告摘要和目录见文末“阅读原文”;“b、c”详细定义,请参看《薛涛:环保PPP年度盘点,分类后的顶层思考与产业变局》。

特别声明:本版印刷报告对E20会员企业免费提供,对外销售价格5000元/本。如有意了解印刷版报告详情,欢迎致电:

联系人:E20数据中心 安志霞

联系电话:010-88480336

附:报告摘要

本报告分为三部分:

第一部分:通用版。重点分析市政环保产业PPP领域发展实际状况并结合PPP在中国的历史沿革与发展现状对市政环保PPP细分领域予以全解析并形成一套系统性的理论工具及分析方法,具体提炼为 “E20市政环保领域PPP分类格局图”,以abcd形式对市政环保PPP项目予以详尽归类;并将万余条环保PPP大数据借助“E20市政环保领域PPP分类格局图”展开初步挖掘,分析维度包括区域分布、经济带分布、环境服务区划分布、地理区划分布,并借此勾勒市政环保PPP项目(水固管混)全貌。

第二部分:水务版。将数据分析视线从市政环保PPP收窄至水务市政PPP,数据分析维度包含:水务市政PPP市场发展概貌、落地率,以及传统供排水市场、新兴市场最新发展动态;并借助“E20市政环保领域PPP分类格局图”重点分析已落地水务市政环保PPP项目,并聚焦已落地项目的b/c;之后对已落地项目涉及的社会资本方展开逐一分析,数据分析结果包括竞争主体属性、传统供排水市场及新兴水环境市场的竞争差异性、不同企业战略路径选择和未来市场走向。

第三部分:附录。

本报告特别提示:

1)如无特别说明,本报告数据截止时间为2016年12月底;

2)因PPP项目信息披露程度及时间滞后性等因素影响,报告所显示数据信息与实际可能略有出入;

3)印制版(水业、固废)PPP数据观察报告每半年发布一次;

4)细分领域PPP数据报告将不定期发布;

5)E20微信公众号每三月推出一期季报短讯。

本版报告受到薛涛先生的专业指导,再次表示感谢!

另外,如报告存在不甚严谨之处,还望业界同仁交流指正。

报告目录

1.市政环保产业PPP分类工具

1.1.市政环保产业PPP领域

1.1.1.市政环保产业PPP领域分类

1.1.2.市政环保产业PPP分类工具

1.2.市政环保产业PPP分类的依据说明

1.2.1.非PPP的政府购买服务与PPP

1.2.2.非特许经营的政府购买服务PPP和可运营性特许经营

1.2.3.“政府购买服务型”特许经营项目和“政府监管型”特许经营项目

1.2.4.三次分割后的公共服务市场化分类图

2.基于分类的市政环保PPP发展现状

2.1.市政环保PPP项目的“分散性”

2.2.市政环保PPP项目全国密度图

2.3.市政环保PPP项目细分领域对比

2.3.1.市政环保细分领域

2.3.2.四大经济区域

2.3.3.五类环境服务区划

2.3.4.七大地理分区

3.基于分类的水务市政PPP发展现状

3.1.水务一级分类

3.1.1.水务一级分类概况

3.1.2.水务一级分类落地率

3.2.水务二级分类

3.2.1.细分市场概况

3.2.2.细分市场分布

4.基于分类(abc)的水务市政PPP发展现状

4.1.基于分类的水务市政PPP全貌

4.1.1.基于分类的水务市政PPP概况

4.1.2.基于分类的水务市政PPP落地率

4.2.已落地水务项目b/c比

5.水务市政PPP发展现状对产业竞争格局的影响

5.1.市政水务PPP主要竞争主体

5.1.1.按照企业性质分类

5.1.2.按照方阵与“外来者”分类

5.2.不同类型竞争主体对水务项目偏好

5.3.不同类型竞争主体注册资本变化

5.4.传统供排水及水环境市场企业竞争格局

5.4.1.传统市政供水市场竞争格局

5.4.2.传统市政污水处理市场竞争格局

5.4.3.水环境治理市场竞争格局

正在加载...

正在加载...