切换行业

切换行业

随着中国城市化进程的加快以及人民生活水平的提高,城镇生活垃圾迅速增加,垃圾处理缺口巨大,垃圾焚烧将成为主要的生活垃圾处理方式。海通证券研究所预测,“十三五”期间“工程+运营”市场接近3000亿。另一方面,危废处理能力的不足,使危废行业拥有广阔的市场空间。

本文梳理了固废和危废行业的发展现状,盈利模式和行业趋势,供大家参考。

以人均垃圾产生量1.2kg/日来计算,2015年我国城镇垃圾生产总量为3.38亿吨,而2015年我国垃圾清运量为1.91亿吨,对应缺口巨大。

预计“十三五”期间全国城镇生活垃圾无害化处理设施建设总投资约2518.4亿元。

我国生活垃圾焚烧处理量增长迅速,从2006年的1138万吨增长至2015年的6176万吨,十年间复合增速高达20.68%。

根据环境统计年报数据,2015年全国工业危险废物产生量为3976万吨,占一般工业固体废物产生量的1.22%,过去十年年均复合增长率约为12%;综合利用量为2050万吨,综合利用率52%;处置量1174万吨,处置率30%;贮存量810.3万吨(含前期);危废综合利用处置率约为82%。

根据2008年环保部公布的危废处置名单,当时全国1500多家具有危废处理资质的企业中,处理能力达到1000吨/日的企业仅占0.3%,目前行业格局没有太大变化。

1、垃圾无害化处理缺口大,“十三五”新增处理能力以焚烧为主

城镇化继续推进,垃圾处理缺口巨大

我国城镇垃圾产量巨大。根据国家统计局数据,2000年我国的常住人口城镇化率仅为36.22%,到2015年末为56.1%,年均增加1.33个百分点,城镇人口的不断增加使得城镇生活垃圾产生量与日俱增。根据OECD数据,2012年我国垃圾清运量仅次于美国,高居世界第二位,且遥遥领先于后面的俄罗斯、巴西、德国等国家。根据国家统计局数据,2001年我国垃圾清运量为1.35亿吨,2015年为1.91亿吨,CAGR为3.27%。

城镇垃圾无害化处理缺口巨大。以人均垃圾产生量1.2kg/日来计算,2015年我国城镇垃圾生产总量为3.38亿吨,而2015年我国垃圾清运量为1.91亿吨,对应缺口巨大。另一方面,从清运量看,2015年我国生活垃圾无害化处理量为1.8亿吨,无害化处理率为94.1%,对应全国无害化处理总缺口为1129万吨,分省区来看,缺口最大的有广东(196万吨)、北京(168万吨)、黑龙江(114万吨)、甘肃(94万吨)。2006-2015年间,我国生活垃圾无害化处理缺口累计超过3.6亿吨。

我国56.1%的城镇化率依然远低于发达国家,在新型城镇化战略的推进下,预计未来城镇人口将保持稳步增长,假设“十三五”期间垃圾清运量每年保持3.27%的增速,垃圾无害化处理率为95%,则“十三五”期间垃圾无害化处理缺口5300万吨,垃圾处理能力有待进一步提高。

根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,预计“十三五”期间全国城镇生活垃圾无害化处理设施建设总投资约2518.4亿元。其中,无害化处理设施建设投资1699.3亿元;到2020年直辖市、计划单列市和省会城市的生活垃圾无害化处理率达到100%,其他城市达到95%以上;2015年垃圾焚烧处理能力为23.52万吨/日(注:国家统计局数据为21.91万吨/日),计划2020年提高到59.14万吨/日,占总处理能力(110.49万吨/日)的比例达到54%。

典型垃圾焚烧BOT项目介绍

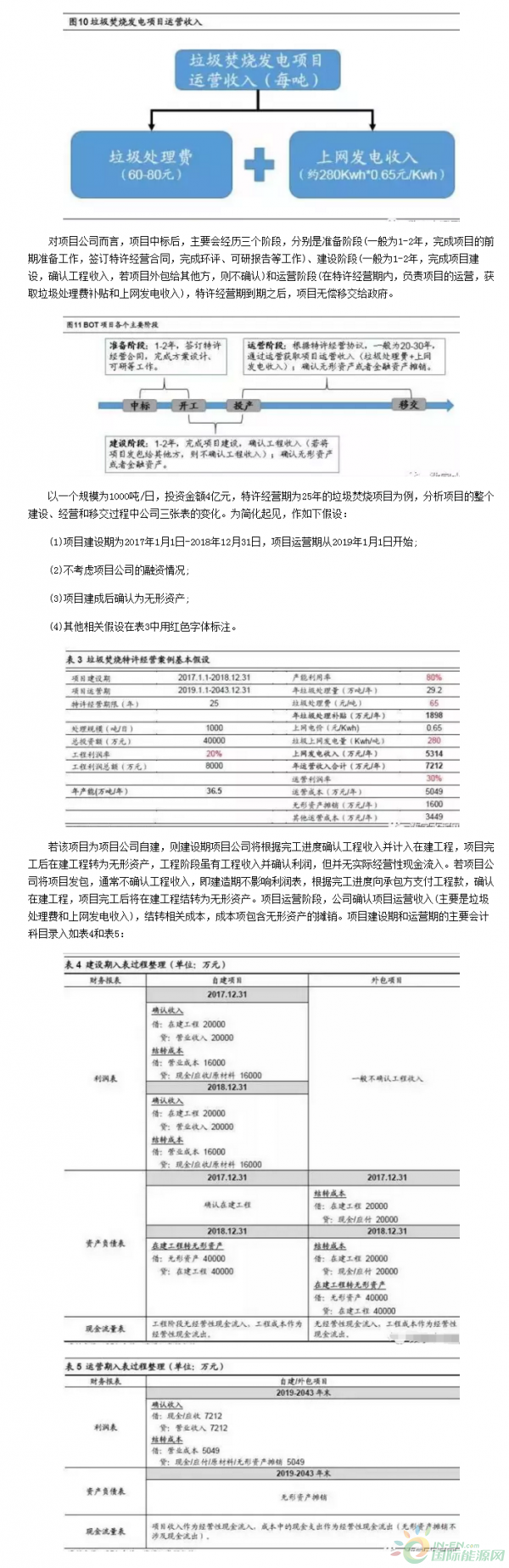

垃圾焚烧项目的经营模式包括工程总包、BT、BOT、BOO等,BOT为目前最普遍的模式,即地方政府作为项目发起人向社会公开招标,公司中标后设立项目子公司,与地方政府签订特许经营协议,获取一定期限(一般为20-30年)内项目的投资、建设、运营权,特许经营期结束后,项目公司将垃圾焚烧发电厂无偿移交给地方政府。

BOT模式下,垃圾焚烧项目的收入主要来自建设阶段的工程收入和运营阶段的运营收入。垃圾焚烧发电项目运营阶段收入主要为垃圾处理费(政府补贴)以及上网发电收入。不同项目的垃圾处理费价格差异较大,大致在50-150元/吨的区间里,目前大部分项目的平均水平在60-80元/吨。根据2012年4月发布的《国家发展改革委关于完善垃圾焚烧发电价格政策的通知》,每吨生活垃圾折算上网电量为280千瓦时,执行全国统一垃圾发电标杆电价每千瓦时0.65元(含税,增值税即征即退);超过部分电量执行当地同类燃煤发电机组上网电价。

正在加载...

正在加载...