切换行业

切换行业

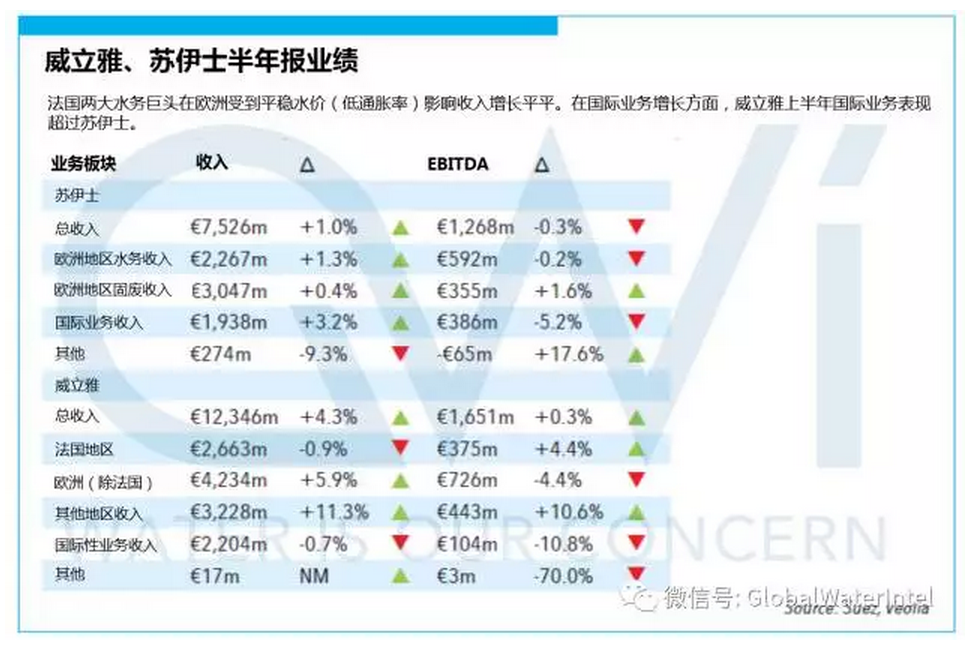

根据上月初两大水务集团最新发布的半年报来看(下图),威立雅2017年上半年整体收入达123.46亿欧元(约合962亿人民币),较去年同期上涨4.3%。其法国国内业务收入下滑0.9%,主要受法国水价上涨速度缓慢(低通胀率)影响导致收入轻微下滑,但是在中欧以及东欧水务收入增长强劲。其来自亚洲地区的收入上涨18.9%, 主要受工业领域项目发展的驱动,其中包括中石化燕山石化32.7亿欧元的运维合同。而其子公司威立雅水处理技术公司上半年业绩疲弱,第一季度收入同比下降15.7%之后第二季度的收入持平。

苏伊士2017年上半年整体收入达75.26亿欧元(合586亿人民币),上半年在国际业务版块收入增长低于预期,仅为3.2%(集团原计划6~8%),主要由于其上半年美国地区一些大型项目中竞争失利,另外苏伊士北京槐房再生水项目的工程合同也已结束。 尽管如此,其印度市场项目发展势头良好,预计会给其下半年带来强劲的海外业务增长。 苏伊士7月份成功中标印度南部城市班加罗尔价值8300万美金(合计5.4亿人民币)的15万吨/天的污水处理厂BOT项目。

苏伊士下半年的另一个增长着力点将在美国市场。而数字水务解决方案在市政领域的应用将会是其重点发展的方向(参考GWI 8月刊)。

威立雅6700万欧元重组计划

由于水价增长缓慢,法国本土收入的下降使得威立雅着重于效率的提升以增加利润。威立雅计划2020年法国本国国内水务业务利润翻番,为此,威立雅上半年宣布了一项预计花费6700万欧元的重组计划。这项重组计划将包括管理层的削减,智慧水务的战略转移, 以及将法国国内业务重组成67个地区单元等。

“威立雅在重组方面非常地激进,而苏伊士目前并没有在利润率方面存在相同的压力。”法国银行的分析员分析道,“在法国,一般这么大刀阔斧的重组计划的执行都非常困难,都需要付出相应的代价。”

在西班牙市场,由于政府正在重新收回水司的运营权。 苏伊士在西班牙的两个大项目合同(在Valladolid和Terrassa地区分别服务超过50万人口的项目)面临终止。

马卡龙效应

威立雅和苏伊士2016年股市表现都非常疲弱,今年上半年,受到亲欧中间派候选人马卡龙当选法国总统的消息利好,威立雅和苏伊士股票上涨跑赢法国CAC40指数。“马卡龙的当选吸引了投资人对法国股市的投资,而其中最先受到利好影响的是那些低估值的公司。”而市场青睐环保股的另一原因在于马卡龙当选对整体经济活动的利好使得污水固废产量增加。

苏伊士收购GE的余温还未散尽(预计本月底会完成交易), 而法国第三大水务运营商SAUR的出售则将吸引所有人的眼球。Saur的出售可能是检验马卡龙政府减少市场干预承诺的测试。 十年前,SAUR上一次出售时,澳大利亚的麦格理基金输给了报价更低的法国国家投资公司Caisse des Depots组成的联合体。

正在加载...

正在加载...