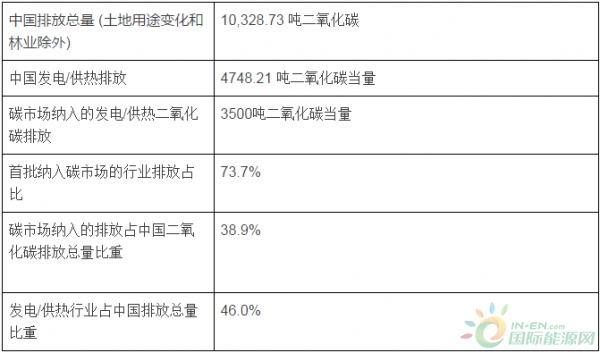

1. 中国碳市场规模居全球之首

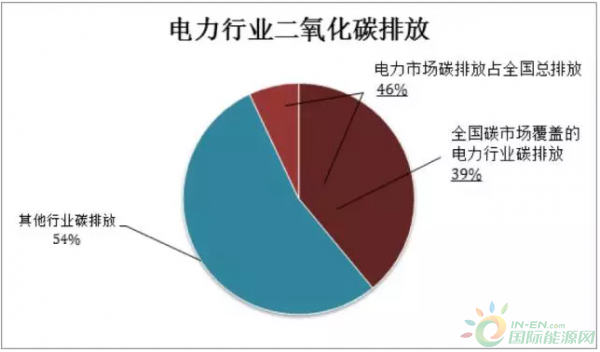

全国碳排放交易市场首批纳入的发电/供热行业,其二氧化碳排放量占中国二氧化碳排放总量的46%(详细数据请见文末表格)。中国碳论坛(ChinaCarbon Forum)称,电力行业将被纳入全国碳排放交易市场的二氧化碳排放总量预计为3500吨,占该行业排放总量的74%。由于该行业二氧化碳排放量在全国排放总量中占比较大,即便全国碳排放交易市场首批仅纳入发电/供热行业,碳市场覆盖的二氧化碳排放量将占到全国排放总量的39%。

首批纳入的发电/供热行业碳排放交易系统将使中国的全国碳市场规模几乎相当于欧盟碳市场的两倍。

2、 碳排放交易系统是推动中国减排的有力工具

在中国实施的各项温室气体减排政策中,碳定价具有极大的减排潜力。国家应对气候变化战略研究和国际合作中心(NSCS)、国家发改委能源研究所(ERI)、能源创新机构(Energy Innovation)进行的建模分析表明,到2030年,在实施碳定价(定价为63元/吨)的情况下,碳排放将比常规情景(business-as-usual reference scenario)减少27.49%。

然而,虽然碳排放交易系统将发挥作用,但并非万能,该研究也指出中国要实现气候目标,必须同步实施其他补充政策。

3. 碳价还有巨大上升潜力/空间

中国碳交易试点的市场碳价上下波动,但大多时间维持在每吨30元人民币上下。国家发改委应对气候变化司副司长蒋兆理称,碳价要在2020年以后才会达到每吨200-300元人民币,在此之前,企业无法感到真实压力。《2017年中国碳价调查》的结果显示,绝大多数受访者认为随着国家碳市场的成熟,碳价格也将稳定上升,尽管上升的幅度还存在不确定性。

国环保署(EPA)估算,目前碳排放的社会成本为每吨41美元(272元人民币),而目前全球几乎所有碳排放交易系统的碳价都低于这一价格,这主要是因为对碳排放配额的过度分配。过度分配的问题普遍存在,是一个全球问题。针对于此,美国加州和英国近期开始通过最低限价加以解决。虽然碳排放交易市场的机制还未催生出大幅的碳减排,这些系统已经产生巨大收入:到2016年底,全球碳排放交易系统已创造收入近300亿美元。大部分地区和国家的碳排放系统将上述收入用于气候变化减缓和适应项目。

4. 中国试点碳市场为全国碳市场的推行打下坚实基础

自2013-1014年起,中国的试点碳市场开始进行交易,为建立全国碳市场打下基础。

首批7个试点系统涵盖1373吨二氧化碳当量和3271个责任企业。

试点系统合规性较高——2016年以来,99%纳入系统的企业能够遵守试点规定。

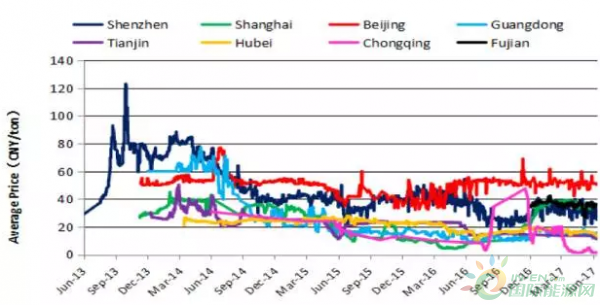

根据《2017年中国碳价调查》,试点市场的交易数量和金额在2016年分别增长106%和29%。截至2017年7月31日,一级和二级试点市场交易配额达1.93亿吨,金额为45亿元人民币。

北京碳市场的碳价最高并保持高度稳定,维持在每吨50元左右(见下图)。广州等地的试点市场进行了配额拍卖试点。(注:全国碳市场成立初期,配额实行免费分配,最终将逐步转变为拍卖方式。)

中国碳市场试点碳价每日平均价格(元/吨),2013年6月18日-2017年6月30日

5. 碳排放交易系统将对投资决策产生实际影响

《2017年中国碳价调查》指出,受访者认为碳定价在未来数年内对其投资决策的影响将不断增强。75%的受访者认为,到2025年其投资决策将受到中度或强烈影响。

受访者对碳排放交易系统的积极影响充满信心(由于调查以匿名形式开展,以下反馈皆无具体来源)

“一旦明确参与规则,我公司将致力于帮助客户更好地了解未来的机遇。”

“环境问题需要各方共同努力解决。市场化的社会发展方式不会快速改变,气候挑战迫在眉睫。此外,碳市场行业已足够成熟,今后3至5年必定产生强大的制约作用。”

排放量数据: