切换行业

切换行业

在“十三五”的环保政策热潮以及ICT技术成熟背景下,我国智慧环保行业发展迅速,据测算,2018年行业规模为521亿元,同比增长10.91%,2010-2018年行业复合增速达到19.31%。

一、市场规模:政策热潮和技术发展双催动,智慧环保市场增长空间大

“十三五”期间智慧环保行业的迅速发展主要得益于密集的政策扶持,《2017年国家生态环境监测方案》、《2017年生态环境监测工作要点》、《2018年生态环境监测工作要点》、《生态环境监测质量监督检查三年行动计划(2018年-2020年)》、《环境空气质量标准》(GB 3095-2012)修改单等多部环境监测政策出台,规范促进了中国智慧环保行业的发展,在此基础之上,新修订堪称史上最严《环境保护法》的出台,制定了排污减排、污染治理等严格标准,释放了水、大气等领域的防污治污需求,也带动了智慧环保行业的需求。

在“十三五”的环保政策热潮以及ICT技术成熟背景下,我国智慧环保行业发展迅速,据前瞻测算,2018年行业规模为521亿元,同比增长10.91%,2010-2018年行业复合增速达到19.31%。但是对比整个万亿级的环保市场而言,智慧环保的市场规模较小,未来市场增长空间巨大。

二、智慧环保竞争格局:三大巨头独领风骚,其他企业各有所长

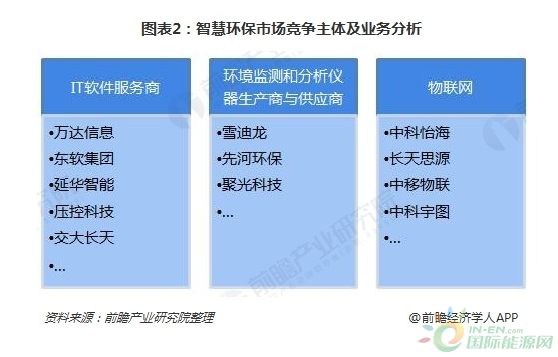

据目前智慧环保主要市场竞争参与者来看,智慧环保市场竞争主体主要有IT软件服务商、环境监测和分析仪器厂商、物联网企业,智慧环保市场主体IT软件服务商涉足领域相对广泛,环境监测和厂商环保相关领域科研技术实力雄厚,物联网企业GIS实力较强,各有所长。

目前智慧环保市场上企业实力最为雄厚的为东软集团股份有限公司,其次为聚光科技息,再次为万达信息。其中,2017年销售收入达20亿元以上的企业有3家,分别为东软集团、聚光科技和万达信息;1亿元以上企业共有7家。在上市企业中,软件服务商收入最高,环境监测与仪器供应商其次,物联网企业如长天思源收入规模排名略低。

从所获净利润来看,智慧环保市场主要市场竞争主体中,2亿元以上企业共有5家,分别是聚光科技、东软集团、先河环保、万达信息、雪迪龙,软件服务商两席,环境仪器供应商三席。

三、2019年竞争格局预测:并购趋势加强,竞争激烈

随着中国智慧环保行业的发展,智慧环保领域领先企业投资并购趋势加强,2017年中国环保上市公司共已发生30余起并购案,涉及总金额218亿元,并购势头依然强劲。

2018年,随着PPP潮、并购潮、野蛮人转型潮、出海潮、新三板热潮的经历,随着三大十条、环保税法、各大规划的落地、执行和现有政策的迭代,“十三五”后几年,环保产业已经走入相对平稳的周期。而环保企业也在此前阶段中或践行或试错、或获得或失去,都有实现自身在眼光、经验和技巧方面的成长。而这些就反映在了今年环保产业并购的宏观和微观趋势之中,成为2019年的年度并购主题。

正在加载...

正在加载...