切换行业

切换行业

由于危废跨省转移仍然需要较为复杂的转移手续,危废行业市场目前仍然呈现区域性的特征,省份之间真正做到自由流通尚需时间。因此对各个地区的分析有助于了解其隐藏的机遇。

一、危废的区域分布

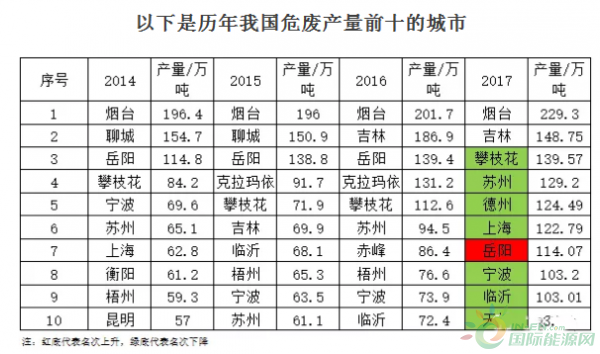

根据中国统计年鉴的数据表明,中国的产废区域较为集中,主要包括京津冀-山东、长三角、辽沈一带、西南重工业区等地域。具体分析下来,如果把5万吨作为最低标准的话,近50%的城市危废产量低于水平线,城市产废市场呈现长尾效应。

从表格可以看出,长三角及山东重点工业城市赫然在列。其中苏州、德州、上海、宁波、临沂、无锡等城市位次相比上年均有上升。相比之下,赤峰、岳阳、梧州等城市正处于逐年下降的趋势。危废作为相关工业发展的直接产物,除了与相关地区工业发展息息相关以外,环保执法的压力更是最近几年值得关注的因素。在以危废工业为支柱的地区,企业具备较大的议价权,势必可以降低自身所要承受的环保压力。因此我们认为京津冀地区、东北地区、西南地区城市危废产量增速放缓可能与京津冀地区大气治理限产及产业迁移、东北地区经济衰退、西南地区重工业产业升级有关。而沿海地区城市则延续高增长,除了较强的工业水平以外,不可否认的是当地较强的环保压力下产废统计覆盖增加所致。

二、地域资源分布与潜在危废产量的关系

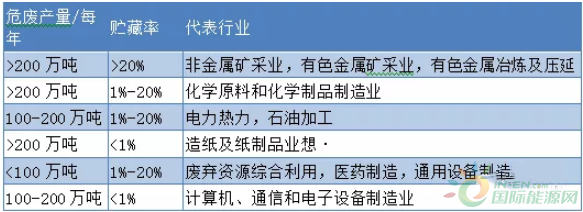

由于中国环保查处尚处于起步期,如果将贮藏率(即存量危废尚未及时处理)一并纳入考虑范畴的话,代表行业的排列如表所示,矿采业成为最大的危废产业(占比超30%)。

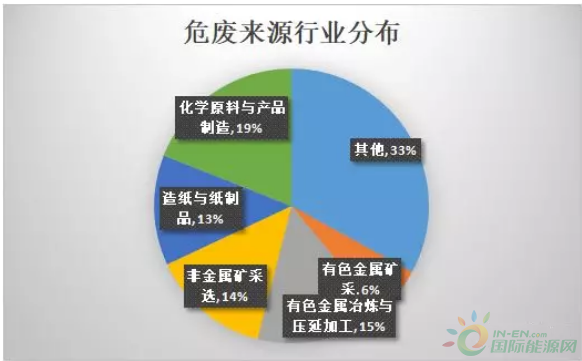

由于各个省市的产业特征往往会与当地的资源密切相关,例如矿产资源丰富的地区包括山东、青海等掌握着我国主要的有色及贵金属生产市场。化工产业则分布在华东这样经济发展迅速或者东北这样工业化程度高的地区。长三角、珠三角、环渤海地区则因为人才密度大、教育水平整体高及良好的区位优势等原因较易吸引外资而形成了我国主要的电子产业带。因此在了解到具体哪些行业中存在着大量的危废时,我们得以通过对照的形式,寻找出最具潜力的一批区域市场。

我们认为仅考虑危废量的角度,应着重关注的省份包括青海、新疆等,应关注的行业则以非金属矿采选业、有色金属矿采选业、有色金属冶炼及压延加工业为主。此外,环保检查中发现的问题同样为我们的结论提供了一系列的佐证,包括在四轮“环保督查”中,在新疆、青海等地累计发现冶炼矿渣、石棉等废物达到数百万吨,此类废物主要由有色金属及石棉矿开采产生。

三、处理供需失衡形成的空缺

以企业的角度来考虑,除了希望当地区域具备较大的危废产出之外,市场的开发尤其是供需情况将是另一个着重考虑的方案。尽管国家正在对危险废物处理收费制度进行探索,部分省市也出台了一系列危废种类的指导价格,但是以目前而言,危废市场的定价仍然是完全市场化的。

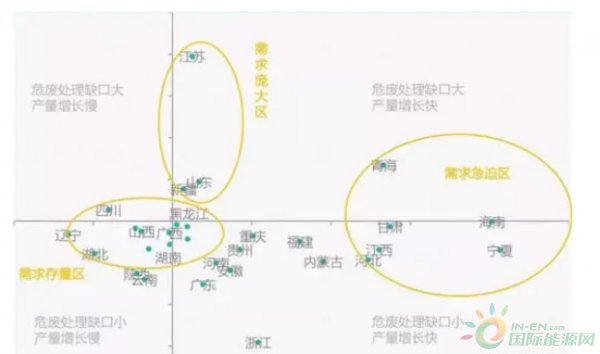

如果将我国主要省份的危废产量增长率和市场缺口进行统计整理,可以发现有三个区域值得关注。

其一,是以青海、海南为代表的需求急迫区。在这个区域中,各省的危废产量增长率均超过50%,而这些地区对危废的处理能力也几乎达到饱和。高增量且将要出现能力缺口的省份最需要的是提升整体的能力,因此,对于新的中小型企业而言,切入快速扩张的市场并从中获取发展将是很好的机会。

其二,是以江苏、山东、新疆为代表的需求庞大区。这个区域危废处理问题沉积已久,且依然处于产量增长状态中。即便如江苏已经拥有全国最多的360家资质企业,也难以在短时间内将当地的危废减量。这些省份更需要的是技术成熟且拥有跨区域能力的大型龙头,以在未来较长的时间作为主力军来领导市场。

其三,则是以四川、广西为代表的需求存量区。这些区域正处于转型的关键口,能力缺口即将出现而需求扩张却不是很快,以四川省为例,《四川省危险废物集中处置设施建设规划》这一文件中提出的“到2022年全省危废的集中能力达到73.16万吨”目标值和该省已有能力极为接近,因此对这样的市场而言最需要的则是企业通过提升技术水平从而提高危废处理效率,只有迅速满足存量需求,市场才会保持在相对健康的状态。

此外,普遍存在的问题在于,资源化利用产能过剩,而无害化处置的产能尤为稀缺,即使是以整体产能较为富裕的华东地区为例,尽管资源化利用的产能普遍过剩在20万吨每年以上,然而无害化处理却一直供不应求,其中山东的情况尤为严重,临沂、淄博、烟台等地无害化处置产能紧缺均在20万吨以上。在此领域企业存在较大的机会,以燃烧处理为例,山东目前的市场价格可达5500元以上,毛利可达60%以上。

四、全新的增长点与机会

贮藏率较高的危废产业区域使企业得以在当下要求解决危废存量问题的背景下享受到的红利,然而按照光大环保的预计,在2022年左右,以青海省等为代表的区域的存量危废有望得以清理完成。由于产地属于资源大省,因此纯粹的资源利用获取的利润有限且受限于当地经济技术发展有限,在粗放式发展的情况下,单位产品附加值较小,支撑废物处理的利润较低,我们认为青海等区域长期发展前景有限。

那新的增长点存在于什么地方呢?我们从行业来推算区域的角度,认为计算机、通信、电子设备制造业是一个值得关注的领域。一方面该行业产生的危废量较为可观,在100-200万吨每年这个数量级;另一方面,相对于石油、化工、造纸等行业而言,对于资源的依赖较小,增长持续性较强。以此作为依据的话,除了看好长三角等区域外,中西部地区如四川省等也是值得关注的区域,根据四川省经信委公开的数据,预计到2020年四川省的电子信息产业主营业务收入将达到13000亿元,总量约占全国电子信息产业总量的7.6%。这意味着相应的危废市场将得以大幅增加。

除了产业转移升级可能的区域发展外,充分满足所属区域的独特需求亦是一种选择。以山东省为例,作为全国黄金储量最为丰富的省份,山东省产生的无机氰化物常年占比达到全国的50%以上,属于剧毒类危废,只能进行无害化处理,目前在山东省存量危废中,黄金冶炼含氰尾渣废物位居第一。2018年8月8日,山东省人民政府印发《山东省打好危险废物治理攻坚战作战方案(2018—2020年)》,提出加快清理危险废物存量,针对黄金冶炼含氰尾渣废物等长期大量贮存的危险废物,建立管理台账,督促各市加快清理进度。目前较为可行的方法包括焚烧和水泥窑协同两种方法。对于具备此类技术的企业而言,无论是考虑短期的巨大利益,或者是长期的持续性需求(山东无害化能力短缺,无机氰化物产量巨大),山东这类省份都具备最大的吸引能力。

在短期内地区壁垒仍然存在的现在,企业应该通过对自身能力的分析,以针对性的选择相应省市区域,进而发挥自身优势。从供需角度而言,我们看好青海、海南、山东等区域的发展潜力。在技术层面,同样看好无害化处理的需求形成的巨大市场。

正在加载...

正在加载...