切换行业

切换行业

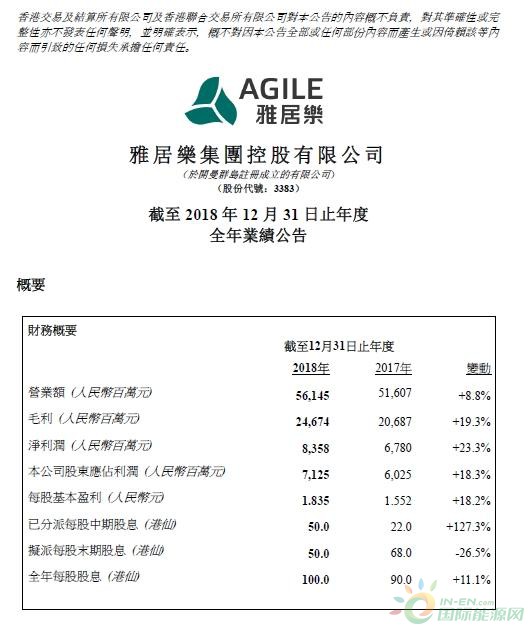

截至2018年12月31日,雅居乐营业额及毛利分别为人民币561.45亿元及人民币246.74亿元,较去年分别增加8.8%及19.3%。净利润为人民币83.58亿元,较去年上升23.3%。股东应占利润为人民币71.25亿元,较去年增加18.3%。整体毛利率及净利润率分别为43.9%及14.9%,较去年分别上升3.8个百分点及1.8个百分点。

年内,雅居乐物业发展业务的确认销售金额为人民币524.88亿元,较去年增加6.5%。来自物业管理、酒店营运、物业投资及环保业务的收入分别为人民币21.33亿元、人民币7.22亿元、人民币1.89亿元及人民币6.14亿元。2018年的全年派息合共为每股100.0港仙,较去年增加11.1%。

对于2018年全年业绩,公司主席兼总裁陈卓林表示︰2018年,雅居乐面对严峻的房地产市场环境,仍然砥砺前行,把握中国经济平稳增长所带来的发展机遇,进一步落实“以地产为主,多元业务并行”的发展模式,取得了理想的成绩。2019年,雅居乐将通过贯彻实践公司的“新3年规划”,进一步提升品牌形象,与全体员工一起,通过不懈的努力,在充满挑战的市场环境中把握机遇,稳步推展整体业务的可持续发展。

多元业务为未来发展奠定坚实基础

2018年,在“以地产为主,多元业务并行”的发展模式下,雅居乐全力推进物业发展、物业管理、环保、建设及教育业务,并新成立了房管业务板块,以及通过整合现有的物业组成了商业管理业务板块。

年内,雅居乐投资超过人民币100亿元,用以发展超过50项新增项目。多元产业优势互补,协同发展,为未来的长远发展奠定坚实的基础。

在物业管理业务方面,雅居乐雅生活服务股份有限公司(以下简称“雅生活”,股票代码:03319HK)旗下物业服务、资产管理及小区商业业务持续增长。截至2018年12月31日,雅生活的营业额为人民币 33.767亿元,同比增加91.8%。毛利为人民币12.899亿元,同比增加118.4%,毛利率为38.2%,同比提升4.7个百分点。股东应占利润为人民币8.01亿元,同比增加176.5%,净利润率为24.0%,同比提升7.0个百分点,每股基本盈利为人民币0.62元。雅生活在管面积及合约面积分别为1.381亿㎡和2.298亿㎡。

在环保业务方面,危险废物处理、水务处理及一般固体废物处理业务实现了迅速稳健的增长,其中危险废物处理业务表现卓越,位于行业领先地位。年内,环保业务新增的危险废物处理项目达11个,每年最高危险废物处理规模超过270万吨,安全填埋库容逾1,400万立方米,并已成功拓展发展前景可观的废旧金属资源化综合利用业务。与此同时,水务处理及一般固体废物处理业务获得重大突破,水务处理规模的增长接近10倍,每日最高水务处理规模已超过210万吨;新开拓的生活垃圾焚烧发电业务亦新增3个项目,每日最高处理规模达到2,500吨。此外,环保团队成功与多家行业龙头企业达成战略合作,并正积极拓展餐厨、厨余垃圾处理及污泥处置等业务。

在建设业务方面,形成了以建筑工程总承包、园林景观、家居装饰为主营业务,并以设计咨询与材料贸易作为支撑业务的运营管理体系。同时,积极开拓外部市场,业务经营范围现已扩展至24个省、直辖市,以及70多个城市,承接工程组团数量约300个。

房管业务作为2018年新成立的板块,实现了当年成立当年盈利的佳绩。年内,房管团队已经为揭阳天成东玺项目及青田御景江山项目提供了全产业链代建服务,并已与广东、江苏、江西等多家房地产商签订合作协议,成功扩展至“粤港澳大湾区”、长三角等重点城市群。

与此同时,雅居乐将原有的酒店及投资物业进行整合,并注入包括购物中心、写字楼、文旅商业及小区商业等商业项目,成功构建了商业管理板块。目前,该板块旗下的多元化商业物业覆盖超过50个城市,总体量逾300万平方米,在管项目达50多个。

广泛融资渠道强化资金预算管理

2018年,雅居乐积极加强资金及预算管理,并通过多样化的融资渠道,优化债务结构。其中,包括发行5亿美元6.875%优先永续资本证券、1亿美元8.55%优先永续资本证券、于2021年到期的6亿美元8.5%优先票据及于2020年到期的4亿美元9.5%优先票据,并获授88.34亿港元兼附带额外25亿港元增额权及2亿美元为期48个月的银团贷款,以及订立了人民币46亿元的商业物业资产支持证券。

雅居乐稳健的财务表现也获得了权威评级机构的认可。穆迪及标准普尔分别上调公司评级至Ba2及BB级别,展望均为「稳定」。同时,中国境内信贷评级机构包括中诚信证劵评估、联合信用评级及东方金诚国际信用评估将本公司的境内信贷评级评为「AAA」。

截止2018年12月31日,雅居乐现金及银行存款总额为人民币450.62亿元,现金流延续了一贯稳健的表现。

正在加载...

正在加载...