切换行业

切换行业

一、VOCs治理行业概述

挥发性有机物(VOCs)是指参与大气光化学反应的有机化合物,包括非甲烷烃类(烷烃、烯烃、炔烃、芳香烃等)、含氧有机物(醛、酮、醇、醚等)、含氯有机物、含氮有机物、含硫有机物等,是形成臭氧(O?)和细颗粒物(PM2.5)污染的重要前体物。

大约1/3的VOCs是有毒的,芳香烃类、酮类、酯类等可以引起皮肤、眼睛、呼吸系统、血液、肝肾脏、神经系统等中毒,如甲醛、苯等。2019年01月,生态环境部会同卫生健康委制定了《有毒有害大气污染物名录(2018年)》,其中包含二氯甲烷、甲醛、三氯甲烷、三氯乙烯、四氯乙烯、乙醛等6种挥发性有机物。

VOCs 包含的成分复杂,排放源众多,而我国VOCs 监管、治理工作起步较晚, VOCs管理基础薄弱,已成为大气环境管理短板。石化、化工、工业涂装、包装印刷、油品储运销等行业是我国VOCs重点排放源。

近年来,我国PM2.5污染控制取得积极进展,尤其是京津冀及周边地区、长三角地区等改善明显,但PM2.5浓度仍处于高位,超标现象依然普遍,是打赢蓝天保卫战改善环境空气质量的重点因子。京津冀及周边地区源解析结果表明,当前阶段有机物(OM)是PM2.5的最主要组分,占比达20%-40%,其中,二次有机物占OM比例为30%-50%,主要来自VOCs转化生成。

同时,我国O?污染问题日益显现,京津冀及周边地区、长三角地区、汾渭平原等区域O?浓度呈上升趋势,尤其是在夏秋季节已成为部分城市的首要污染物。研究表明,VOCs是现阶段重点区域O?生成的主控因子。

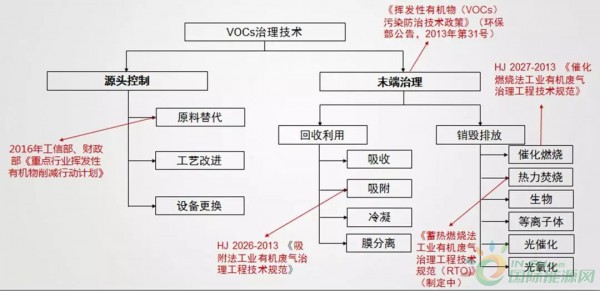

二、VOCs治理技术

VOCs治理技术分为源头控制、末端治理两大类别,具体如下图所示:

资料来源:中国工业节能与清洁生产协会——绿色工厂专业委员会

三、VOCs 污染治理政策、污染排放标准体系不断完善

《环境保护法》1989年发布,2015年01月01日(修订版)实施。史上最严,在打击环境违法犯罪方面力度空前:按日处罚、限产停产、查封扣押、行政拘留、信息公开。

《环境保护税法》2018年1月1日实施,对列入目录的大气污染物、水污染物、固体废物与噪声按照排放量进行征税。

《大气污染防治法》——1988年6月1日起实施,2018年10月26日修订。

第四十五条产生含挥发性有机物废气的生产和服务活动,应当在密闭空间或者设备中进行,并按照规定安装、使用污染防治设施。

2017年9月,环保部等6部委发布《十三五挥发性有机物污染防治工作方案》,到 2020年,建立健全以改善环境空气质量为核心的 VOCs 污染防治管理体系,实施重点地区、重点行业 VOCs污染减排,排放总量下降10%以上;重点推进石化、化工、包装印刷、工业涂装等重点行业以及机动车、油品储运销等交通源VOCs 污染防治。

2018年7月,国务院发布《打赢蓝天保卫战三年行动计划》,实施 VOCs 专项整治方案。制定石化、化工、工业涂装、包装印刷等 VOCs 排放重点行业和油品储运销综合整治方案,2020 年,VOCs排放总量较 2015 年下降 10%以上;强化重点污染源自动监控体系建设。各级地方政府陆续出台大气污染治理三年行动计划,其中均明确了对 VOCs 污染控制的治理时间表和治理目标。

2019年7月,生态环境部发布《重点行业挥发性有机物综合治理方案》,到2020年,建立健全VOCs污染防治管理体系,重点区域、重点行业VOCs治理取得明显成效,完成“十三五”规划确定的VOCs排放量下降10%的目标任务,协同控制温室气体排放,推动环境空气质量持续改善。江苏、广东、山东、河北等地发布了2019年VOCs整治方案。

2015年国家新颁布了石油炼制、石油化学、合成树脂等3项工业污染物排放国家标准,明确了 VOCs 污染物类型和排放标准。2019年7月1日起实施《挥发性有机物无组织排放控制标准》(GB37822-2019)、《制药工业大气污染物排放标准》(GB37823-2019),其他工业大气污染物排放标准正在完善修订中。行业标准中特征污染物的种类不断增加,污染物的排放限值也有所降低,新标准执行界面更加清晰。

四、国家环保执法及监管力度的加大

最近江苏、广东、河北等发布2019年VOCs整治方案,启动挥发性有机物排放专项执法检查行动。行动检查对象分两类,一类是石化、化工、工业涂装、医药、家具、包装印刷、油品储存等重点行业,另一类是涉挥发性有机物排放的工业园区和产业集群。对不能稳定达标排放、不满足措施性控制要求的企业,将综合运用按日连续计罚、查封扣押、限产停产等手段,依法依规严格处罚,每月向社会公开。

近年来国家对大气污染执法和监管力度不断加大,大气环境违法成本越来越高,相关部门及企业在大气环境治理投入将逐步增长,从而提高工业企业对适宜高效的污染治理技术和设备的市场需求。

五、行业现状分析

(一)市场潜力巨大

国际经验表明,VOCs 的治理市场将是一个快速成长的市场,并长期稳定。欧美国家先后经历几十年时间开展 VOCs 污染防治,直到现在 VOCs 仍然是其大气污染防治的重点领域。美国在 1990—2005 年间,VOCs 的减排量高达 55%,欧盟范围内在过去的20年间也削减 VOCs 达 40-50%,到现在美国和欧盟仍在持续控制 VOCs。

“十二五”期间我国就开始了 VOCs 的治理工作,目前我国VOCs 治理还处在成长期的早期~中期阶段,严重滞后于现实空气质量改善的需求;到2020年,建立健全VOCs污染防治管理体系,重点区域、重点行业VOCs治理取得明显成效,完成“十三五”规划确定的VOCs排放量下降10%的目标任务。“十三五”期间为政策落地阶段,VOCs 总量减排指标被逐级落实和 VOCs 类污染物将被征收环保税,推动行业进入到良性发展阶段,市场需求快速增长。

据E20研究院估算,“十三五”期间VOCs治理市场空间约为1482 亿元,VOCs 治理有望成为继十年前的脱硫脱硝新兴产业之后正在兴起的又一个新兴产业。

(二)VOCs治理市场面临的主要问题

1、市场需求比较分散、单一治理项目合同金额不高。

VOCs 污染物具有种类多、排放源涉及行业多和单一排放源排放量较小等特点,单个污染源的治理规模较小,单一治理项目合同额不高;VOCs废气组分复杂,治理技术多样,适用性差异大,技术选择和系统匹配性要求高。

2、企业治理意愿和支付能力差异大

石油化工、汽车喷涂、医药化工等以央企、国企为主,国家监管严格且有付费能力的企业,配合度较高;包装印刷、皮革制造等行业排放量大,企业分散,多以私营中小企业为主,付费能力弱,治理意愿较差。

3、运行管理不规范。

VOCs治理需要全面加强过程管控,实施精细化管理,但目前企业普遍存在管理制度不健全、操作规程未建立、人员技术能力不足等问题。很多企业建设了VOCs装置,却缺少系统的、科学的和专业的运营和维护管理,导致系统运行不稳定,并存在着较大的安全隐患。目前,已有部分专业服务企业意识到了这一点,在大力开发和推广智慧型环保设备,并通过手机APP端操作平台,实现了VOCs装置的智能化、实时化、掌控化和节能降耗。

4、充分的市场竞争

我国VOCs治理市场起步较晚,准入门槛低,加之监管能力不足等,治污设施建设质量良莠不齐,应付治理、无效治理等现象突出。VOCs治理市场前景更加清晰明确,越来越多的企业开始进入 VOCs 治理行业。从事烟气治理的企业也开始布局 VOCs 治理领域,部分境外企业依托其技术优势,开始拓展我国的VOCs 治理市场,充分的市场竞争有利于推动市场优胜劣汰进程,行业领跑企业将获得更高的市场份额。

5、监测手段和治理技术不够完善。

近几年来VOCs组份的监测,同一污染源不同的监测公司,监测数据各有出入,在线监测仪表的监管力度不够。另外,治理技术以焚烧系列(RTO、RCO、CO和TO)为主导,在投建VOCs装置之前,对企业自身的实际情况分析不够,导致设备无法正常运行。例如焚烧系列技术的投资成本、运行条件、运行成本和维护要求等与实际工况的匹配度不高,造成大部分治理设施处于摆停的现状。将来VOCs技术应该更开放、更包容和更有针对性的,企业可以根据废气组份,选择各种不同的一体式智慧型废气治理集成装置。

六、VOCs治理行业发展趋势展望

据中国环境保护产业协会废气净化委员会调查统计,截止 2017 年底,我国从事 VOCs 治理企业数量已超过 2,000 家,其中大量 VOCs治理企业产值较低,技术单一落后,产值超过 2 亿元的企业仅有 20 家,掌握核心技术如吸附回收技术、焚烧技术(RTO 等)、催化燃烧技术(RCO 等)、膜分离技术、组合工艺技术、一体式智慧型集成技术及丰富治理经验的企业将成为我国 VOCs 治理的主力。

最近两年由于受制于部分行业景气度相对低迷,VOCs治理行业的巨大市场潜力未能充分释放,可以预计2030年之前我国VOCs治理市场需求将会持续快速释放,VOCs治理行业将迎来快速成长的历史机遇期,在行业快速发展过程中,具备技术储备和项目经验先发优势的企业将获得更大的市场空间,强监管下良好的治理业绩将成为市场竞争获胜的重要因素,行业集中度将大幅提升。行业内具备完成多种类、多污染源综合治理的技术领先企业,例如海湾环境、紫科环保、青岛华世洁等将有望成为行业快速成长的优胜者。

行业专家点评

中国环境科学研究院研究员都基峻:

(1)我国VOCs治理经过了近10年的早期市场探索阶段,目前正处于无序市场向理性市场过渡的中期启动阶段,我国的VOCs治理相关的技术设施也日益成熟,近年来 VOCs 治理政策和减排措施集中出台,VOCs治理市场即将步入良性发展轨道。

(2)VOCs治理行业政策和减排措施力度不断加大,只有有效提高监管水平和执法效率才能将政策落到实处,VOCs治理过程的精细化管控水平迫切需要提升。

(3)VOCs治理思路: 产业升级、工艺优化的源头减量+适宜经济的末端治理并重。

清华大学环境学副研究员、中国环境学会大气分会副秘书长马永亮:

(1)VOCs是中国重点地区的首要控制污染物之一,VOCs 污染控制是打赢蓝天保卫战的重要内容。2010年以来,中国VOCs治理从不治理到重点管控到全面管控是一个渐进过程,VOCs治理正在步入正轨。

(2)VOCs排放比较分散、面广点多,固定源排放量缺乏准确统计数据,目前的监测监控手段与VOCs面广点多排放特征的匹配度不高。

(3)政府出台政策后,政府监管部门要做好区域VOCs管控系统规划,有重点地稳步推进,最好要服务前移,要提供适宜经济相对成熟的工艺技术方案供企业自主选择。政府监管部门要更加关注VOCs的过程管控,今后要将引导产业升级、源头替代作为重点方向。

广州紫科环保科技股份有限公司董事长、总裁李云飞 :

1、紫科环保通过优化客户结构,今年以来治理项目合同平均金额有明显提升。

2、继续加大研发投入提升环保设备的标准化、模块化和智能化。

3、除了深耕工业重点行业客户,公司在餐厨、厨余等市政工程以及危废处置项目相关的废气治理项目的市场开发取得了显著成效。

正在加载...

正在加载...