切换行业

切换行业

麦肯锡发布题为《净零排放:成本与回报》的报告,其中指出,为了能在2050年实现温室气体净零排放,全球需要投入巨额的资本支出,预计总共将达到275万亿美元。报告研究了低碳转型对69个国家各方面的影响,包括行业需求、资本配置、成本与就业等方面,这些国家的排放量占全球排放量的85%。本文整理了该报告的核心观点,以供参考。

整净零转型的六个特征

全球所有行业和各个国家在净零转型中具有以下6方面的特征:

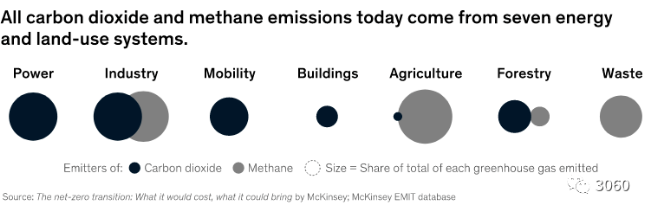

(1)普遍参与。全球所有行业、所有国家都对温室气体排放做出贡献,实现净零排放需要全球经济的普遍转型。此外,所有系统都高度相互依赖,需确保相关的减排行动在各个系统之间协调一致。

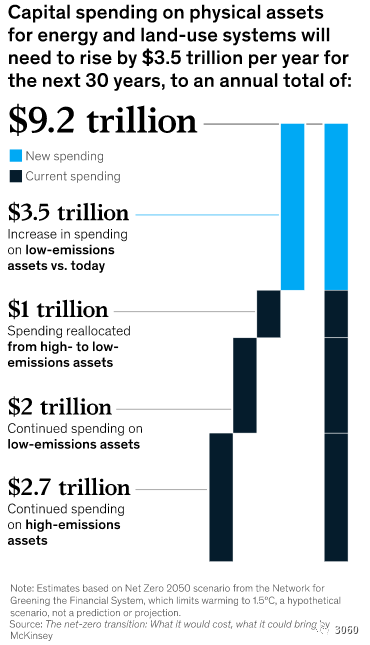

(2)意义重大。为了实现净零转型,2021—2050年,全球能源和土地利用系统在实物资产方面的资本支出估计要达到275万亿美元,平均每年9.2万亿美元。

(3)支出侧重于前期投入。2026—2030年全球在转型方面的支出占国内生产总值的比重将从目前的6.8%左右上升到8.8%,之后将会有所下降。

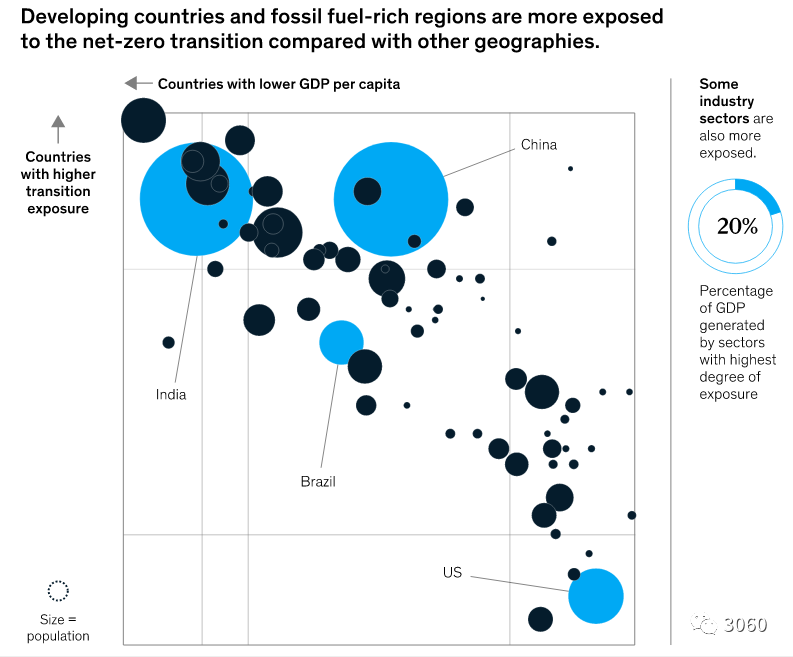

(4)不均衡性。转型所带来的风险在各个国家、行业、地区、社区和个人之间参差不齐。占GDP20%左右的行业最直接地受到转型的影响;低收入国家或经济严重依赖化石燃料资源生产行业的国家将受到更大的影响;国家内部,如果某些社区的经济严重依赖高排放水平的行业,那么它们受到的影响可能比其他社区更大;任何成本或价格的上涨都会对低收入家庭造成最大的影响。

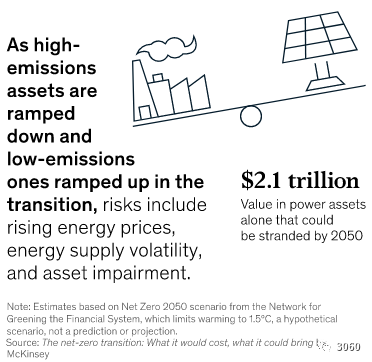

所有的净零转型情景都将面临风险,包括:物理气候风险;劳动力市场混乱;大规模资产搁浅;无序的能源转型;能源市场与经济的波动;市场价格下跌。

(6)丰富的机遇。随着世界向净零经济转型,如果各国、各行业和企业能够进入不断增长的市场,它们将面临巨大的机遇,包括:防止物理气候风险的积累;降低气候变化最具灾难性影响的可能性;

净零转型带来的变化

(1)需求。高排放产品的需求将萎缩,而低排放产品的使用将创造增长机会。随着替代产品(例如电动汽车)的销售从2020年占新车销售的5%增加到2050年的几乎100%,对内燃机汽车的需求最终将消失。2050年的电力需求将是目前的2倍多,而氢与生物燃料的产量将增加10倍以上。

(2)资本配置。在净零转型期间,需求的变化将引发现有实物资产的退役或转型以及新实物资产的购置,导致实物资产支出的变化。与目前相比,资产支出将显著增加,估计2021—2050年全球实物资产支出将达到275万亿美元。目前用于高排放资产的大约1万亿美元需要重新配置到低排放资产上。

(3)成本。随着工艺的改进和高排放资产的更换或改造,生产成本也会发生变化,并随之影响到消费成本。在钢铁和水泥行业,生产成本将分别较当前水平上升约30%和45%。其他行业的总体成本可能会下降。到2025年,在大多数地区,电动汽车的总拥有成本可能会低于内燃机汽车,在某些地区这一速度甚至会更快。

在短期内,消费者可能面临价格上升和前期资本成本增加的风险,受影响的程度将因消费者支出习惯以及公司是否会转嫁成本等因素而异。

(5)就业机会。净零转型将对劳动力产生重大影响,到21世纪中叶全球将新增约2亿个工作岗位,减少约1.85亿个工作岗位。涉及化石燃料开采与生产的工作岗位需求将会减少900万个,而依赖化石燃料的相关电力行业岗位需求将会减少400万个。可再生能源发电、氢能源以及生物能源的工作岗位将会增加800万个。

零净转型对各行业的影响不均衡

暴露程度最高的是占全球GDP20%左右的行业,包括直接排放大量温室气体(如煤炭和天然气发电行业)和销售排放温室气体产品(如化石燃料)的行业。另外10%的GDP来自具有高排放供应链的行业,如建筑业。占GDP70%左右的其他行业的直接风险不那么明显,但由于依赖于高度暴露的行业,因此也会受到转型的影响。各行业所受影响主要包括:

(1)化石燃料行业。到2050年,石油和天然气的产量将分别比目前降低55%和70%。用于能源使用的煤炭生产将几乎被取消。到2050年,化石燃料开采和生产行业的就业需求可能会直接减少约900万个就业岗位。

(2)电力行业。2021—2050年,电力行业转型需要大量的资本支出,约有1万亿美元用于发电,8200亿美元用于电网,1200亿美元用于能源储存。到2050年,可再生能源的运营和维护将增加约600万个工作岗位,化石燃料发电将减少约400万个工作岗位。与净零转型相关的电力基础设施建设和资本支出,在转型初期可能产生多达2700万个就业机会,到2050年,与建筑业和制造业活动相关的直接就业机会约为1600万,电力行业大约有2.1万亿美元的资本存量可能会被搁置。

(3)交通运输行业。2021—2050年,汽车及其充电和加油基础设施上的年际支出将达到3.5万亿美元。此外,该行业约1300万个直接与内燃机相关的工作岗位将会消失,到2050年,与电动汽车制造相关的900万个直接工作岗位将会抵消部分流失。

(4)工业。钢铁和水泥生产可以通过安装碳捕集与封存(CCS)设备或改用零排放或低排放的工艺或燃料实现脱碳。到2050年,这两个行业的生产成本可能比当前增加30%以上。

(5)建筑行业。2020—2050年,建筑行业每年在有形资产上的平均支出将达到1.7万亿美元。通过对建筑物进行隔热改造,到2050年,建筑物脱碳可能会带来约50万个就业岗位的净增加。

(6)农业和食品行业。到2050年,净零转型将导致约3400万个直接就业岗位消失(主要是由于反刍动物肉类产量减少),同时增加6100万个就业岗位(主要与能源作物和家禽产量增加有关)。

(7)林业和土地利用行业。2021—2050年,固碳增汇行动每年需要400亿美元的资本支出,其中约75%将在未来10年花费,主要用于获取和保护土地。自愿的碳市场和基于生态系统服务的行业将产生经济收益的机会。

(8)新能源行业(氢和生物燃料)。2021—2050年,扩大其他低碳燃料的产能和基础设施需要每年额外支出约2300亿美元。到2050年,氢燃料和生物燃料行业将直接创造约200万个就业岗位。

净零转型对不同国家的影响参差不齐

(1)为了实现脱碳,低收入国家和化石燃料资源生产国在实物资产上的支出占GDP的比例将高于其他国家,就撒哈拉以南非洲、拉丁美洲、印度和其他亚洲国家而言,它们在支持经济发展和建设低碳基础设施方面的支出是发达经济体的1.5倍或更多。

(2)发展中国家处于化石燃料行业的工作、GDP与资本存量所占比例相对较高,例如印度、孟加拉国、肯尼亚和尼日利亚,这些国家用于脱碳和低碳增长所需的实物资本支出也较高。

(3)发达经济体内部的影响也可能参差不齐。例如美国的44个县中,超过10%的工作岗位都涉及化石燃料的开采、提炼,或者是基于化石能源的发电以及汽车制造,这些岗位所受影响也会较大。

(4)所有国家都将通过利用自身的自然资本禀赋(如阳光和森林)以及技术和人力资源获得增长前景。

利益相关者可采取的行动

报告呼吁采取更深思熟虑和果断的行动,以确保到2050年更有秩序地向净零转型。针对各种利益相关者的建议如下:

(1)公司可以考虑将气候因素纳入其战略与决策框架。许多公司已经开始制定实现净零排放的综合计划,并将这些计划纳入其发展战略,将“开拓”(如进入新市场、资助研发和参与创新生态系统)和“防御”(为降低排放而剥离业务或改造高排放资产)的要素结合起来。

(2)金融机构可以支持大规模的资本再配置。在短期内,它们需要考虑评估和披露其风险,衡量并承诺减少其资助的业务产生的排放量。随着时间的推移,它们需要将这些承诺转化为降低排放的行动。

(3)各国政府与多边机构可以考虑利用现有的和新的政策、财政与监管工具,建立激励机制,支持脆弱的利益相关方,并促进集体行动。公共部门组织在管理对行业和社区的不均衡影响方面发挥着独特的作用。

(4)标准制定者、行业团体和民间社会联盟之类的授权机构对于协调跨部门和地域的行动至关重要。授权机构可在制定和执行治理标准、召集利益相关方和促进协作,以及让弱势工人和社区发表意见等方面发挥宝贵作用。

(5)个人需要管理净零转型中的自身风险,并作为消费者和公民发挥强大的作用。个人需要了解正在进行的气候变化应对与净零转型的影响,同时采取新的行为和消费模式。公民讨论可以促进公众的知情与参与,进而促使政府和商业领袖采取决定性和变革性的行动。

正在加载...

正在加载...