切换行业

切换行业

碳定价机制的兴起最早可以追溯到《京都议定书》,其对减排义务的划定及提出的清洁发展机制(CDM)催生了碳排放权交易。自此,碳定价机制诞生。后经过2008年金融危机和失败的第15次联合国气候变化大会(COP15),全球应对气候变化问题始终未达成一致。2015年,《巴黎协定》达成,提出的国家自主贡献(NDC)加速了碳定价机制的建设进程。

全球碳市场建设概况

目前,碳市场和碳税是国际上成熟的两大碳定价机制。

碳市场是指由于碳排放权交易而形成的市场,通过市场定价。碳税,顾名思义,是对碳排放征税,由政府定价。两者对比,碳市场的覆盖区域明显高于碳税。这主要是因为碳市场通过市场手段在推动企业减排、技术创新和降低全社会减排总成本等方面的优势,而碳税则大多作为碳市场的一种补充机制运行。

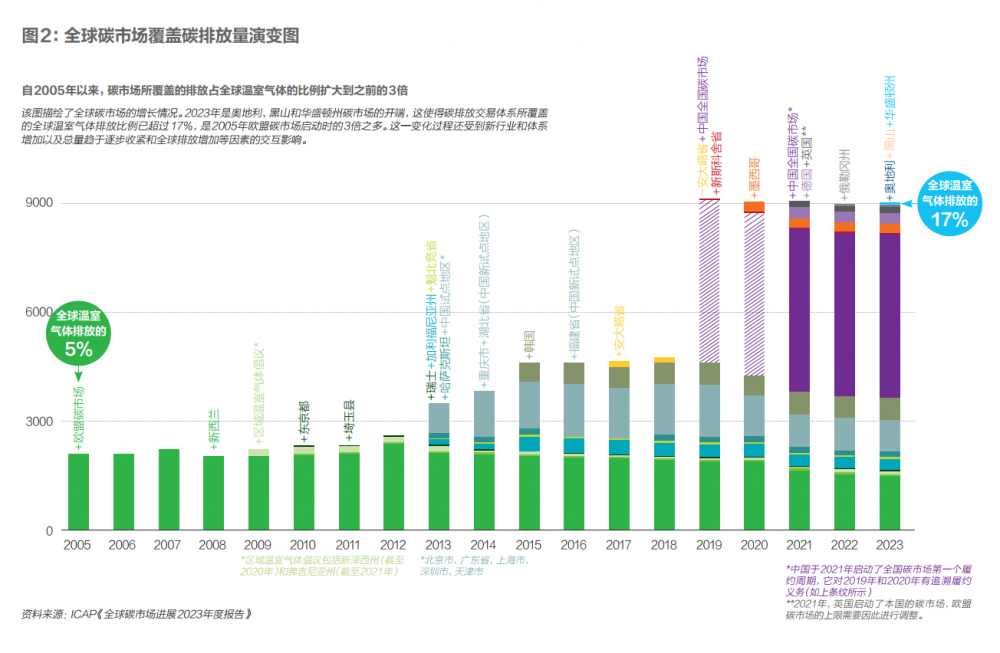

根据国际碳行动伙伴组织(ICAP)发布的《全球碳市场进展2023年度报告》,2022年,占全球GDP(国内生产总值)55%、人口三分之一的地区运行着28个碳市场(一般是强制碳市场),覆盖17%的全球温室气体排放总量。

目前,全球碳市场有超国家碳市场、国家级碳市场和区域碳市场等。从覆盖碳排放量看,中国全国碳市场是全球碳市场中体量最大的一个。全国碳市场第一个履约周期年覆盖温室气体排放量约45亿吨二氧化碳。此外,欧盟、英国、新西兰、美国区域温室气体减排倡议(RGGI)、加州-魁北克和韩国碳市场等几个全球主要碳市场也值得关注。

为方便读者理清各碳市场建设情况,本文对以上七个碳市场的机制设计进行介绍。

欧盟碳市场

始建于2005年,是全球运行最早的碳市场,覆盖电力、工业和国内航空等行业。根据ICAP数据,2022年欧盟碳市场覆盖碳排放量占其司法管辖区的38%。欧盟碳市场已经过多次改革,大致可分为四个阶段。

第一阶段为试运行阶段,从2005年-2007年;

第二阶段为正式运行阶段,从2008年-2012年。碳市场配额采用自上而下确认的方式,以免费分配为主(90%以上)、拍卖分配为辅,且在配额分配方面采用历史法,对企业约束较小;

第三阶段(2013年-2020年),碳市场配额采用总量控制的方式,年均下降1.74%,配额总量收紧;调整配额分配方式为基准线法,提升拍卖分配比例至57%,回收市场中的配额并设立市场稳定储备政策(MSR);

第四阶段(2021年-2030年)进一步缩减配额总量,以每年2.2%的速度下降,后进一步修订为4.2%;通过MSR从市场中撤回过剩的配额。

英国碳市场

源于2021年英国脱欧,于5月正式运行。英国碳市场是基于欧盟碳市场第三阶段基础上独立启动的配额交易市场,采用总量设定的方式,分为两个分配期。

第一个分配期为2021年-2025年,总共7.36亿吨二氧化碳当量的配额总量。

第二个分配期为2026年-2030年,总共6.3亿吨二氧化碳当量的配额总量。该总量设定比英国在欧盟排放交易体系第四阶段的名义份额要低5%。

此外,英国也在考虑将其碳市场覆盖范围扩大到电力、工业和国内航空以外,并表示愿意与包括欧盟碳市场在内的其他体系探讨链接。

新西兰碳市场

始建于2008年,覆盖行业包括电力、工业、航空、交通、建筑、废弃物及林业等,约覆盖49%的本国碳排放量。

建设之初,新西兰碳市场只是《京都议定书》之下的嵌套体系,在2015年6月才成为国内碳交易体系。新西兰政府对碳市场进行了立法改革,改善了碳市场的设计和运营,并使其与新西兰的国家减排承诺保持一致。

2019年起新西兰碳市场开启了新一轮深度改革,包括2021年起逐步减少工业部门的免费配额,取消和置换《京都议定书》第一承诺期的碳单位等。2020年6月,新西兰政府推出新法令加强碳减排计划,并在2021年起推行拍卖机制,并逐步提升碳市场配额的拍卖比例。

2021年8月,新西兰政府发布新规,制定了逐渐降低免费分配比例的时间表,将减少对工业部门免费分配的比例;提升成本控制储备(CCR)触发价格,当配额价格高于触发价格时,增加拍卖配额的供给;提高拍卖底价。

加州-魁北克碳市场

即美国加州碳市场和加拿大魁北克碳市场,链接于2014年,并于2014年11月进行了第一次联合拍卖。加州-魁北克碳市场覆盖电力、工业、建筑和交通等行业,其中加州碳市场和魁北克碳市场分别覆盖其所在区域75%和77%的碳排放量。美国加州与加拿大魁北克虽属不同的交易体系,但具有相似的减排目标、控排部门和范围、配额拍卖规则和价格控制机制等,兼容度较高,且通过碳市场对接,双方能够获取更多减排的选择和机会,实现双赢。

北美RGGI碳市场

2008年开始碳交易,覆盖范围包括装机容量大于25MW且化石燃料占比50%以上的电厂,约占所在区域碳排放总量的14%。RGGI碳市场的配额发放通过拍卖方式进行,正常履约期限为三年,2009年-2020年共计经历了四个履约期,当前在第五个且为期十年(2021年-2030年)的履约期。由于参与RGGI的各州政府会定期开展碳市场的方案审查,截至目前RGGI碳市场经过了多次碳市场体制机制调整。

2012年,第一轮方案审查决定将配额总量减少45%,并设置成本控制储备机制(CCR)。2016年,第二轮方案审查,就RGGI方案设计中的二氧化碳减排、RGGI灵活机制、RGGI规则、增加RGGI贸易伙伴、RGGI配额拍卖和跟踪系统等方面进行改革。2021年3月,RGGI宣布进行“第三次存储配额调整”,下调其排放上限(2021年-2025年的排放上限分别减少16%-18%不等),以解决存储配额过剩的问题。

韩国碳市场

始建于2015年,覆盖钢铁、水泥、石油化工、炼油、能源、建筑、废弃物处理和航空业,涵盖6.09亿吨的排放量(2022年),约占韩国总排放量的74%。

韩国碳市场建设分为三个阶段:

第一个阶段为2015年-2017年,第二阶段为2018年-2020年,第三阶段为2021年-2025年。配额分配方式从全部免费,过渡到以免费分配为主、有偿拍卖为辅。发生此转变的重要时间节点是2019年,彼时韩国政府发布了第三阶段碳市场改革方案,计划设定更严格的排放上限,并逐步提高拍卖比例,致使碳价上涨。

2021年起,韩国碳市场进入第三阶段,进一步优化完善纳入范围、拍卖比例、碳抵消等市场机制建设。涵盖范围扩大到建筑公司和(大型)运输公司,覆盖实体从约610家增至685家。拍卖分配在分配总量中的占比也从第二阶段的3%增加到10%。碳抵消参与主体进一步扩大,即从第三阶段开始,允许金融公司、机构等在韩国交易所交易配额或转换碳抵消单位;抵消规则有所放宽,即取消对国内和国际碳抵消的区分。相比过去,控排主体最多可以在总计5%的减排补偿中使用一半的份额进行国际碳履约,新规则将允许排放主体从2022年开始使用国际信用额度。

全球碳市场运行情况

全球碳市场覆盖碳排放量体量增长明显。根据ICAP数据,2023年全球碳市场覆盖碳排放量占全球温室气体排放量的比例由2005年的5%增加到17%,增长了3倍有余。

全球主要碳市场中,不论是从交易量还是从交易额上看,欧盟均占据绝对主导地位,如表1所示。以2022年为例,欧盟交易量92.77亿吨,占交易总量的75%;交易额5.5万亿元,占交易总额的87%。中国全国碳市场虽然是全球碳市场中覆盖碳排放量最大的碳市场,但市场还不活跃,交易量和交易额均与欧盟碳市场存在差距。

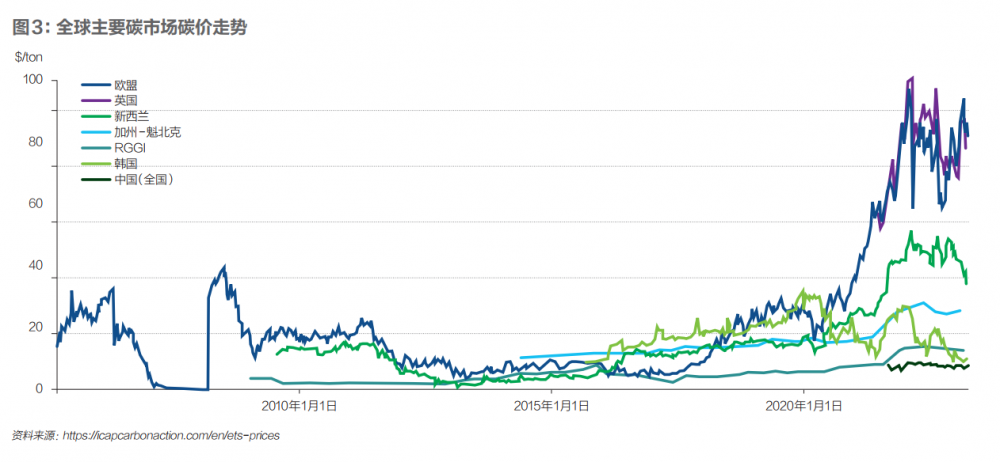

在碳价方面,全球主要碳市场碳价均较开市价格有所提升,如图3所示。

细看2022年碳价,不难发现英国和欧盟碳市场碳价最高,中国全国碳市场价格最低。且如图4所示,全球部分主要碳市场碳价波动现象明显。

欧盟和英国碳价呈高位震荡,这受到天然气供需关系变化导致能源价格动荡、俄乌冲突导致气价和碳价脱钩、欧盟激进政策导致配额供需关系变动等多种因素影响。

新西兰碳市场碳价波动幅度高于其他碳市场,呈现整体下跌趋势,这与新西兰碳市场政策偏松、受突发能源事件影响较大有关。

加州-魁北克和RGGI两个北美碳市场碳价较平稳,这与市场活跃度受外界干扰较小有关。

两个亚洲碳市场价格均呈现碳价下滑趋势,这与供需不平衡持续影响而导致的“潮汐”现象有关。

目前全球主要碳市场碳价距温控1.5℃目标下的理想碳价还存在差距。世界银行预测,要实现IPCC提出的温控1.5℃目标,到2050年碳价必须达到50美元-250美元/吨二氧化碳,最合适的值为100美元/吨二氧化碳。欧盟碳市场和英国碳市场据此预测最为接近,中国全国碳市场则距离较远。

全球碳市场交易展望

第一,碳市场控排规模将持续增加。

根据ICAP公布数据,自2014年至今,全球实际运行的碳市场数量由13个增加到了28个,控排规模从40亿吨增加到90亿吨,占全球碳排放量比例从8%增加到了17%。可见碳市场数量和控排规模正在持续增长中。目前还有20个司法管辖区正在建设或考虑建设碳市场。未来,随着越来越多的国家或地区提出自身减排目标,在“世界银行市场准备伙伴计划”的资金支持下,全球碳市场数量将越来越多,控排规模也将持续增加。

第二,碳市场和碳税配合使用是未来趋势。

虽说目前大多数国家都选择了碳市场,但碳市场和碳税两种碳定价机制联合使用将是未来政府控排管理的主流手段。从体制机制上看,碳市场和碳税在管理对象、成本和效率上各具优势。从国际经验上看,越来越多的国家推行“碳税+碳市场”联合管理模式,将碳税减排定价机制纳入环境保护税改革范畴,或将碳税单独立法,同时运行碳税与碳市场,对全社会碳排放源进行分类管理。

第三,全球碳市场衔接进程加快。

各国际组织、政府部门均在推进全球碳市场的衔接。一方面,《巴黎协定》第四款提出了代替“清洁发展机制”的“可持续发展机制”。将减排量的流通由单向(从发展中国家到发达国家)扩展为多项(所有国家均可互相交易减排量),旨在帮助各国更好地完成其自主贡献目标。第六款倡导国际碳减排合作,为建立一个全新的全球气候框架、推动各国之间通过市场机制的国际合作达成更有雄心的减排创造了可能。另一方面,虽然初衷是为了避免碳泄漏,但欧盟碳边境调节机制(CBAM)在产品碳强度和碳价差(生产国已支付价格和欧盟碳配额)等方面的相关规定也在推动着国际碳交易和碳市场的衔接。

正在加载...

正在加载...