切换行业

切换行业

本文旨在用几组数据对过去三个月的并购市场做一个简单的回顾,作为读者判断下半年趋势的参考。

固废市场持续整合

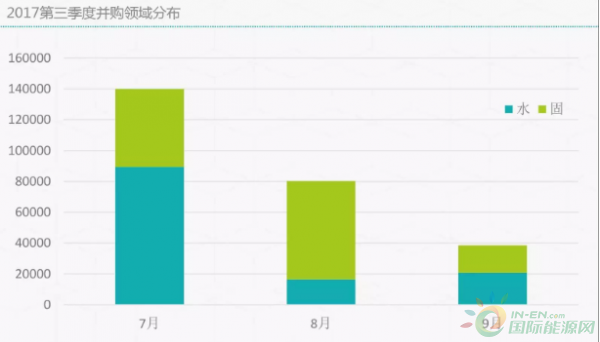

国内环保并购市场的主流依然是水处理与固废处置,但是2017年第三季度,水处理领域不管在数目还是涉及金额方面都趋于低迷。相比而言,固废处置已然成为当前并购市场稳定而强劲的组成部分。原因在前两个月的地图分析得非常清楚,一是环卫一体化市场的崛起,二是业内对危废行业的高度看好和政策的催化。

危废标的受追捧

从第三季度固废处置细分领域来看,环卫这一此前备受冷落的市场虽发展迅速,受到北控和天楹等龙头企业的青睐,但不知是否同北控所说“环卫市场仍过于散乱,缺少规范,大企业难以适应”,7月之后并无太大起色,未发生并购案件。但危废领域数量稳定,基本保持每月一到两例并购,且已出现大金额交易,可见危废企业已成为固废处置中最为抢手的标的。

本地收购主导

四起危废并购案件中,三起为本地收购,宇墨认为有以下几个原因。首先,毋庸置疑,企业基于对当地政策和市场的了解更易接触和成功收购当地的中小企业,也更容易同原有业务形成协同效应。比如东江环保有广东省国资委旗下的广晟公司协助,在地区意识较强的广东资源优势明显,收购的成功率自然更高。而危废门槛相对较高,收购在佛山已有项目的富龙环保对其巩固珠三角的地位也十分有利。另外,这三家买方企业本身所处的区域特点也非常重要。国内危废以工业危废为主,而工业危废产生量大部分集中在东部和西北部工业化地区。京津冀里的河北、东部的江浙沪和安徽均是坐拥大量市场。另外, 2016年环保部官方数据显示江苏和广东分别为国内拥有危废经营许可证数量最多和第三的省份。巨大的市场和充足的标的选择就决定了这些地区的企业无需舍近求远,在选择标的时更看重地区的内生而不是外延。

最后,宇墨预计受第三季度7月底我国出台的《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》和8月初公布的《固定污染源排污许可分类管理名录(2017年版)》激励,国内下半年的固废市场仍将加速整合,并有望出现多起高价订单,山东、浙江和上海地区的收购数量或增加。

附表:2017第三季度标的企业分布

正在加载...

正在加载...