切换行业

切换行业

01.江苏开始化工整治大幕

江苏作为全国化工第二大省,近期连续出现数起化工安全事故,分别为:

3月21日,天嘉宜事故,罹难78人,受伤566人;

3月31日,昆山汉鼎金属事故(工业领域),罹难7人,受伤5人;

4月3日,中丹化工,无死伤报告。

短期密集的安全事故揭开了江苏省化工行业整治大幕,省政府4月1日发布了化企削减力度极大的《化工行业整治方案意见稿》,随后4月4日盐城市委常委会决定彻底关闭响水化工园区。

江苏省化工行业整治提升方案重点方向:

1、缩减数量

全省到2020年化工企业减少到2000家,2022年不超过1000家。化工园区减少到20家。

2、停产改造

所有安全、环保不达标的化工企业立即停产、限期整改、关闭,关闭退出D类企业。

3、准入门槛

新建项目投资额不低于10亿元,禁止新(扩)建农药、医药、染料的中间体化工项目。

4、退城进园

加快推进城镇人口密集区危化品生产企业搬迁改造,加大园区外2339家企业整治、压减、转移、转型力度。

02.安全生产监管加码

继江苏拟开展行业安全整治之后,同为化工大省的山东也决定从4月9日起在全省开展为期3个月的危险化学品、煤矿、非煤矿山、消防、冶金工贸等重点领域安全生产专项执法检查。

这只是一个开始。“今年我们把安全生产作为全行业高质量发展的首要任务,年初就启动了重点行业、重点企业安全生产管理自查抽查专项行动。”中国石油和化学工业联合会会长李寿生介绍说,量大面广的中小企业,安全生产管理问题仍然不少。

工业和信息化部原材料工业司石化处相关负责人提供的数据显示,经过初步摸底,全国共有化工园区676个,产值规模大于500亿元的约占7%,小于100亿元的约占60%。从基础设施配套上来看,将近9%的园区没有统一的污水处理设施,30%左右的园区还没有建立安全监管平台,只有约三分之一的园区具有危险废物处理装置。

据透露,今年工业和信息化部将会同有关部门尽快制定化工园区综合评价标准,开展化工园区区域安全风险评估论证工作,逐一排查隐患,并且积极推动山东、河北等化工大省的化工园区认定和改造提升,确保规划布局合理。

危化品企业的搬迁改造工作也将提速。截至2018年底,各省份共上报搬迁改造企业1176家,其中异地迁建479家,就地改造360家,337家属于关闭退出。其中,中小型企业和存在重大风险隐患的大型企业一共有1089家,长江经济带11个省份共有搬迁改造企业574家。

据工业和信息化部原材料工业司司长王伟介绍,今年危化品企业搬迁改造领导小组的级别将提升至部级层面,近期将召开会议。同时,将组织开展重点地区和长江经济带危化品企业搬迁改造工作调研,加快推动长江经济带危化品企业搬迁改造工作,争取到2019年底完成率达到70%。

“2019年是搬迁改造任务非常繁重的一年。”上述负责人介绍说,对跨区域搬迁改造的项目,涉及新增产能过剩行业或限制类行业,原则上允许通过减量或等量置换予以解决,严禁危化品企业向距离长江干线或主要支流一公里范围内搬迁。此外,协调优化政策资金的支持,搭建平台促进搬迁企业和金融机构对接,探索建立市场化的搬迁改造基金,引导社会资本广泛参与。

03.多省份整治方案出台,倒逼化工产业园区瘦身

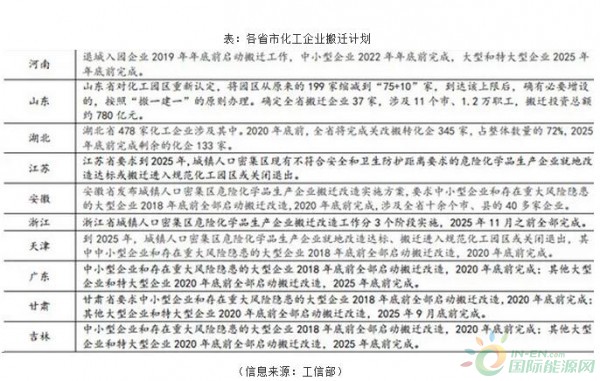

由江苏响水“3·21”特别重大爆炸事故引发的冲击波在蔓延。据第一财经记者了解,截至目前,江苏、河南、山东、江西等多省份已出台相关化工产业整治方案,对化工园区瘦身。

据第一财经记者了解,这场“地震”早有“先兆”。

4月3日公布的江苏省中央环境保护督察“回头看”及大气污染问题专项督察整改方案透露,中央环境保护督察“回头看”期间,曾明确要求江苏省“全力实施化工企业关停一批、转移一批、升级一批、重组一批,大幅减少化工企业数量和排污总量。”

对此,江苏省提出的整改措施包括:2019年12月底前,全面完成化工企业“四个一批”清单抽查复核,确保纳入省政府“关停一批”范围的企业关停到位。贯彻落实国家《石化产业规划布局方案(修订版)》,以沿江地区战略性转型和沿海地区战略性布局为重点,制定全省化工行业布局调整实施方案。

在具体城市中,苏州市和扬州市2019年12月底前,梳理形成“关停一批”化工企业清单,确保清单真实可靠、应报尽报。对漏报的、新排查的确定关闭的企业,全部完成关闭任务。到2020年,基本完成太湖一级保护区化工企业关停或转迁任务。

2019年6月底前,江阴市62家印染企业全部完成整治。连云港市在2019年6月底前,对灌云县化工园区中存在虚假重组、擅自变更营业执照的企业进行排查、整改,对规划环评明确禁止类项目完全清理到位。

第一财经记者从生态环境部了解到,近期,江西、河南、山东等地也就化工产业整治问题提出方案。

根据4月3日公布的江西省公开中央环境保护督察“回头看”及鄱阳湖水环境问题专项督察整改方案,江西省将加大环境执法力度,完善企业废水预处理设施,做到达标排放,保障上饶市铅山县工业园区(该园区大部分化工企业废水预处理设施不完善甚至没有处理设施,废水长期超标纳管)污水处理厂正常运行,解决雨水管网长期超标的问题。整改时限为2020年6月底。

河南省4月3日公布的贯彻落实中央环境保护督察“回头看”及大气污染问题专项督察反馈意见整改方案也提出,“严格控制产能严重过剩和“两高”行业新增产能,原则上禁止钢铁、电解铝、水泥、玻璃、传统煤化工(甲醇、合成氨)、焦化等行业新建、扩建单纯新增产能”“禁止新增化工园区”“有序推进城市建成区重污染企业搬迁改造或关闭退出,推动实施一批水泥、玻璃、焦化、化工等重污染企业退城入园工程”。

4月9日,山东省政府确定,即日起在全省开展为期3个月的危险化学品、煤矿、非煤矿山、消防、冶金工贸等重点行业领域安全生产专项执法检查。对所有危险化学品生产企业进行全覆盖专项执法检查,重点包括对涉及硝化反应的化工企业、停产停业化工企业进行“回头看”,并对省政府认定公布的化工园区的区域安全风险评估与整改情况,特别是园区内危险化学品企业对周边单位的安全影响情况进行重点检查。

总结

这场“地震”将使化工行业迎来大洗牌,短期内市场剧烈波动或难以避免,一体化水平较高的龙头化工企业将长期受益。但据近日出版的《中国化工报》报道,也有业内人士担心,“不让现有企业上新项目,无异于把这些好的企业搞死”“一些地方提出建设‘无化区’的做法未必妥当”。

04.江苏事故引发市场恐慌,上千家企业停限产

与此同时:江苏响水爆炸事故正在发酵,目前化工市场一片恐慌,波动剧烈,涨价潮似乎已经到来,部分产品甚至出现翻倍上涨的行情。分析人士预测,后市这一波上涨行情也许会持续到二季度。

据了解,首先是化工巨头万华化学最新公告称:根据化工企业生产工艺特点,为确保生产装置安全有效运行,按照年度检修计划,本公司烟台工业园PDH装置(75万吨/年)将于2019年4月1日开始停车检修,预计检修20天左右。在此期间,烟台工业园其他生产装置正常运转。

MDI价格翻倍

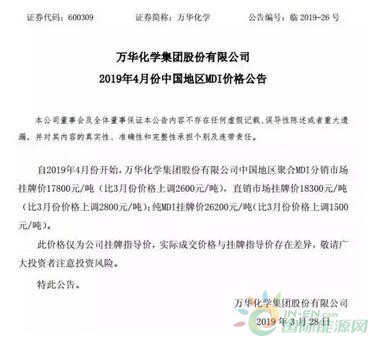

3月28日,万华化学4月份聚合MDI价格将再次大幅上调。本次万华化学中国地区聚合MDI分销市场挂牌价17800元/吨(比3月份价格上调2600元/吨),直销市场挂牌价18300元/吨(比3月份价格上调2800元/吨);纯MDI挂牌价26200元/吨(比3月份价格上调1500元/吨)。这是自2019年开年以来,万华化学MDI第三次涨价。

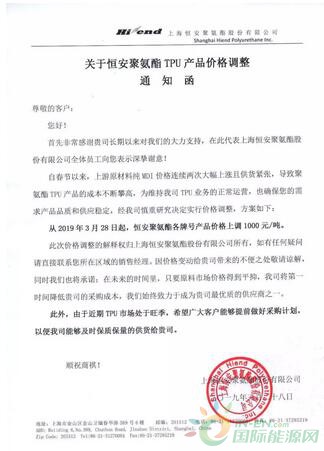

随着上游原材料MDI的大幅上涨,目前聚氨酯TPU等产品也因成本攀升,有了跟涨效应,上海恒安聚氨酯股份有限公司日前发布《通知函》称:自春节以来,上游原材料纯MDI价格连续两次大幅上涨且供货紧张,导致聚氨酯TPU产品的成本不断攀高,为维持公司正常运营,也确保下游供货稳定,从2019年3月28日起,恒安聚氨酯各牌号产品价格上调1000元/吨。

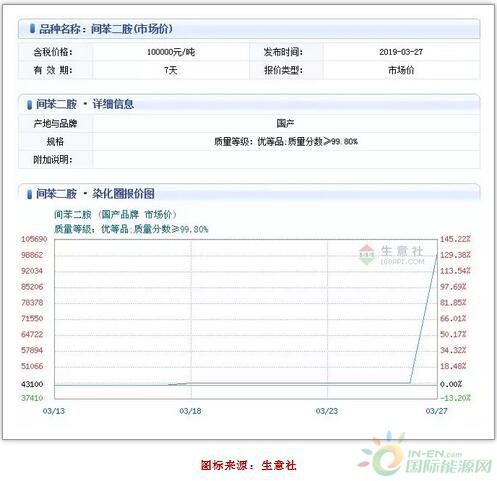

间苯二胺涨价疯狂上涨

有关人士指出,爆炸事故发生之前间苯二胺的市场价格位于4.5万元/吨至5万元/吨之间。但事故后两天,市场间苯二胺价格飞涨到8-9万元/吨。

统计显示,3月27日国产间苯二胺的报价已达到约10万元/吨。3月27日,浙江龙盛集团股份有限公司发布公告称,3月21日下午发生爆炸的江苏天嘉宜化工有限公司,拥有间苯二胺年产能1万吨,是行业内仅次于浙江龙盛的第二大核心生产工厂。此次爆炸事件将影响间苯二胺约25%的市场容量,直接导致供应短缺、价格上涨。

液氯价格大幅上行

近几天,液氯出厂价上调150-300元/吨,出厂价在50-350元/吨左右,市场价上调75-125元/吨,市场价在50-325元/吨。

地区动态

山东地区:液氯价格上涨200元/吨,槽车主流价格200-400元/吨。瓶车主流价格在300-500元/吨。山东个别企业降负,供应减少,加之烧碱再度出现回落,企业提升价格。

河北市场:液氯价格上涨100-200元/吨,冀北及石家庄周边价格在260-400元/吨,沧州地区液氯价格200-300元/吨,高价500元/吨。受山东某厂降负影响,价格上涨。

江苏地区:液氯价格稳定。液氯主流价格在1-50元/吨。企业及下游出现减产、停产显现,虽然安全专项检查进行中,但目前供应相对充足,市场暂无利好。

河南地区:液氯价格稳中伴降,市场价格高价在300-400元/吨,低价在100-200元/吨。高价有一定回落,下游采购量有减少,但由于烧碱价格回落,液氯价格难降。

细分市场影响

精细化工:盐城响水化工园区内企业主要集中在精细化工行业,包括染料、农药、中间体等细分行业,而其中麦草畏、功夫菊酯、毒死比、乙草胺、环氧树脂、百草枯、代森锰锌、多菌灵、百菌清、吡虫啉、丙烯酸、冰醋酸等产品江苏产能占比较高,均超过35%。本次园区关闭决定导致了相关行业公司的后续处理存在较大的不确定,直接影响这些公司的盈利预期,不过对于生产区域较为分散例如彤程新材或者响水园区产能对公司总产能贡献率不高的公司例如雅克科技来说可能影响有限。

丙烯酸及酯:受原料价格上涨影响,结合环保因素使得部分丙烯酸生产企业开工受限,2018年开始丙烯酸及酯价格上涨,虽然第四季度丙烷价格下跌,但丙烯酸及酯产品价格波动不大。目前工业园区的关闭使得丙烯酸及酯行业龙头企业近三分之一产能处于停产状态,而此行业的龙头企业包括巴斯夫、陶氏化学、阿科码、日本媒触、LG化学等均是外资企业,此次园区内的停产龙头除了阿科码不包含上述其他公司,或会进一步扩大此行业对于外资企业的依赖。不过市场份额前十中的浙江卫星石化作为少数民营企业也并未受爆炸影响,或能通过此次机会巩固龙头地位,提高市场竞争力,逐步改变目前市场竞争格局。

电解液:作为五大电解液溶剂之一的EC,近期江苏两家EC的生产商已经被政府关停,导致EC的供给量减少30%左右,已经开始对于下游带来联动影响。在化工整治背景下,目前背负环保压力的电解液、溶剂等企业均不敢超负荷生产。

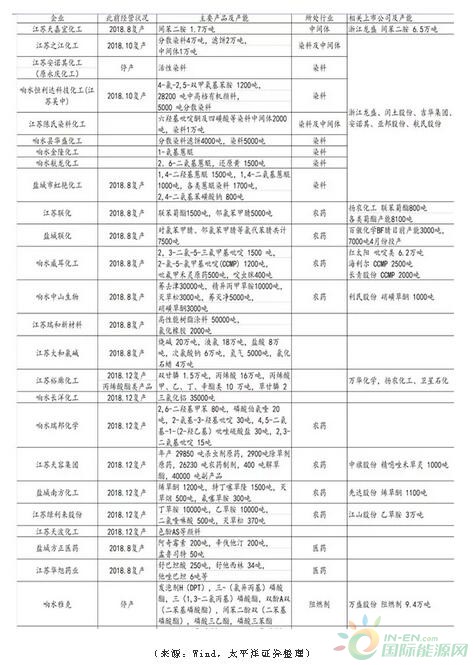

附1:响水化工园区停产影响及相关受益上市公司

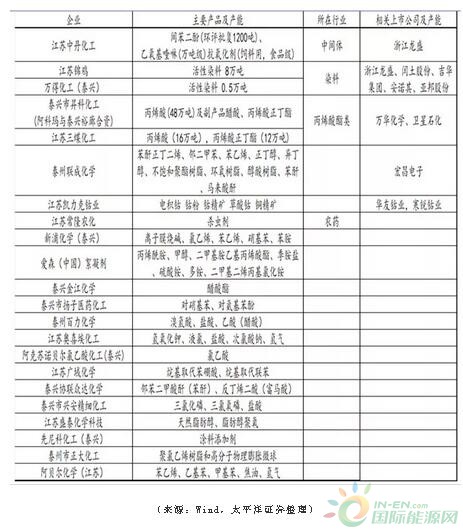

附2:泰兴化工园区相关企业及上市公司

(来源:Wind,太平洋证券整理)

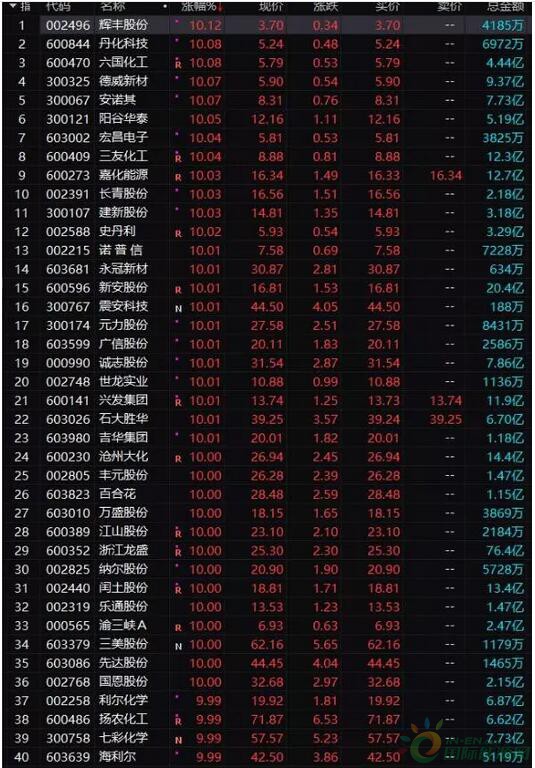

05.受关闭化工园区影响,化工股票集体涨停

受响水化工园区永久关闭影响,4月8日下午收盘,化工掀起涨停潮近30家企业涨停,其中,染料一体化龙头浙江龙盛从3月22日至今的十多个交易日,涨幅已超过100%,甚至有分析师已给出千亿市值的目标价,万华化学、鲁西化工、卫星石化等企业相继上演化工涨停潮。

化工股上演涨停潮

响水化工园彻底关闭,江苏化工行业大整治,超出预期的整治飓风,已经让业界看到了行业的大调整。

化工原料涨价预期高涨,4月8日早间化工股集体大涨,申万板块涨幅逾4.3%。

截至收盘,沪指跌0.05%,深成指跌0.61%,创业板指跌2.12%。化工板块上演涨停潮,化工行业指数放量大涨4.41%,板块成交额947.9亿元,50余只个股涨停,成交额较前一个交易日增加约200亿元。不过,联化科技下跌9.98%,江苏吴中下跌5.29%。

国内期市收盘多数飘红,黑色系、能化品涨幅居前,聚丙烯涨超3%,焦炭、甲醇、PVC、PTA涨超2%,PTA盘中一度涨停。

06.化工行业启动新一轮供给侧改革

对于盐城宣布彻底关闭响水化工园区,以及江苏拟将全省50个化工园区压减至20个左右等举措,一位不愿具名的业内人士称,这次整治将带来化工企业的“行业大洗牌”,新一轮供给侧改革即将启动。

“江苏这次整理力度蛮大的,有点去化工化的趋势,当然在响水爆炸事故发生后,这也是大家都能想得到的,”一位证券时报的分析人士表示记者分析说:“这次征求意见稿中除了对企业数量做出了限定,其实时间也很紧迫,也就是后面两三年的事情。”而这样的时间限制,也可能让很多化工企业措手不及,“即便去中西部地区重新寻找化工园区建厂,两三年的时间也根本来不及。更何况其实现在中部地区的环保督查也非常严格,很难找到合适的园区落脚。

供给侧改革对于行业的影响

供给侧改革其实是清理生产安全管理不规范,规模较小的企业,为大规模公司提供了更多市场拓展机会。

而化工行业目前处于景气回落阶段周期,除了房地产以外汽车、家电、纺织、服装,整个需求端的需求都是处于下行趋势,同时化工原料、化学纤维整个出货的交货值也出现了明显的下滑,需求面缩窄,导致从2018年第三季度开始出现了近两年第一次行业毛利率下滑的情形。

再看供给端,2019年第一季度对环保处理没有问题的企业放宽起供给限制,上市公司在建工程比固定资产比值上升,供给端产能在释放,本来大概率会引起产行业盈利能力回落,但是供给侧改革通过清理落后产能一定程度减少了需求端产能个体,对于剩下的企业是个极大利好,整体预期转好。

而对于优质企业,在目前政策引导将扩产将主要集中于安全环保的头部企业的背景下,供给侧改革有利于其市场规模进一步扩张,规模化效应帮助其盈利能力或将提升,行业龙头地位可能进一步凸显。

正在加载...

正在加载...