4月4日,杭州国泰环保科技股份有限公司(以下简称“国泰环保”)创业板上市,保荐人为国信证券。本次发行价格46.13元,发行市盈率29.30倍,截至发稿时间,最新总市值32亿元。

国泰环保的主营业务为污泥处理服务,并向成套设备销售和水环境生态修复领域延 伸。

根据招股书,陈柏校直接持有公司48.50%的股权,为公司控股股东。吕炜系陈柏校的配偶,直接持有公司5.00%的股权,陈柏校、吕炜夫妇合计持有公司53.50%的股权,为公司实际控制人。

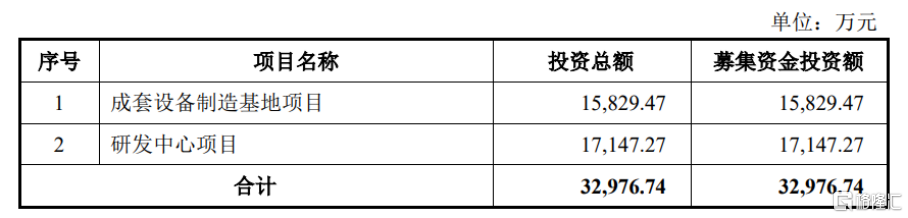

本次IPO拟募资3.30亿元,主要用于成套设备制造基地项目、研发中心项目。

募资使用情况,图片来源:招股书

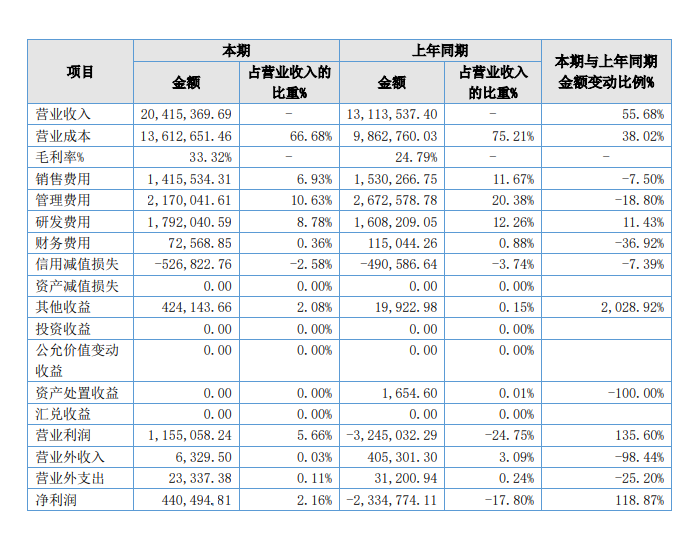

报告期内,国泰环保分别实现营业收入3.64亿元、4.56亿元、3.31亿元、1.86亿元,实现净利润分别为1.07亿元、1.87亿元、1.42亿元、7468.53万元。其中,2021年公司业绩有所下滑,主要系上海竹园项目污泥处理量减少、大型成套设备销售订单逐步完成、原材料采购价格上涨等因素导致。

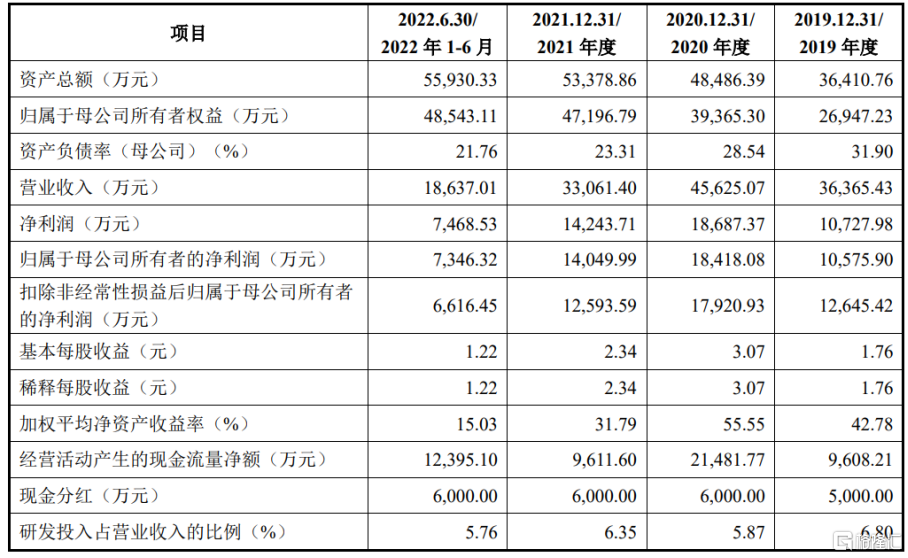

基本面情况,图片来源:招股书

报告期内,公司主营业务毛利率分别为49.36%、54.04%、55.67%、48.32%。

报告期内,国泰环保的直接材料占污泥处理服务成本的比重分别为51.55%、54.07%、51.38%、46.10%,占比较高。公司原材料种类较多,主要为不同种类的化工原料,采购价格受国家产业政策、行业景气程度、运输限制的影响较大。报告期内,受新冠肺炎疫情、能耗双控政策及原材料市场供求关系变动等因素的影响,公司主要原材料采购价格出现了一定的波动。

报告期内,公司污泥处理业务的服务对象数量相对较少,前五大客户收入占营业收入的比例分别为94.09%、94.50%、89.63%、84.88%,客户集中度较高。公司与绍兴水处理通常每2年左右续签合同;与杭州排水、杭州蓝成和江西国泰分别签订了12年、15年和10年的长期服务协议;公司作为上海城投下属竹园第二污水处理厂的候补服务供应商,当前合约已到期。报告期内,公司对现有客户及区域市场存在一定依赖。

截至招股说明书签署日,公司已获取新增客户上海建工和台州市水务集团股份有限公司,分别对应上海白龙港项目和台州项目。在新项目顺利开展的情况下,公司未来经营业绩将主要由临江项目、七格项目、绍兴项目、上海白龙港项目和台州项目贡献,五个项目年污泥处理总量预计200~230万吨。但是,开拓新客户从立项到投入运营的环节多、审批严,若无法持续获取新客户,将会对其未来经营业绩及成长性造成一定的不利影响。

国泰环保预计2023年1-3月营业收入为9056.05万元至9879.33万元,较上年度增长 10%至20%;扣除非经常性损益后归属于母公司所有者的净利润为2410.25万元至 2629.37万元,较上年度增长10%至20%。