切换行业

切换行业

2022年注定是不平凡的一年,对于环卫板块上市企业来说,这一年过得尤为艰难。

4月底,各大上市公司陆续发布了2022财年年报。为了更好透视环卫行业的2022年,记者整理了38家环卫板块上市企业的年报信息。这38家企业分别来自上交所、深交所、北交所、港交所和新加坡证券交易所,涵盖环卫服务(含环卫装备制造与销售)、生活垃圾处置(含焚烧、填埋等)、渗滤液处理、餐厨/厨余垃圾处置等多重赛道。

经统计,38家企业共创造总营收2117.22亿元,同比下降10.4%;共实现归母净利润(以下简称“净利”)243.76亿元,同比下降12.6%。(部分企业年报数据为港元,已按最新汇率折算为人民币)

其中,有47.4%的企业总营收同比下降(18家),57.9%的企业净利同比下降(22家),34.2%的企业营收、净利双降(13家)。

换言之,一多半的环卫上市公司在2022年面临着营收下降、净利下跌的局面。

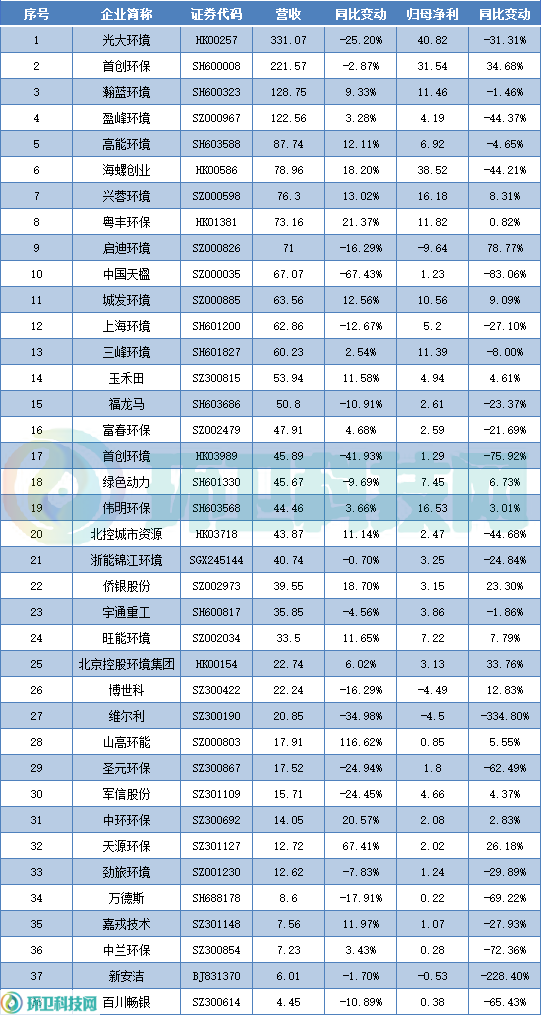

▼表1 2022年环卫板块上市公司业绩统计(单位:亿元)

在业绩方面,有11家企业在2022年实现了营收、净利双增长,分别是:粤丰环保、中环环保、伟明环保、玉禾田、山高环能、旺能环境、兴蓉环境、城发环境、侨银股份、北京控股环境集团和天源环保。在2022年能做到这一点,着实难能可贵。

以营收计,光大环境、首创环保、瀚蓝环境和盈峰环境4家企业的营收额突破了百亿大关,他们分别排在营收榜的前四位。

以净利计,有9家企业净利润在10亿元以上,排在前三位的分别是光大环境、海螺创业和首创环保。另有4家企业处于亏损状态,分别是启迪环境、维尔利、博世科和新安洁,排在倒数前四位。

由此来看,光大环境即使在业绩大幅下降的情况下(营收下跌25.2%、净利下跌31.3%),依旧坐稳国内环卫市场的龙头老大地位。

短时间能够对光大环境地位造成一定冲击的也就是首创环保了,虽然其222亿元的全年营收额距离光大环境的331亿尚有不小差距,但38.52亿元的净利已十分接近光大环境的40.82亿。其净利增幅达到了34.68%,对此,首创环保在公告中解释道:“本期归属于上市公司股东的净利润实现较大增幅,主要是受新西兰公司、益阳公司、惠州公司等股权处置影响,使相关投资收益同比增加 13.54 亿元。”

38家企业中营收增长最快的是山高环能,它也是唯一一家以餐厨垃圾处理为主业的上市企业。2022年,山高环能全年实现营业收入17.91元,同比增幅达到惊人的116.62%。其业绩大幅增长,主要是因为通过招投标、收购等方式持续提升了产能规模,餐厨垃圾资源化处理投运规模已达到4630吨/日。此外,山高环能还掘金碳市场,在2022年7月与山东国信签署《特定资产收益转让与回购合同》,向山东国信转让拟开发的600万吨CCER对应的特定资产收益权,转让价款总额不超过人民币2亿元。

净利增幅最大的则是启迪环境,虽然亏损近10个亿,但同比上涨78.77%。启迪环境在2022年可谓吸足了眼球,通过一系列操作努力填补过去挖下的“坑”,即使最终未能扭亏为盈,经营状况相比往年已大有改善。

净利跌幅最大的是维尔利,这家以垃圾渗滤液处理、湿垃圾处理、沼气及生物天然气业务为主业的上市企业在2022年亏损4.5亿元,同比下降334.80%。排在倒数第二的是新安洁,作为一家在北交所上市的纯环卫公司,其2022年亏损0.53亿元,跌幅达到228.4%。

接下来,我们重点看一下垃圾焚烧板块和环卫服务板块。

1垃圾焚烧市场:

下滑态势明显,企业自救同时期待行业“小阳春”

2022年5月,记者对环卫上市公司的2021财年年报也做了盘点,当时统计的21家以垃圾焚烧为主业的上市公司,有17家实现了营收、净利双增长,占比达到了81%。北京控股环境、三峰环境、城发环境、首创环保和圣元环保5家企业的净利增幅更是超过了50%。

而2022财年,焚烧企业的日子并不好过。23家焚烧企业中,11家企业营收下降,10家企业净利下跌,6家企业营收、净利双降。

能够实现营收和净利双增的仅有北京控股环境集团、天源环保、城发环境、兴蓉环境、旺能环境、伟明环保、中环环保和粤丰环保8家企业,占比仅34.8%。

▼表2 2022年垃圾焚烧板块上市企业营收、净利统计(单位:亿元)

垃圾焚烧市场的不景气早在预料之中。近年来,城市垃圾焚烧市场趋于饱和,释放的优质项目逐年减少。据记者统计,2022年全国仅开标了51个垃圾焚烧项目,与2019年相比项目数量缩水过半,首期处理规模则只有3.2万吨/日,仅为2019年的四分之一。

图1 2019—2022年垃圾焚烧市场持续缩水

同时,在2022年不少项目都遇到了进场垃圾不足的问题。为了解决“吃不饱”问题,自2021年以来,已有50座以上的生活垃圾焚烧厂拟实施技改以掺烧市政污泥、厨余(餐厨)垃圾及其他一般工业固废。甚至有些垃圾焚烧厂付费购买农林废弃物。再加上宏观政策方面的“国补退坡”,垃圾焚烧企业遭遇了巨大的发展压力。

这种情况下,焚烧企业纷纷开始自救,通过延伸产业链的方式来摆脱困境。例如,中国天楹布局重力储能、伟明环保进军高冰镍领域、旺能环境布局动力电池回收……这些业务拓展有望为焚烧企业带来新的利润增长点,打开未来的发展空间。

此外,随着疫情结束,经济回暖,再加上政策推动焚烧市场下沉到县,焚烧行业有望迎来“小阳春”。进入2023年,除了县域焚烧项目明显增多,千吨级项目也是接连释放,如1200t/d的浏阳市生活垃圾焚烧项目、1500t/d的鄂尔多斯市中心城区生活垃圾焚烧发电综合利用项目……

可以说,我国的垃圾焚烧市场仍有潜力可挖,垃圾焚烧企业依旧大有可为。

2环卫服务市场:

营收稳步增长,提高利润率成发展关键

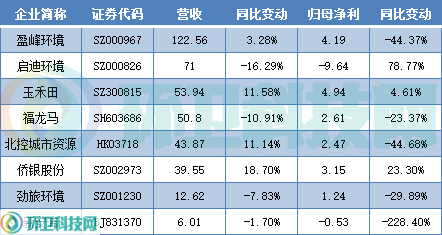

和垃圾焚烧企业类似,以环卫服务为主营业务的环卫企业在2022年的业绩也并不理想。经统计,盈峰环境、启迪环境、玉禾田、福龙马、北控城市资源、侨银股份、劲旅环境和新安洁8家环卫服务企业合计创造营收400.85亿元,实现净利仅为8.43亿元。

即使排除启迪环境这一特殊因素,其余7家环卫企业共创造营收329.35亿元,实现净利18.07亿元。以此测算,环卫服务企业利润率仅有5.5%,实在低的惊人!

▼表3 2022年环卫服务企业营收、净利统计(单位:亿元)

从表3可以看出,8家环卫企业中仅有玉禾田和侨银股份实现了营收、净利双增。福龙马、劲旅环境和新安洁3家企业则陷入“双降”。

为了更好反应环卫市场服务现状,记者统计了8家公司纯环卫服务板块的营收情况,除启迪环境和新安洁外,其余6家企业都实现了环卫收入的正增长。

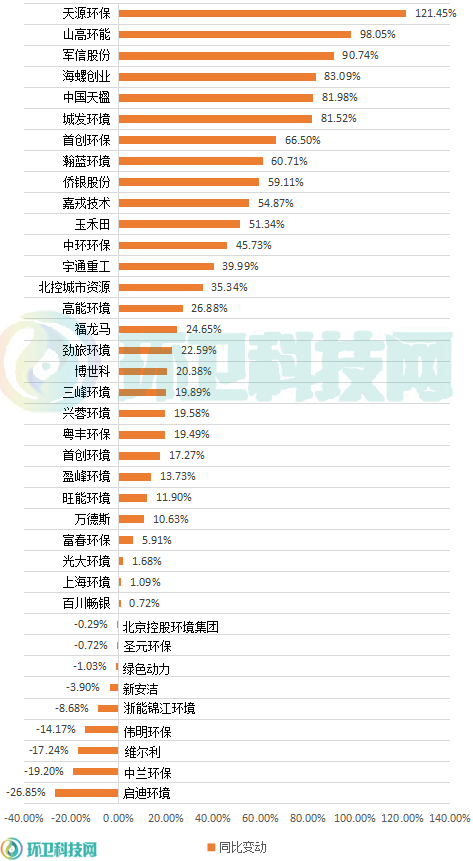

表4 2022年环卫企业环卫服务板块营收及毛利情况(单位:亿元)

单以环卫服务收入计,玉禾田、盈峰环境、侨银股份、北控城市资源、福龙马分别排在前5位,营收额差距不大,都分布在35亿~45亿之间。这几家企业也是当前环卫服务市场的拿标主力。

从毛利角度看,环卫服务的毛利率在15%~25%之间,各大环卫公司虽然一再倡导“降本增效”,但整体变化幅度不大。唯一例外的是启迪环境,毛利率同比上涨了13.52%,对此,启迪解释道:“(2022年)公司经营持续改善,降本增效工作初见成效,成本、费用较上年度有较大幅度下降;公司各主要业务板块注重强化项目运营管理水平,毛利率提升较为明显。”

目前,我国的环卫行业仍处于快速发展中,据相关专业数据平台统计,2022年全国开标环卫服务项目年化总额和合同总额均创历史新高,分别达到823亿元和2510亿元。而且随着行业机械化、智能化、一体化的进一步深化,招标门槛高、体量大的环卫服务项目正加速释放,龙头上市企业可凭借其在资金、技术、人员和经验等方面的优势进一步抢占市场份额。

从这个角度分析,未来,环卫服务上市公司想要维持营收的持续增长并非难事,但关键在于如何能够实现净利润的增长,避免“增收不增利”!

提及“增收不增利”,则与政府项目账期延长不无关系。

3超7成企业应收账款增加,836亿“大山压顶”

记者注意到,各大上市公司在年报中解释业绩下滑原因时,除了提到由于受疫情影响,项目招投标有所延缓,整体新增订单落地情况低于预期,项目应收账款回款周期拉长、回款情况严重未达到预期成为另一个显著原因。

据统计,38家环卫板块上市公司的应收账款总额达到836.31亿元,其中,22家企业的应收账款超过10亿元,占比57.9%;29家企业应收账款增加,占比76.3%。

▼图2 2022年环卫板块上市公司应收账款统计(单位:亿元)

▼图3 2022年环卫板块上市公司应收账款同比变动统计(单位:亿元)

另外,有10家企业的应收账款占同期营收的比例已超过50%,分别是北控城市资源、万德斯、启迪环境、新安洁、嘉戎技术、浙能锦江环境、维尔利、博世科和百川畅银。

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项。应收账款属于企业流动性资产,其回收成效将直接影响企业的资金周转。企业应收账款的数据往往能直接反映出这个企业的生产销售规模、企业效益、财务状况等等信息,与企业的发展和存亡息息相关。

具体到市政环卫领域,应收账款主要包括服务费(包括垃圾处理费、道路清扫保洁费等)、工程总承包款、设备销售款、政府补贴及其他款项,收取对象以当地政府为主。

应收账款增加,在2022年已成为整个环卫行业,乃至环保行业所面临的一个共性问题!应收账款增加,意味着公司现金流减少,会对公司的日常运营、偿还贷款等带来压力。尤其对于民营环卫企业,政府回款慢、拖欠服务费已影响到企业生存和正常运转。

不久前,记者报道了一则消息,新三板上市公司升禾环保因政府拖欠服务费导致经营困难,忍无可忍之下,一纸诉状将包括贵阳市南明区综合行政执法局在内的9个甲方全部告上法庭……

如果压在环卫企业头上的应收账款“大山”迟迟不能得到缓解,和当地政府对簿公堂的企业绝不会只有升禾环保,这显然不是我们希望看到的。

…………

转眼间,2023年也已过了快一半。那些2022年的好与不好,终究已成过往。期待2023年,环卫企业能够打个漂亮的“翻身仗”。

正在加载...

正在加载...