切换行业

切换行业

一发布背景和研究方法

2022年10月,国际民航组织第41届大会通过了“至2050年实现净零碳排放”目标。但航空业实现脱碳更依赖政府和航空业共同努力,不能仅依赖于运营商,因为运营商通常不生产燃料、飞机,也不提供空中交通管理,可能也没有机场所有权和运营权。尽管国外经过数年研究,基本确定了提高飞机效率、采用可持续航空燃料以及氢能和电能推进、提升运营效率、碳捕获等可行脱碳路径,但缺乏详细技术路线和可行的时间表。鉴此,国际航协研究提出具有广泛共识的全方位路线图,以提供关键细节指导。

国际航协主要采用三种方法研究制定系列路线图:

①对关键脱碳路径归为减少飞行中能耗、改变能源形式和碳排放再捕获三类

②从多个维度研究。从飞机技术、基础设施、运营、金融和政策五个维度按三类路径研究脱碳举措,其中政策、金融路线图涵盖全部路径,飞机技术路线图涵盖前两类,基础设施路线图涵盖后两类,运营仅涵盖第一类

③采用建模工具开展场景研究。利用英国伦敦大学航空运输系统实验室的航空综合模型(AIM)建立十种场景,计算每种技术可能的碳减排量,并提交来自美国航空航天局、英国航空技术研究院、德国宇航中心、空客、波音、通用电气、克兰菲尔德大学等17家机构的专家评审

此外,国际航协在研究过程中也充分利用了国际航空运输小组《航路点2050》、英国航空技术研究院《2050英国航空零碳排放技术战略》等以往研究成果。

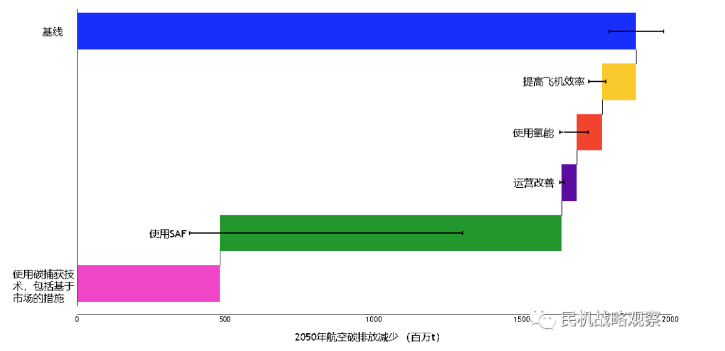

通过不同的行动杠杆在 2050 年减少航空二氧化碳排放量

(实线表示中心情况,黑线表示根据模拟情景实现的最大和最小减排量)

二主要内容

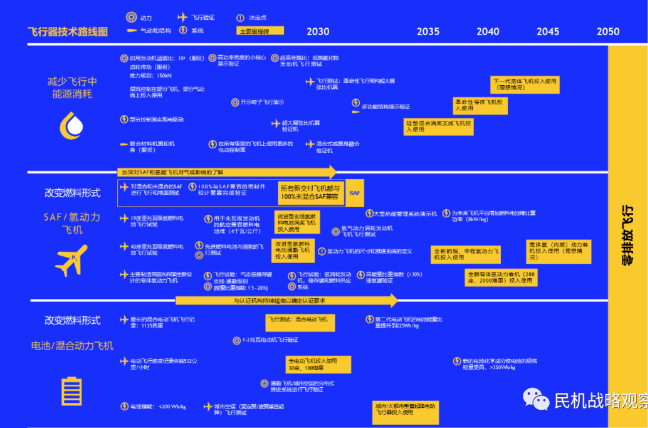

飞机技术路线图

该路线图给出了4类关键技术的预期进展:

①气动布局方面,认为翼身融合体(BWB)和跨声速桁架支撑翼(TTBW)是减排必经之路,其中后者气动效率比同代传统布局飞机高10%以上,若现役窄体机全部采用该布局可减少0.15亿吨碳排放

②发动机方面,认为到2030年,发动机涵道比将从现在的约10提升至12以上,并采用齿轮涡扇传动;核心机压比将从现在的40提高到50~60;新型燃烧室可减少氮氧化物并支持可持续航空燃料;开式转子等革命性推进系统将燃料效率提升5%~10%,届时可完成试飞

③结构和气动方面,认为机翼展弦比将从现在的8~10提高到11~12并采用边界层流动控制技术;将通过复合材料进一步减重(尤其是窄体机);增材制造和结构健康管理可使零件更轻更小,并采用更多一体成型结构减少装配,可能构建具备燃料存储、传热功能或射频天线的多功能结构

④机载系统方面,认为将采用更多电动系统取代液压系统,并将上述多功能结构与机载系统集成

该路线图预测:尽管现在部分公司已在支线客机上应用氢推进方面取得进展,且氢涡轮试飞预计可在2035年前完成,但2040年前氢能对航空业影响很有限,到2060-2070年氢能飞机数量才比较可观。为加快氢动力应用,必须开发一系列目前不存在或无法用于大型客机的技术,例如:热管理系统处理高温燃料电池的热量;兆瓦级超高效电动机和配电系统;高功率密度高温燃料电池(功率密度超10千瓦/千克,为航空业独特的需求);液态氢储罐(重量效率在近期仅为50%,2040年后可达70%);低氮氧化物燃烧技术;干式机翼。

飞机技术路线图

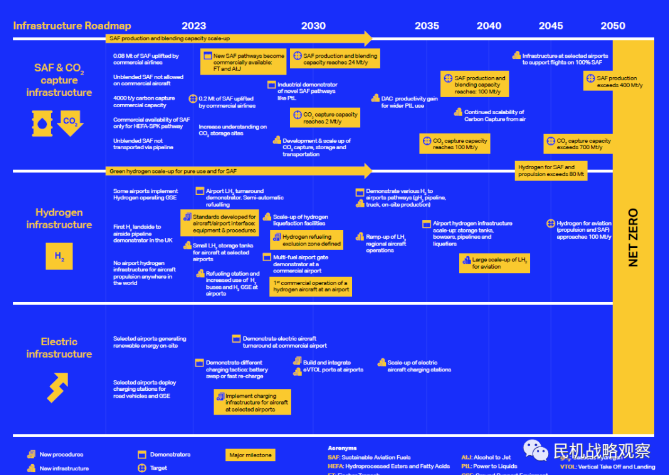

基础设施路线图

该路线图聚焦保证可持续航空燃料、氢能等新能源基础设施满足航空业能源更换的需求,给出了3类关键技术的预期进展:

①可持续航空燃料/氢生产设施方面,若要求可持续航空燃料在2050年占航空燃料使用比例的80%~90%、使碳排放减少62%,就需5000~7000个生物炼油厂和大量氢气来生产;按此,2050年航空业需近1亿吨氢气(其中8600万~9600万吨用于生产可持续航空燃料),这相当于2023年全球氢气生产量

②机场氢燃料存储与分配设施方面,预计400万~1400万吨氢气用于直接供氢动力飞机作为燃料,需在机场有额外基础设施用于氢气存储与分配,并采用新的地面支持设备和地面运维规程

③碳捕获基础设施方面,提出到2050年从大气中收集共7亿吨二氧化碳,并将其中大部分作为可持续航空燃料的生产原料

基础设施路线图

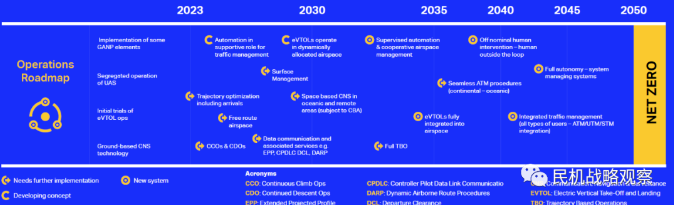

运营路线图

该路线图提出各国政府应将空中交通管理系统作为国家基础设施的关键部分,并在可持续民用航空总体战略中优先考虑。通过空域运营实现减排的前提条件是航司、机场和空中导航服务机构的投资计划保持一致。该路线图认为,当前空中交通管理系统效率较低,导致了不必要的燃料消耗和碳排放,但可在短期内通过如下措施取得成效:

①利用区域性项目为制定全球标准提供参考和样板,并突出效益和成本

②以环境和性能为基准来衡量进展,并将基于轨迹运营的最佳实施方案作为范例

③各区域组成联合体,确保在运营规划和实施阶段就考虑空域需求

运营路线图

金融路线图

该路线图提出,实现2050年航空业净零排放所需投资高达5.3万亿美元,年均投资额近1800亿美元。该路线图认为,在由投资者承担风险的项目早期阶段,由政府或公共财政提供支持来降低风险是必要的,该额度或占总额的1/3;一旦技术足够成熟并展示出商业前景,在有政策支持的前提下,私人资本将会介入并承担剩余三分之二投资额,大多数私人资本将在2035年后进入。政府支持在以下方面尤为必要:

①继续发展推进技术

②让所有类型的金融机构(国际级到地方级、政府的和私人的)都参与其中

③解决投资分配的地区差异

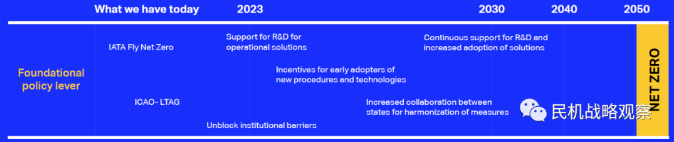

政策路线图

该路线图认为,航空业不可能仅靠自身实现净零排放,监管机构和政策制定者的支持是绝对必要的,且很大程度上决定了2050年能否达成既定目标。该路线图提出,政策制定者需立即行动,给出明晰、全方位、可预测的政策框架,才能使利益相关者有信心为革命性碳减排技术的发展提供足额投资,确保相关技术快速推向市场。该路线图认为,当前还处于向零碳航空过渡的早期阶段,必要的政策框架仍不完备,且不同司法管辖区尚未协调。这些政策支持中的大部分需在2030年前落地,以批准多种新技术、认证多种新燃料并创造新的市场。在这段时期,政策需以扶持和保护的原则、创建公平竞争环境的理念进行引导,还需因地制宜,成熟的经济体需对新兴市场提供相应支持。

政策路线图

研究结论

总体来看,国际航协认为可持续航空燃料是减碳主力,但不确定性最大;技术改进、新动力形式与运营改善减排比例有限:

①可持续航空燃料方面,到2050年,它可减少的碳排放总量最高,为11.5亿吨,占碳排放总量(约19亿吨)的60.5%;但其不确定性最大,根据国际民航组织提供的3种应用场景,其碳减排最低值为18%、最大值为78%

②飞机增效方面,可减少1.25亿~1.40亿吨碳排放,最高约占总量的7.4%,具体数值取决于相关技术转化和应用的时间

③氢能和电动飞机方面,可减少0.35亿~1.25亿吨碳排放,最高约占总量的6.6%

④运营改善方面,改善幅度约占总量的3%~4%左右,但独立于其他所有手段并且可以立刻见效。此外,仍有约20%碳排放无法避免,还需通过碳捕获及基于市场的调节以实现航空业净零碳排放目标;且即使可持续航空燃料完全取代化石燃料,在其加工、运输等全生命周期中也会产生残余碳排放,必须用碳捕获来实现净零排放

三启示建议

一是建立定量评估模型,制定民用航空“双碳”路线图。参考美欧及国际组织相关研究中采用的评估模型,结合我国航空运输实际情况,组织专业力量开展研究,综合考虑飞机技术、运营管理、可持续航空燃料应用、政策等因素,建立碳减排举措用于我国民用航空业的碳减排定量评估模型,综合评估单项及多项举措应用时减排效益、经济性、负面影响等,制定详细、可靠的民用航空“双碳”路线图,指导相关技术和产业高效发展。

二是不断夯实技术储备,稳定支持绿色航空相关技术群攻关。翼身融合体、可持续航空燃料、氢能和电推进等已被反复识别为绿色航空关键技术,且美英和欧洲航空强国已开展多项研究、取得显著成果,正为其未来设立新市场门槛、将技术优势转为产业垄断奠定基础。我国应针对民用航空“双碳”路线图中所识别的关键技术群,持续稳定投资支持技术攻关,强化技术验证,不断夯实我国绿色航空技术储备,为保证后续民机产品的竞争力提供有力技术保障。

三是创新投融资方式,以政府投资牵引社会资本,并形成合力。应借鉴美英和欧洲航空强国做法,前期由政府投资开发绿色航空技术,在达到合适成熟度(如完成地面演示验证)后开放吸引、审慎选择社会资本进入,通过社会资本加速后续研发、试验、生产和上市,加速技术成果转化。

正在加载...

正在加载...