切换行业

切换行业

转型垃圾焚烧发电完成,订单充足,业绩进入兑现期

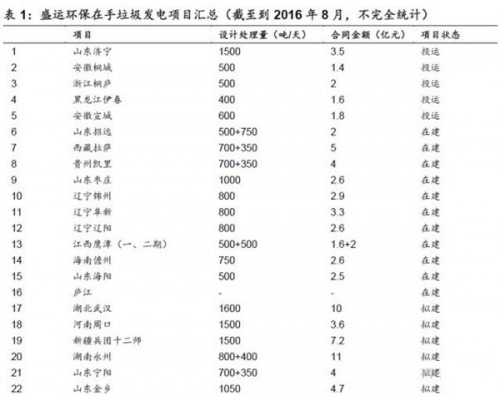

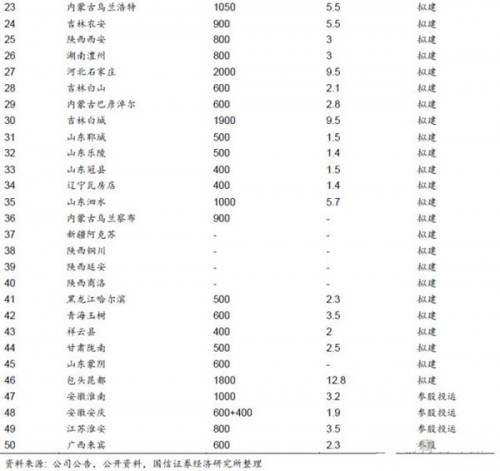

公司通过转型具备了垃圾焚烧发电全产业链的能力。公司拿单能力强,目前在手订单项目超过50个,垃圾处理量设计规模超3.5万吨/日,其中已投运项目8个,处理能力5900吨/天,在建项目10个。垃圾项目建设整体推进顺利,预计未来几年每年都有5个左右项目能投产,业绩进入兑现期。

横向并购推进,打造固废处置综合平台

在先期成立的并购基金的推动下,公司积极外延并购。5月收购安贝尔51%股权,进军危废领域,8月拟收购唐县垃圾填埋场,计划进军环卫市场。此外,公司积极推进产业园项目,先后签订石家庄、宣城和莘县项目。产业园区的模式涉及范围广,将各种业务整合也有助于提高效率,增强盈利水平,同时有促进公司进一步延伸产业链,未来进一步外延可期。

乘政策东风,落地市政PPP大单

公司8月底与包头昆都区签订50亿元PPP大单,与中建集团合作,公司投建其中的循环产业园,中建投资市政配套基础设施。公司背靠中建集团,PPP总包能力大幅提升。此次包头项目是公司开拓的第一个PPP项目,金额大,涉及范围广,将有望一举奠定公司在PPP领域的市场,后续有望凭借一流的拿单能力陆续斩获PPP订单,打开新的市场空间。

多渠道解决资金瓶颈,股价具有安全边际

2014年以来,公司通过剥离资产、定增、发债等方式多渠道筹资了超过50亿元的资金,有力地保证了在手项目的推进速度。公司年初完成的三年期定增价格为8.3元/股,股权激励的行权价格是10.18元/股,这都为公司股价提供了足够的安全边际。

盈利预测与估值

公司垃圾焚烧电厂逐步建成投运,提升公司业绩。打造综合性固废处置平台,在PPP和产业园区方面加大拓展力度,发展空间广阔。公司股价具有安全边际,业绩增速高,外延有预期。我们预计2016-2018年归属净利润4.07/5.79/6.76亿元,EPS为0.31/0.44/0.51元,对应PE为32/23/19倍,给予“买入”评级。

立足垃圾发电,潜力巨大的固废处置新贵

公司前身为桐城市输送机械制造有限公司,于 2010年在深交所创业板上市。2013年,公司收购北京中科通用能源环保有限责任公司进入垃圾焚烧发电领域。2014年剥离传统运输机械业务,全力拓展垃圾焚烧发电,同时大力开发餐厨垃圾处理、污泥干化焚烧、医废危废处置工程、生物质热电联用等相关业务,定位为全产业链一体化的固废综合服务商。

通过收购布局垃圾焚烧发电全产业链

2013年,公司通过并购控股北京中科通用能源环保有限公司,借此获得了行业领先的循环流化床技术,使公司同时具备了流化床和炉排炉两种主要的垃圾焚烧技术,为业务的全国性拓展打下了良好的基础。2014年开始,公司正式剥离传统运输机械业务,全力拓展垃圾焚烧发电。之后又通过收购桐城市粮食建筑安装工程有限公司,获得承接大型项目的土建安装资质及综合运行管理能力。

公司通过前期的一系列并购运作,目前拥有了环境污染治理总承包甲级资质、环境污染治理设施运营甲级资质、建筑工程施工资质,具备炉排炉和流化床双重垃圾焚烧技术,形成了垃圾焚烧发电项目总体设计、环保设备制造、施工建设总承包、项目投资运营管理全产业链一体化运作的业务模式,逐步具备了垃圾焚烧发电设备制造到投资建设运营等全产业链的核心竞争优势。

转型业绩平稳,垃圾发电业务收入占主体

转型垃圾发电后,公司2015年的净利润为7.39亿元,较2014年大幅增加,但主要是因为出售了丰汇租赁股权实现的8.36亿元投资收益。2016年上半年,公司实现营业收入6.51 亿元,同比下降15.80%,主要由于剥离了输送机械业务,目前公司已垃圾焚烧发电为主的环保相关业务收入已占到整体收入的85%以上;上半年公司实现扣非后净利润7725万元,同比增长3.58%,符合市场预期,显示公司逐步走上正轨。

在手垃圾焚烧订单充裕,逐步推进,业绩进入兑现期

从行业面来看,我国与日俱增的垃圾产生量与愈发稀缺的土地资源决定了填埋方式无法满足现实需要,垃圾焚烧占比将逐步提高。我们预计“十三五”期间垃圾焚烧发电将保持较高增速,垃圾焚烧发电领域长期面临的“邻避”效益、垃圾清运量达不到标准、垃圾清运费过低等行业问题将逐步得到解决,垃圾焚烧发电规模有望在“十二五”的基础上再翻一番,未来三到五年是垃圾焚烧发电行业的黄金发展期。公司逐渐成长为垃圾焚烧龙头,将持续最受益于行业的高景气度。

公司管理层注重市场拓展,资源丰富,运作灵活,拿单能力很强,尤其在三四线城市的布局加速,充分利用并购、参股等方式,提高公司的市场占有率。目前公司的项目已经遍布全国,项目总数实现了跨越式增长。据不完全统计,截至2016年6月,公司在手项目50 多个,总设计处理能力超过3.5万吨/日。公司上半年已运营8 个垃圾焚烧发电项目,分别是济宁、桐庐、桐城、伊春、宣城、安庆、淮南以及淮安垃圾焚烧发电项目,运营情况良好,处理能力达5900 吨/日。同时在建项目10 个,分别为锦州、阜新、招远、拉萨、凯里、鹰潭、儋州、枣庄、海阳、庐江等垃圾焚烧发电项目,建设推进顺利,项目落地速度较去年明显加快。

在建项目中今年有望三至四个项目投产,大部分都将在17年底投产,在手所有项目有望3年建完。目前公司拥有的垃圾焚烧发电设计处置规模是投运规模的6倍,随着项目的逐步落地,未来3 年公司业绩进入兑现期,高增长可期。

并购基金助力,拓展危废、环卫和工业园区业务,打造固废处置综合平台,外延可期

公司2015年5月份,公司与华融控股(深圳)股权投资基金共同投资设立并购基金,规模为30亿元,首期20亿元。华融控股股权投资基金管理有限公司具有深厚的资金和资源优势,并购基金的成立,可以利用华融系与地方政府部门的良好关系,充分发掘在垃圾发电相关的固废产业及其附属上下游产业等方面的投资机会,发挥股东双方的资源优势开展并购活动,协助公司获得更多垃圾焚烧发电项目,服务于公司外延发展,进一步提高公司在环保领域的业务开拓能力和核心竞争力。基金将大力在生活垃圾、餐厨垃圾、污泥处置和医疗废物处置方面大力挖掘潜在标的,帮助公司完善产业链。

2016年5月,公司公告拟收购安徽安贝尔不低于51%的股权,进军危废领域。安贝尔主要经营DMF液体及气体的处理,具备危废经营许可证,年处理能力约15万吨。安贝尔承诺2016-2018年的净利润不少于1000、3000和3000万元。控股安贝尔是公司在危险废物经营领域第一个项目,危废行业市场景气度高,有利于提升公司估值水平。未来公司将进一步加大对固废领及医疗垃圾处理领域的投资、收购。

公司2016年8月26日公告以1537万元收购行唐县生活垃圾填埋场,加上之前签订的唐县的垃圾焚烧发电BOT协议,公司计划以循环经济产业园的方式推进环卫收运项目建设,欲进军环卫市场。环卫作为垃圾焚烧发电行业的上游,与公司业务具有很强的协同作用。发展环卫业务,打造循环产业园模式有助于监控垃圾收转处置各环节,提升运营效率,与再生资源业务结合,缩短产业链,形成固废处置的闭环,这也是目前行业发展的趋势。

除石家庄循环经济产业园特许经营协议外,公司2016年先后与宣城、莘县签署了循环产业园项目框架协议。产业园区模式是政府力推的区域环保发展模式。产业园区的模式涉及范围广,有助于公司延伸产业链,同时将各种业务整合也有助于提高效率,增强盈利水平。公司公告中也提出要加大在土壤修复、水处理等领域的研发和拓展,未来在并购基金的助力下,外延并购值得期待。

市政PPP首个大单落地,打开新市场空间

公司8月27日公告与包头市昆都仑区人民政府签署战略合作协议书,总投资50亿元,采取PPP、EPC+BOT模式,项目内容包括:由公司负责投资的生态环保循环经济产业园项目(城市固废治理、水务治理、大气环境治理、城乡环卫一体化、智慧环卫城市)等工程项目,以及由公司与中建集团基础设施勘察设计建设集团公司组成联合体投资的城市城区改造扩建和工业经济园区改造扩建及栅户区改造建设等城市基础设施配套工程建设项目。

公司在2015年9月曾与中建基础设施勘察设计建设有限公司签署了《战略合作协议》,双方将以PPP合作模式为主,对城市固废治理、水务治理、城市污水等项目的股权投资、工程总包、咨询设计、建设安装、运营管理等业务领域开展深度合作。

公司背靠中建集团,PPP总包能力大幅提升。此次包头项目是公司开拓的第一个PPP 项目,金额大,涉及范围广,将有望一举奠定公司在PPP领域的市场。公司拿单能力一流,垃圾焚烧项目遍布全国,PPP项目拓展有望快速复制。公司进军PPP领域,打开了新的市场空间,PPP模式是未来环保的主流,受政策利好推动,公司发展有望更上一层楼。

多渠道解决资金瓶颈

我国生活垃圾焚烧发电厂普遍采用BOT模式建设,需要企业前期投入自有资金进行建设。因此,垃圾焚烧行业属于资金密集型行业,低成本资金的获取能力是重要的竞争力。公司近两年在垃圾焚烧发电市场扩张迅速,承接多个项目,充足的资金储备和稳定的资金来源成为订单落地的关键。

2014年以来,公司通过多种渠道解决资金来源:2014 年12月,公司剥离盈利水平较低的传统运输机械业务,回收资金3.42亿元。2015年4月份,公司向金叶珠宝转让丰汇租赁22.5%的股权,回收现金4.46亿元。2016年,公司以8.3元/股的价格非公开发行2.6亿股,募集21.24亿元,锁定期为三年。2015年10月申请发行10亿元公司债。2016年8月26日,公告拟发行不超过人民币10亿元中期票据和人民币5亿元的超短期融资券。通过上述资本运作,公司募集了超过50亿元的资金,有力地保证了在手项目的推进,帮助公司逐步进入业绩兑现期。

定增和股权激励价格提供安全边际

年初完成的定增价格8.3元/股,锁定期三年,为公司股价提供长期安全垫。2016年1月29日,公司实施股票期权激励计划,拟向124名公司核心员工授予3000万份股票期权,行权价格10.18元。目前股价仍处在倒挂状态。另外,股权激励行权的条件是公司2016-2018年扣非后的归属净利润不少于4/5/6亿元,显示公司对未来发展的信心。

盈利预测与评级

公司垃圾焚烧电厂逐步建成投运,提升公司业绩。打造综合性固废处置平台,在PPP和产业园区方面加大拓展力度,发展空间广阔。公司股价具有安全边际,业绩增速高,外延有预期。我们预计2016-2018年归属净利润4.07/5.79/6.76亿元,EPS为0.31/0.44/0.51元,对应PE为32/23/19倍,给予“买入”评级。

正在加载...

正在加载...