切换行业

切换行业

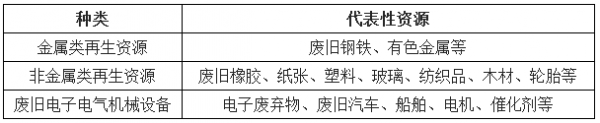

再生资源分类

智研咨询发布的《2019-2025年中国再生资源回收市场专项调查及发展趋势分析报告》显示:我国再生资源行业尚存诸多技术瓶颈,回收环节分拣粗放,缺少精细化分拣技术,加工利用环节机械化和自动化程度低,尤其缺乏处理规模大、经济效益好且具有带动效应的重大技术和装备。

2016-2017年我国主要再生资源类别回收利用情况

2017年,我国十大品种再生资源回收总值为7550.7亿元,受主要品种价格上涨影响,同比增长28.7%,所有再生资源品种回收总值均有增长。其中,废旧纺织品增幅最高,同比增长62.8%;废轮胎增幅相对最小,同比增长4.3%。

由于钢铁、有色金属等大宗商品价格的上涨,废轮胎、废塑料、废旧纺织品、废弃电器电子产品等再生利用行业清理整顿,取缔关停“地条钢”企业,“2+26”城市工业企业错峰生产,禁止进口洋垃圾等诸多因素叠加,国内再生资源回收价格呈现上涨趋势。

2016-2017年我国主要再生资源类别回收价值表单位:亿元

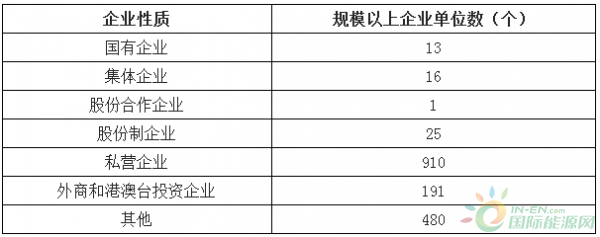

再生资源覆盖了商品和资源在生产和生活环节流通的全过程。从开采和生产过程的尾矿、伴生矿、工业废渣等,到流通环节的包装、运输,再到终端消费环节产生的各种废弃物。从企业性质来看,再生资源行业中,民营企业占企业总数的大多数,是再生资源回收行业的主体,国有企业和三资企业所占比例较低。由中国再生资源回收利用协会编制的“2017年再生资源行业百强企业榜单”中,民营企业占7家,主要经营指标与百强平均水平相比明显处于优势:综合毛利率为23.5%,高于百强平均水平1.1个百分点。

2017年中国再生资源相关(废弃资源综合利用)行业主要企业类型分析

近两年,随着行业景气度不断上升,其他环保细分领域的公司开始大举进军再生资源行业,行业竞争加剧,企业逆势整合,通过并购重组推动行业集中度提高。以葛洲坝、启迪桑德、中节能等为代表的央企和上市公司纷纷进入再生资源行业,这将为行业带来现代化资本运作和管理理念,他们的进入成为行业的领导者,通过资本运作和产业合作提升再生资源行业的发展。

2015年,葛洲坝集团旗下子公司绿园科技与大连环嘉集团签署合作协议,共同出资设立葛洲坝环嘉再生资源有限公司,注册资本为10亿元。中国再生资源开发有限公司与秦岭水泥重大资产重组事项获得中国证监会核准,中再生正式借壳秦岭水泥实现上市,公司主营业务调整为电子废弃物的拆解处置。格林美通过自建和并购,扩充其在西北和西南电子废弃物处理领域。同时进军互联网,开展“互联网+分类回收”。2016年启迪桑德加大对再生资源业务领域的投资,先后收购湖北东江环保、清远东江环保、森蓝环保三家公司100%的股权,进一步提升废旧电器电力、电子产品的拆解产能。2017年三月,启迪桑德与HarborGreen Resources Development Holding Inc.签署了《合作协议》约定在洛杉机成立合资公司,将再生资源产业实现国际化布局的战略目标。上述上市公司通过区域性并购继续焕发活力,针对废弃电器电子产品的回收利用,改进处理技术,将拆解后的电器元件经简单处理循环利用,在废弃电器电子产品爆发的时期打造经济新增长点,为企业带来新的发展机遇。

2017年再生资源行业主要企业相关业务收入情况

2017年国内再生资源企业部分拟在建项目

正在加载...

正在加载...