切换行业

切换行业

大气污染治理向纵深发展 电力环保行业前景可期

近年来,由于发电过程中导致的环境污染问题日趋严重,引起了国家有关部门的高度重视,并制定了一系列鼓励电力环保行业发展的政策,以解决突出的大气污染问题。因此,大气污染排放控制趋严成为促使电力环保行业长期可持续发展的关键因素。

电力环保市场分析

电力行业环保主要分三个领域,即脱硫、脱硝和除尘。目前,由于脱硫和除尘在我国推广时间较长,发展更加成熟。

在脱硫市场方面,2016年新投运火电厂烟气脱硫机组容量约0.5亿千瓦;截至2016年底,全国已投运火电厂烟气脱硫机组容量约8.8亿千瓦,占全国火电机组容量的83.81%,占全国煤电机组容量的93.6%。

2011-2016年火电装机容量和实施烟气脱硫的机组容量统计数据(单位:亿千瓦,%)

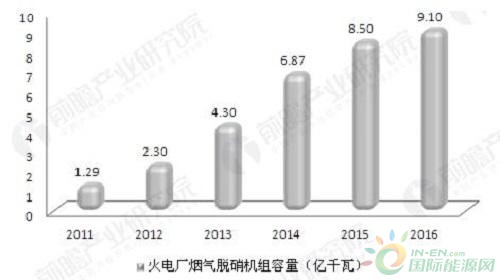

在脱硝市场方面,火电厂是我国氮氧化物排放的第一大户,占全国氮氧化物排放总量的30%-40%。2009年之前,火电脱硝市场发展一直较为缓慢;2009年以后,国家关于火电脱硝的政策正逐步出台,使火电脱硝市场开始逐步进入初步发展期。截至2016年底,已投运火电厂烟气脱硝机组容量约9.1亿千瓦,占全国火电机组容量的86.7%。

2011-2016年我国累计投运的火电厂烟气脱硝机组容量(单位:亿千瓦)

在除尘设备市场方面,截至2016年底,火电厂安装袋式除尘器、电袋复合式除尘器的机组容量超过2.97亿千瓦,占全国煤电机组容量的31.6%以上。其中,袋式除尘器机组容量约0.79亿千瓦,占全国煤电机组容量的8.4%;电袋复合式除尘器机组容量超过2.19亿千瓦,占全国燃煤机组容量的23.3%。

2013-2016年我国累计投运的火电厂除尘机组容量(单位:亿千瓦)

国务院曾召开会议提出,要求在2020年前全面实施燃煤电厂超低排放和节能改造,大幅降低发电煤耗和污染排放,而且中央地方将加大优惠信贷融资支持,财政专项资金向节能减排效果好省份适度倾斜。

这意味着在政策推动下,电力环保规模有望保持稳定增长,尤其是改造市场。据预计,“十三五”期间,对应的脱硫、脱硝、除尘改造市场规模将分别达到180亿元、150亿元、75亿元。

电力环保发展趋势

目前来看,大气污染排放控制趋严是促使电力环保行业长期可持续发展的关键因素。随着我国工业化和城市化进程加快,空气污染问题日益突出,大面积雾霾事件持续发生,激发了国人对PM2.5超细粉尘排放的关注。电力环保行业属于政策推动型行业,国家污染控制标准的制订、修订对行业发展起到直接的促进作用。近年来,水泥、钢铁、有色金属、火电等行业均修订了新的大气污染物排放标准,对袋式除尘行业的长期可持续发展起到非常积极的作用。

另外,电力环保行业产品将逐步推广。电力环保行业中,袋式除尘设备生产中的滤料技术、脉冲喷吹技术的迅速发展,进一步扩展了袋式除尘器的应用领域。行业内的骨干企业通过生产工艺的自动化升级,实现了主要零部件的自动化和规模化生产,以降低袋式除尘设备的生产成本。此外,高端滤料(滤袋)的国产化趋势将使水泥窑头窑尾、钢铁等行业袋式除尘器中国产滤料使用比例越来越高,相应降低了袋式除尘器投资成本,袋式除尘行业应用领域逐步扩大。

正在加载...

正在加载...