切换行业

切换行业

4月14日,在新三板挂牌交易的升禾环保(430761)发布2022年年报,公司营收和净利润双双大幅下滑。

同日,升禾环保的主办券商——财信证券也发布风险提示性公告,指出升禾环保存多项风险事项,会“影响公司持续经营能力,可能导致触发强制终止挂牌”。

年报概览:

净利润仅570万,同比下降六成多

年报显示,升禾环保2022年实现营收约1.92亿元,同比下降17.64%,实现净利润570.41万元,同比下降63.38%。

从营收类别看,总营收中,道路保洁收入为1.84亿元,同比-19.52%,毛利率为21.95%,同比-35.64%;垃圾清运收入为640.06万元,同比+223.20%,毛利率为9.52%,同比-73.86%;其他业务收入150.23万元,同比+36.35%;商品销售收入17.55万元,同比-12.53%。

从地域看,升禾环保大部分收入来自贵州、广西两省区,尤其是贵阳、柳州两市,前者为公司贡献了23.03%的收入,后者贡献了19.86%的收入,合计几乎已占据总营收的半壁江山。其年报也对此予以佐证,表示目前升禾环保主要为贵阳市南明区、柳州市柳东新区、柳州市阳和工业区、南宁市武鸣区、广西合山市、新余市、上饶市经开区和广丰区、来安县等地提供市政道路清扫保洁和生活垃圾清运等环卫一体化服务。

综上,升禾环保是一家纯粹的环卫服务企业,其道路保洁收入占其总营收的95.83%,业务十分单一。同时,公司地域色彩也颇为浓厚,市场主要集中于贵州、广西、江西等省份。另外,升禾环保还是一家民营企业。

面对业绩大幅下滑等问题,升禾环保仍乐观表示,目前公司“……各项重大内部控制体系运行良好,主要财务、业务等经营指标健康。公司各个环卫市场化项目合同执行稳健、有效,……,财务状况良好。公司未发生对持续经营能力有重大不利影响的事项。……拥有较好的持续经营能力”。

然而,升禾环保的主办券商财信证券却对此持有不同意见!

券商提示:

升禾环保存多项风险,存强制摘牌可能!

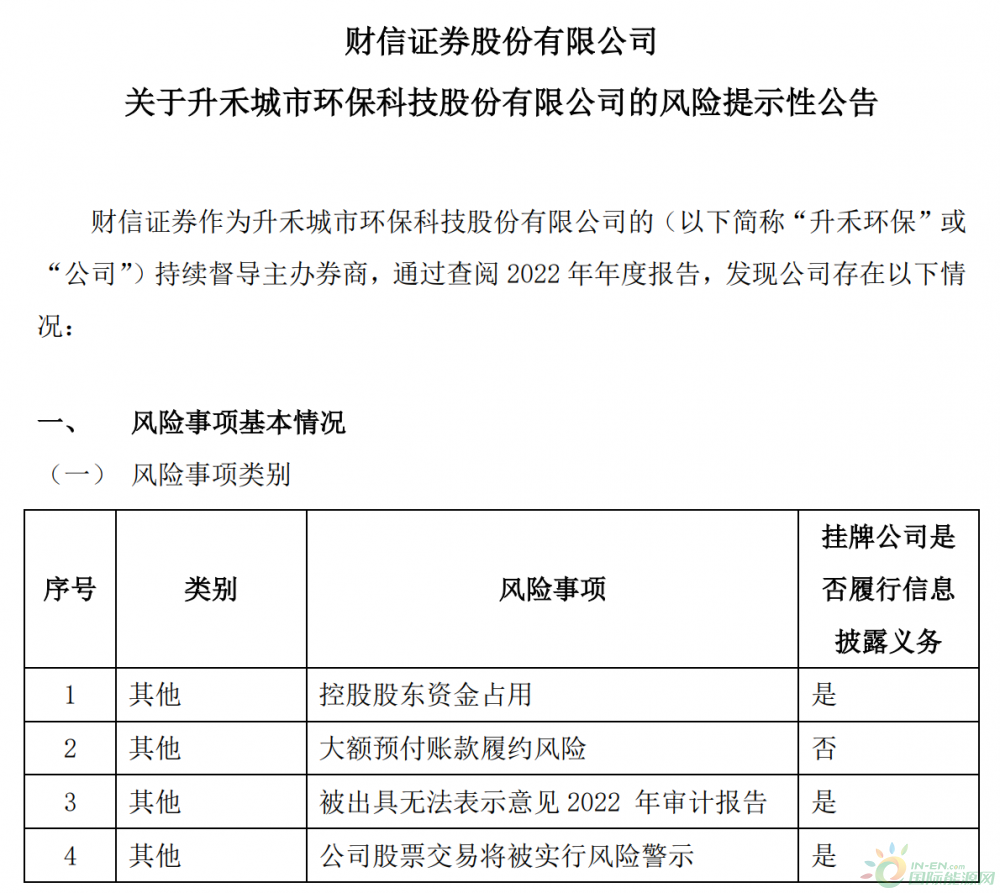

4月14日,财信证券发布了一份风险提示性公告,称在查阅升禾环保2022年年报后认为,公司存在4项风险:

①控股股东资金占用。涉及资金约6000万元;

②大额预付账款履约风险。涉及资金3600余万元;

③被出具无法表示意见2022年审计报告;

④公司股票交易将被实行风险警示。

其中①②两项风险会“加大公司运营资金的压力”,“对公司的经营现金流、营业利润等产生不利影响”,而第③项风险则将导致公司股票简称前被“加注标识”,也就是第④项中的“被实行风险警示”。另外,如果2023年年报再次被会计师事务所出具无法表示意见或否定意见的审计报告,升禾环保将面临被全国股转公司强制终止挂牌风险!

引发这四项风险的,归根结底只是一个字——“钱”,那么作为民营环卫企业的升禾环保在这方面到底遇到了什么问题?接下来我们继续从年报中寻找答案。

再探年报:

应收账款高达6900余万,融资成本居高不下

进一步查阅年报你会发现,在净利润仅570万的情况下,公司应收账款已达6900余万元,同比增30.07%,原因是“部分政府项目回款不及预期”。

“政府回款慢”,可能已成为整个大环卫,乃至环保行业所面临的一个共性问题!

在之前谈环卫的文章中,笔者曾经提到过,环卫是一个不直接创造财富的行业。中国所有的环卫企业都是由政府支付服务费,企业再向公众提供道路保洁、垃圾收运等服务,再向环卫工人发放工资等等。

那么,如果环卫企业收不到服务费怎么办?那就相当于直接掐断了企业的资金链。不过现实中的环卫企业并不会立刻出问题,因为企业可以用各种方式去融资,相当于先替政府垫资干环卫。

那民营环卫企业的融资成本高不高?这点通过升禾环保的年报也可见端倪!

升禾环保在年报中披露了自2019年至今,来自银行及非银行金融机构的35笔贷款,融资金额约1.64亿元。环卫科技网发现,其中来自天津某银行的一笔3年期贷款,利率达13.68%,是为“冠军”;来自深圳某银行的10笔贷款,期限均为1-2年,利率最低的一笔为9.18%,最高的一笔达11.88%,平均利率超过10%;来自某非银行金融机构的2笔贷款,期限3年,利率均为13%……。

统观35笔贷款,利率不超过5%的只有11笔,其他24笔贷款利率大多在10%左右,堪称“准高利贷”,且无一笔是长期贷款,还款期限最长不超过3年。

笔者真替升禾环保捏把汗,幸亏他们没干什么PPP、BOT项目,需要动辄10年、20年以上的持续投入。如果一直让企业用高成本的短期融资去应对低收益的长期投入,又不能及时收到服务费,会发生什么?

若问当前民营企业的融资成本到底有多高?这或许就是实例!这还是干环卫,是接政府项目的行业,尚属于颇受市场青睐的市政公用板块!

一边是高昂的融资成本,一边是高达6900万的政府欠款,升禾环保自然是忍无可忍,于是一纸诉状将包括贵阳市南明区综合行政执法局在内的9甲方全部告上法庭,追讨合计高达69,271,102.58元的服务费。2023年3月16日,该案件获贵阳市南明区人民法院受理。

还记得吗?贵阳,是为升禾环保贡献23%收入的市场。这场官司,堪称是一场悲壮的自救!

升禾环保的境遇,或许是无数中小型民营环卫企业的缩影。

想一想,干环卫真的很不易!1.92亿的营收,570万的净利润,大家可以自己算算净利润在营收中才占了几个点,再回头看看动辄10个点以上的贷款利率……,环卫企业好像是在为银行打工的吧?

政府欠款严重+融资成本居高不下,热热闹闹的2023年,不知多少企业在苦苦支撑!

对了,前几天和一个在银行工作的朋友聊天,他说他们现在只给国企和城投类的政府平台放款,10年以上的长期贷款,利率3%左右。我问他银行难道不给民营企业放款吗?他说需要抵押物,且风控一般不会批……。这么说来,升禾环保还是幸运的了,虽然利率高,但是起码还能拿到贷款。

挂上电话,我忽然想到,如果国企或城投回过头来把从银行贷的款借给民营企业,这不就是“躺赢”吗?

正在加载...

正在加载...