切换行业

切换行业

虽然从净利润金额来看,这一成绩不如2007年。但2007年的利润构成主要为因实施破产重整转回巨额预计负债及减免部分直接债务形成的收益,属一次性的非经常性收益,扣除非经常性损益后,净利润只有1460.31万元。因此,2019年度会是众合科技20多年资本市场历史上业绩最好的一年吗?

从三季度的情况来看,众合科技2019年完成预计的业绩并非易事。其大部分利润来自非经常性损益。

且资产减值损失风险大。截至2019年9月末,众合科技的应收账款18.80亿元、预付款项2.08亿元、其他应收款1.21亿元、长期应收款5.92亿元,合计28.01亿元,占资产总额的40.35%。这些款项又能收回多少,会产生多少坏账准备?而且,9.51亿元的无形资产中,土地使用权只有数千万元,主要是专利权、非专利技术、烟气脱硫特许经营权,除了土地使用权可能不存在减值损失外,其他无形资产的减值风险还是非常大的。更不要说,账面还有累计十几亿元的固定资产、在建工程、商誉。

因此,众合科技2019年的业绩远远没有预计的那样乐观。

即使2019年业绩达到预期,但对2020年及以后的业绩也不要抱有太高的期待。

将时间拉长至1999年上市那年,众合科技的好业绩往往难以维持。2000年净利润首次突破3000万元,2001年净利润同比下降36.16%,之后2004年、2005年连续两年亏损。2009年净利润突然飙升至9350.71万元,但2010年同比下降42.57%,2013年亏损过亿,2015年盈利增加数倍,但2016年再次亏损上亿元。

2017年好不容易赚了6021.05万元,2018年同比下降55.14%。

为何众合科技的业绩如此不稳定?因为公司的原有主体赚钱难,而通过跨界并购进来的资产带来的业绩往往昙花一现。

跨界第一站之脱硫脱硝业务

第一个目标,是众合科技收购实际控制人旗下的浙大网新科技股份有限公司所持浙江浙大网新机电工程有限公司(下称“网新机电”)的100%股权,标的股权的作价金额为5.46亿元。2009年4月,办妥标的股权的工商过户手续和增发股份的发行登记手续。

网新机电主营烟气脱硫机电工程业务和烟气脱硫特许经营权业务。

2009 年度,网新机电给众合科技贡献净利润3249万元,占合并净利润9351万元的35%。不过,网新机电实现的净利润只有预测值的81.48%。

在2009年年报中,众合科技对这个新业务充满信心:公司烟气脱硫EPC 模式已经实现项目区域结构从国内向国外的升级,已拥有智利、保加利亚两个大型海外总包订单;公司烟气脱硫BOT 模式在国家试点项目中成功中标3个项目特许经营权。

相比EPC,BOT 由承包商变为运营商,避免了经济周期波动和市场恶性竞争风险,因此,获得了长期稳定的收益和现金流。

2008年众合科技的营业收入不到亿元,2009年则高达12.06亿元,2008年净利润2158.91万元,2009年则有9350.71万元,看上去,跨界转型获得巨大成功。但扣除非经常性损益,2009年众合科技的净利润不足千元,只有981.94元。众合科技之所以获得如此多的非经常性损益,在于关联方豁免债务9500万元。

根据资产评估报告书,网新机电的2010年度预测净利润为4402.64万元,而实际完成3559.05万元,盈利预测完成率为80.84%。

网新机电2010年的净利润比2009年有所增加,但数据显示,2009年众合科技脱硫脱硝业务的营业收入8.52亿元,毛利1.32亿元。2010年分别为5.86亿元、8301万元。2010年的营业收入及毛利大幅下降,且只有网新机电从事此类业务,也就是说,网新机电在营业收入、毛利大幅下滑的情况,实现了净利润的增长。这样不同寻常的经营方式难以持续。2011年网新机电的净利润只有148.61万元。此时,两年业绩预测期已过。

此后,网新机电赚得少,亏得多,2011年至2016年,累计亏损数千万元,2009年、2010年赚的钱基本上亏损得所剩无几。

另外,保加利亚项目作为引以为荣的海外项目,曾一度带来不错的利润,该项目在2012年完工,2013年该项目就带来了上亿元的坏账准备。不但没有赚到钱,反而还赔进去不少钱。

经公司2016年第一次临时股东大会决议通过,众合科技将网新机电100%股权以2.53亿元转让给杭州成尚科技有限公司。同时,为保留网新机电大气治理特许经营业务,由全资子公司浙江众合投资有限公司分别以2312.37万元与1.20亿元受让网新机电下属子公司浙江天靖投资有限公司与浙江网新钱江投资有限公司的100%股权。该两次股权交易为一揽子交易,股权变更于同一日交割完成。

本次一揽子交易,众合科技只收到了1.09亿元,以当初买入价5.46亿元,众合科技损失超过4亿元。

跨界第二站之轨道交通业务

收购网新机电的同一年,众合科技开展第二次跨界。启动并完成关于购买浙江浙大网新集团有限公司持有的浙江浙大网新众合轨道交通工程有限公司(下称“网新轨道”)100%股权的事项。很快,众合科技业付清股权转让款6000万元,并于2009年7月办妥标的股权的工商过户手续。

本次并购让众合科技进入轨道交通领域,是A股市场具有轨道交通信号工程总包业务的上市公司之一,是国内有资格参与轨道交通信号系统招投标的少数几家企业之一。

根据网新轨道和安萨尔多美国国际公司(下称 USSI)签订的《技术转让协议》及其补充协议,USSI 向网新轨道有限制地转让其专有ATS(列车自动监控系统)和IC(基于微处理器的联锁控制)技术,转让总价为3300 万美元。

2014年4月,众合科技合计以11988.86万元收购了实际控制人旗下的联营企业浙江网新中控信息技术有限公司的100%股权。还以合并成本共6832.01万元收购了实际控制人旗下的参股企业浙江网新智能技术有限公司的100%股权。后续的研发,众合科技还投入了不少钱,大部分的开发支出转入无形资产。2016年转入无形资产1.53亿元、2017年1.70亿元、2018年3053.31万元、2019上半年8751.92万元。

轨道交通业务发展不错,但净利润最好的时候也不过数千万。如果开发支出转入无形资产的金额少一些,该业务是否还能赚钱?

跨界第三站之LED节能灯具业务

2014年4月,众合科技下属子公司众合投资(香港)有限公司取得UNITED MECHANICAL AND ELECTRIC COMPANY MEXICO,S.A.P.I. DE C.V.的99股普通股(每股墨西哥1比索),持有其99%股权,投资成本41.1元人民币。2014年10月,下属子公司浙江众合投资有限公司取得INFO TECHNOLOGY MEXICO,S.A.DE C.V.的55股普通股(每股500墨西哥比索),持有其55%股权,投资成本1.14万元人民币。

LED节能灯具行业迎来众合科技。

INFO TECHNOLOGY MEXICO,S.A.DE C.V. 经营墨西哥城镇LED节能灯具街灯更换业务,合同收款期一般为10年。于2014年12月31日,未实现融资收益3164.83万元人民币。

2014年INFO TECHNOLOGY MEXICO,S.A.DE C.V.实现8398.15万元人民币营业收入及净利润101.46万元人民币,毛利率为17.08%。短短几个月时间,1万多元的投资换来数千万营业收入及上百万利润?

次年,2015年众合科技加大投入,对INFO TECHNOLOGY MEXICO,S.A.DE C.V.增资3416.43万元,LED节能灯具业务实现营业收入1.31亿元人民币、毛利2052万元人民币、毛利率15.60%,但当年INFO TECHNOLOGY MEXICO,S.A.DE C.V.亏损3777.52万元人民币。2015年12月31日,未实现融资收益计6036.25万元人民币。

2016年,LED节能灯具业务的营业收入突然锐减至853.11万元人民币、毛利69万元人民币,毛利率8.11%,INFO TECHNOLOGY MEXICO,S.A.DE C.V.亏损5630.40万元。奇怪的是,众合科技投入巨资,但INFO TECHNOLOGY MEXICO,S.A.DE C.V. 基于国情、语言、文化等的差异,为方便开展工作,委托数家公司提供技术援助、工程安装等服务。一家墨西哥的公司在墨西哥开展业务,存在国情、语音、文化的差异?

鉴于墨西哥汇率大幅贬值,地方议会议事效率不高等原因,以致合同回款不佳,并产生汇率损失。因受托方未能很好地尽责,经协商,INFO TECHNOLOGY MEXICO,S.A.DE C.V.无需支付合同未付款折合人民币共计2363.06万元。该等无需支付债务计入2016年的营业外收入。

由于LED节能灯具业务大额亏损,加上其他业务不理想,2016年众合科技再次亏损上亿。

2017年,众合科技再次增资2196.45万元人民币,而LED节能灯具业务突然在墨西哥拿到人民币5.72亿元(不含税)大合同,涉及LED灯数量9.97万盏。合同收款期通常为10年。于2017年12月31日,未实现融资收益计1.34亿元人民币。另外有3.78亿元人民币确认为营业收入,毛利1.73亿元、毛利率45.66%。INFO TECHNOLOGY MEXICO,S.A.DE C.V.实现净利润13687.08万元,按55%股权比例计算,该公司给众合科技带来7327.89万元净利润。突然的大订单,突然的暴利,INFO TECHNOLOGY MEXICO,S.A.DE C.V.把众合科技从亏损中拉了出来,众合科技2017年盈利6021万元,避免了ST。2017年年报中,众合科技表示:在墨西哥就将有2500个以上城市可纳入此类路灯改造节能计划,预计近5年内市场容量将超过1250万盏,规模达到109亿美元以上。

但2018年LED节能灯具业务居然只有5.51万元人民币的营业收入。INFO TECHNOLOGY MEXICO,S.A.DE C.V.亏损2814.31万元人民币。

2019年上半年,LED节能灯具业务已经不见踪迹。但庞大的长期应收款依然存在。2019年6月30日,LED节能灯具业务形成的长期应收款还有5.92亿元人民币,计提坏账准备3755.54万元人民币。

回款并不乐观,2017年末长期应收款中以墨西哥比索计量的金额为16.67亿元,2018年末为16.55亿元,一年时间,仅仅收回了1000多万墨西哥比索,2019年上半年回款稍微好一些,但6月末的金额依然高达15.58亿元墨西哥比索。

LED节能灯具业务是众合科技2017年救命稻草,但长期应收款的说不准有一天会把众合科技拖入麻烦中。

更何况,海外业务带来的坏账准备已经有前车之鉴了。

已经转让出去的网新机电的业务是借网新集团的平台(两者存在同业竞争的情况)来开展的。2008年12月,网新集团与Idreco Invest Spa(意大利)组成联合体IDRECO-INSIGMA,中标“保加利亚马里查东二热电厂5号6号机组的烟气脱硫装置”(下称“保加利亚项目”),合同总额8563.24万欧元。网新机电的合同份额为3898.22万欧元。保加利亚项目已于2012年8月完工交付。至2013年12月31日,网新机电账列应收未收工程款折合人民币18419.53万元。因工期延误等多方面原因,合同履约产生纠纷,2013年度未有回款,应收工程款形成呆账。在以前年度已计提坏账准备2046.74万元人民币的基础上,2013年度追加计提坏账准备1.05亿元人民币。

款项后来收回了一点,但也造成上亿元的坏账准备损失。

截至2019年6月30日,INFO TECHNOLOGY MEXICO,S.A.DE C.V.的资产总额7.50亿元人民币、负债总额6.46亿元人民币,2019年上半年没有一分钱营业收入,且经营现金流一直处于入不敷出的状况。

跨界第四站之污水处理业务

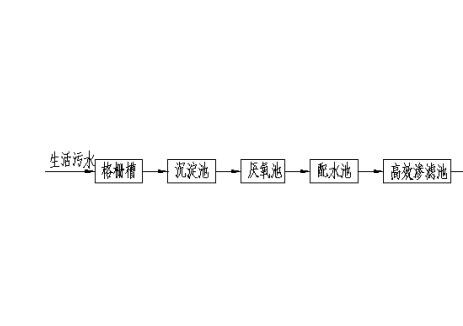

因以2.47亿元完成对浙江海拓环境技术有限公司(下称“海拓环境”)100%股权收购,众合科技节能环保产业拓展至水处理行业。2015年二季度起新增了“水处理工程”和“环境污染治理设施运营管理”的业务。

2015年度,海拓环境实现净利润3427.04万元,盈利预测完成率为110.87%。实现扣非净利润3425.16万元,承诺利润完成率为109.78%。自购买日起至2015年年末止,海拓环境给众合科技贡献净利润3179.35万元,占合并报表净利润的93.07%。

海拓环境“救火”及时。

2015年至2017年,海拓环境精准完成业绩承诺。到2018年净利润下降2成。2019年上半年亏损,而2018年上半年海拓环境还盈利1199万元。

2016年10月,众合科技以2327.75万元收购杭州达康环境工程有限公司(下称“达康环境”)的85.34%股权,取得水污染防治工程专项甲级资质。

2017年是海拓环境业绩承诺期最后一年,此时,众合科技又花6.82亿元收购苏州科环环保科技有限公司(下称“苏州科环”)。2017年7月,苏州科环正式纳入合并范围,至年末,贡献营业收入2.84亿元、净利润7920.72万元。苏州科环成为最赚钱的子公司,为众合科技2017年扭亏为盈做出重大贡献。

由于苏州科环交易价格比较高,其业绩承诺金额也较高,2017年并没有完成业绩承诺,承诺业绩完成率92.03%。2018年业绩承诺完成率仅仅55.26%。

投入约10亿元的污水处理业务又面临业绩大幅下滑的困境。

2019年9月,众合科技拟分布转让旗下环保资产,第一阶段目标股权转让对价为4.61亿元。但目前还没有下文。

屡次跨界,导致众合科技往来款巨大,债权资产面临巨大的坏账风险。而三项费用高居不下。2007年众合科技破产重整之前就曾多次在年报指出,三项费用偏高,内部控制及管理流程等方面有待进一步健全完善。然而,目前,众合科技依然需要面对这个问题。

正在加载...

正在加载...